19/06/2022

Likwidacja wyposażenia i środków trwałych to nieunikniony element cyklu życia przedsiębiorstwa. Niezależnie od powodu – zużycia, przestarzałości czy zmiany profilu działalności – prawidłowe księgowanie tego procesu jest kluczowe dla zachowania porządku w dokumentacji i uniknięcia potencjalnych problemów podatkowych. W tym artykule omówimy, jak zaksięgować likwidację wyposażenia i środków trwałych w różnych sytuacjach, bazując na aktualnych przepisach i praktykach księgowych.

Likwidacja Wyposażenia Zaksięgowanego Jednorazowo w Koszty

Często zdarza się, że przedsiębiorcy dokonują zakupu wyposażenia o niższej wartości, które zgodnie z przepisami mogą zaliczyć bezpośrednio do kosztów uzyskania przychodów. Jak postąpić w sytuacji, gdy takie wyposażenie ma zostać zlikwidowane? Rozważmy przykład laptopa zakupionego i zaliczonego do kosztów jednorazowo.

Przykład Laptopa Zaksięgowanego w Koszty

Załóżmy, że w 2019 roku przedsiębiorca zakupił laptop o wartości poniżej 10 000 zł i ujął go bezpośrednio w kolumnie 13 księgi podatkowej „Pozostałe wydatki”. Laptop został również wpisany do ewidencji wyposażenia, jeśli jego wartość przekraczała 1.500 zł (obowiązek prowadzenia ewidencji wyposażenia został zniesiony od 1 stycznia 2020 r.). W 2023 roku podjęto decyzję o likwidacji tego laptopa.

Korekta Kosztów?

W takim przypadku, zgodnie z interpretacjami organów podatkowych, nie ma konieczności korygowania kosztów uzyskania przychodów w momencie likwidacji wyposażenia. Skoro laptop został jednorazowo zaliczony do kosztów w momencie zakupu, jego późniejsza likwidacja nie wymaga żadnych dodatkowych zapisów w księdze podatkowej. Wyjątkiem byłaby sytuacja, gdyby likwidacja wiązała się z poniesieniem dodatkowych kosztów (np. opłaty za utylizację), które można by wówczas zaksięgować w kolumnie 13 księgi podatkowej.

Ewidencja Wyposażenia

Co z ewidencją wyposażenia? Jeśli przedsiębiorca nadal prowadzi ewidencję wyposażenia (mimo braku takiego obowiązku), nie musi z niej usuwać zlikwidowanego laptopa. Przepisy nie nakładają obowiązku aktualizacji ewidencji wyposażenia po 2020 roku. Ewidencja ta ma charakter pomocniczy i historyczny.

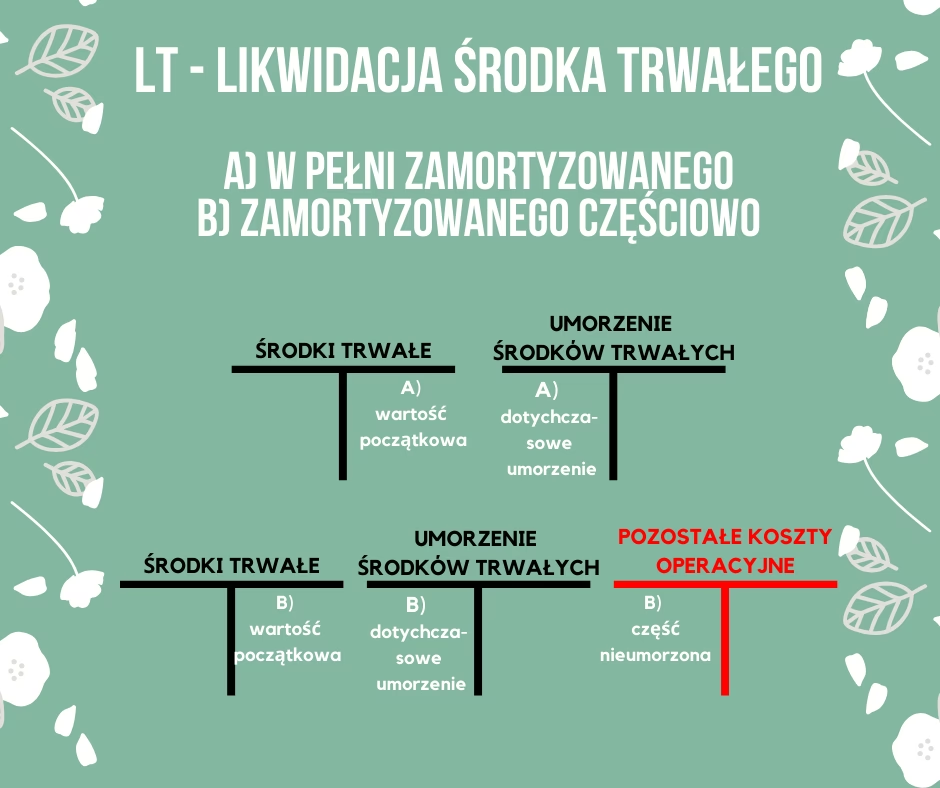

Likwidacja Środka Trwałego w Budowie

Inna sytuacja ma miejsce, gdy likwidacji podlega środek trwały w budowie. Są to nakłady poniesione na budowę, która z różnych przyczyn nie zostanie dokończona. Jak prawidłowo zaksięgować likwidację takiego niedokończonego projektu?

Księgowanie Kosztów Budowy

Koszty poniesione na budowę środka trwałego, która została zaniechana, księguje się w ciężar pozostałych kosztów operacyjnych. W księgach rachunkowych koszty te są zazwyczaj gromadzone na koncie 08 „Środki trwałe w budowie”. W momencie podjęcia decyzji o likwidacji budowy, wartość zgromadzona na koncie 08 powinna zostać przeksięgowana na konto 76-1 „Pozostałe koszty operacyjne”.

Zapis Księgowy

Standardowy zapis księgowy likwidacji środka trwałego w budowie to:

- Wn konto 76-1 „Pozostałe koszty operacyjne”

- Ma konto 08 „Środki trwałe w budowie”

Przeksięgowanie to powinno nastąpić najpóźniej do końca roku obrotowego, w którym podjęto decyzję o zaniechaniu budowy.

Ewidencja Pozabilansowa

Warto również rozważyć ewidencję pozabilansową. Jeśli fizyczna likwidacja budowy nastąpi w późniejszym terminie niż decyzja o zaniechaniu, nakłady poniesione na budowę można ująć w ewidencji pozabilansowej na koncie 09-1 „Środki trwałe w budowie w likwidacji”. Ujęcie na koncie pozabilansowym jest zapisem jednostronnym po stronie Wn. Nakłady te pozostają na koncie pozabilansowym do czasu faktycznej likwidacji budowy. W momencie zakończenia likwidacji, nakłady te wyksięgowuje się z konta pozabilansowego zapisem jednostronnym po stronie Ma.

Wycofanie Środka Trwałego na Cele Prywatne

Przedsiębiorcy mają prawo wycofać środek trwały z działalności gospodarczej i przekazać go na cele prywatne. Taka operacja również wymaga odpowiedniego udokumentowania i rozliczenia.

Amortyzacja i Koszty

W momencie wycofania środka trwałego na cele prywatne, należy zaprzestać naliczania amortyzacji. Ostatni odpis amortyzacyjny powinien być naliczony za miesiąc, w którym nastąpiło wycofanie. Pozostała, nieumorzona wartość środka trwałego nie stanowi kosztu uzyskania przychodu. Może ona stać się kosztem dopiero w przypadku odpłatnego zbycia środka trwałego.

Podatek Dochodowy od Sprzedaży

Jeśli przedsiębiorca zdecyduje się sprzedać środek trwały wycofany na cele prywatne, musi pamiętać o podatku dochodowym. Zgodnie z przepisami, jeśli sprzedaż nastąpi w ciągu 6 lat od pierwszego dnia miesiąca następującego po miesiącu wycofania środka trwałego, przychód ze sprzedaży będzie traktowany jako przychód z działalności gospodarczej i będzie podlegał opodatkowaniu podatkiem dochodowym. Dopiero po upływie 6 lat sprzedaż środka trwałego wycofanego na cele prywatne nie będzie miała konsekwencji podatkowych w PIT.

Podatek VAT

Wycofanie środka trwałego na cele prywatne może również wiązać się z podatkiem VAT. Przekazanie towarów na cele prywatne jest traktowane jako dostawa towarów podlegająca opodatkowaniu VAT, jeśli przy nabyciu środka trwałego przedsiębiorcy przysługiwało prawo do odliczenia podatku VAT (w całości lub w części). Obowiązek rozliczenia VAT wystąpi również, jeśli VAT został odliczony przy nabyciu części składowych środka trwałego.

Podstawą opodatkowania VAT w przypadku nieodpłatnego przekazania towarów jest cena nabycia środka trwałego lub towarów podobnych, a gdy nie ma ceny nabycia – koszt wytworzenia, określone na moment dostawy towarów.

Dokumentacja Wycofania

Wycofanie środka trwałego na cele prywatne wymaga odpowiedniej dokumentacji. Należy sporządzić:

- Protokół przekazania środka trwałego na cele prywatne.

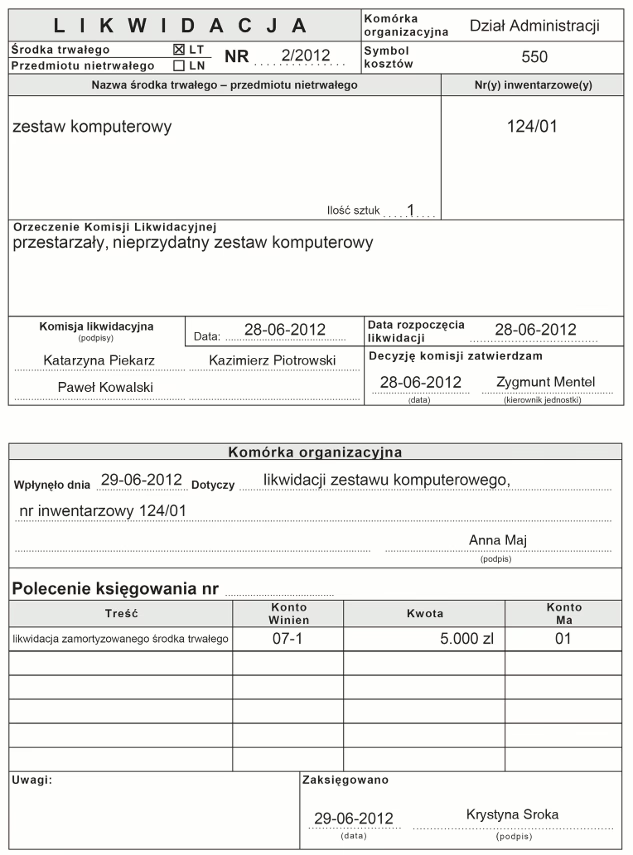

- Dowód LT – likwidacja środka trwałego (mimo że technicznie nie jest to likwidacja, a zmiana przeznaczenia). Na dowodzie LT należy wskazać datę wycofania i przyczynę.

- Dokument wewnętrzny opodatkowania VAT – jeśli wycofanie podlega opodatkowaniu VAT. Dokument ten stanowi podstawę do wpisu w rejestrze sprzedaży VAT.

Środek trwały powinien zostać wykreślony z ewidencji środków trwałych z podaniem daty i przyczyny wycofania.

Podsumowanie

Likwidacja wyposażenia i środków trwałych, jak widać, może przyjmować różne formy i wiązać się z różnymi konsekwencjami księgowymi i podatkowymi. Kluczowe jest zrozumienie specyfiki każdej sytuacji i prawidłowe udokumentowanie operacji. W przypadku wyposażenia zaksięgowanego jednorazowo w koszty, likwidacja zazwyczaj nie wymaga korekt kosztów. Likwidacja środków trwałych w budowie wiąże się z przeksięgowaniem kosztów w pozostałe koszty operacyjne. Natomiast wycofanie środków trwałych na cele prywatne wymaga zaprzestania amortyzacji i uwzględnienia potencjalnych konsekwencji w podatku dochodowym i VAT. Pamiętanie o prawidłowej dokumentacji jest niezbędne w każdym z tych przypadków.

Najczęściej Zadawane Pytania (FAQ)

- Czy likwidacja wyposażenia zawsze wymaga korekty kosztów?

Nie, jeśli wyposażenie zostało zaksięgowane jednorazowo w koszty w momencie zakupu, likwidacja zazwyczaj nie wymaga korekty kosztów. Korekta może być konieczna, jeśli wyposażenie było amortyzowane. - Jak zaksięgować koszty likwidacji środka trwałego w budowie?

Koszty likwidacji środka trwałego w budowie księguje się na konto „Pozostałe koszty operacyjne” (76-1), wyksięgowując je z konta „Środki trwałe w budowie” (08). - Czy wycofanie środka trwałego na cele prywatne zawsze podlega VAT?

Nie, VAT należy naliczyć tylko wtedy, gdy przy nabyciu środka trwałego lub jego części składowych przysługiwało prawo do odliczenia podatku VAT. - Jak długo po wycofaniu środka trwałego na cele prywatne muszę czekać ze sprzedażą, aby uniknąć podatku dochodowego?

Należy odczekać 6 lat, licząc od pierwszego dnia miesiąca następującego po miesiącu wycofania środka trwałego. Po tym okresie sprzedaż nie będzie generować przychodu z działalności gospodarczej. - Jakie dokumenty są potrzebne przy wycofaniu środka trwałego na cele prywatne?

Wymagane dokumenty to protokół przekazania, dowód LT (likwidacji środka trwałego) oraz, w razie potrzeby, dokument wewnętrzny opodatkowania VAT.

Jeśli chcesz poznać inne artykuły podobne do Likwidacja Wyposażenia i Środków Trwałych: Jak Prawidłowo Zaksięgować?, możesz odwiedzić kategorię Księgowość.