06/10/2023

Kontrakty futures stanowią istotny instrument finansowy na rynkach globalnych, a ich prawidłowe rozliczanie księgowe jest kluczowe dla zachowania przejrzystości i rzetelności sprawozdań finansowych. Zrozumienie specyfiki rozliczania tych instrumentów pochodnych jest niezbędne dla księgowych, audytorów i wszystkich profesjonalistów zajmujących się finansami przedsiębiorstw inwestujących lub handlujących kontraktami futures. W niniejszym artykule szczegółowo omówimy zasady księgowego rozliczania kontraktów futures, zwracając uwagę na kluczowe aspekty, takie jak wycena rynkowa, klasyfikacja według standardów rachunkowości oraz różnice w porównaniu z kontraktami forward.

Czym są Kontrakty Futures?

Kontrakt futures to standaryzowana umowa pomiędzy dwiema stronami, zobowiązująca jedną stronę do sprzedaży, a drugą do zakupu określonego aktywa bazowego w przyszłości, po cenie ustalonej w momencie zawarcia kontraktu. Aktywem bazowym mogą być różnorodne instrumenty, takie jak akcje, indeksy giełdowe, surowce, waluty, czy stopy procentowe. Kontrakty futures są handlowane na giełdach terminowych, co zapewnia ich płynność i standaryzację. Charakterystyczną cechą kontraktów futures jest ich terminowość – mają one określony termin wygaśnięcia, po którym następuje rozliczenie kontraktu. Kontrakty te są często wykorzystywane do spekulacji, hedgingu (zabezpieczenia przed ryzykiem) oraz arbitrażu.

Księgowe Rozliczanie Kontraktów Futures: Kluczowe Zasady

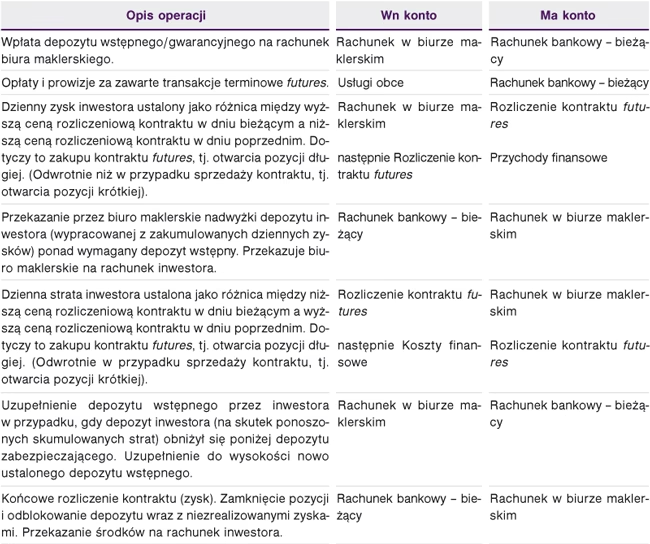

Rozliczanie kontraktów futures w księgowości różni się od rozliczania tradycyjnych aktywów, takich jak akcje czy obligacje. Wynika to z ich pochodnej natury i faktu, że reprezentują one zobowiązanie do przyszłej transakcji, a nie bezpośrednie prawo własności. Podstawową zasadą rozliczania kontraktów futures jest wycena rynkowa (mark-to-market), która polega na codziennej aktualizacji wartości kontraktu do bieżącej ceny rynkowej.

Codzienna Aktualizacja Wartości (Mark-to-Market)

W przeciwieństwie do akcji, kontrakty futures nie generują początkowego kosztu, który należy zarejestrować w księgach. Zamiast tego, są one codziennie wyceniane do wartości rynkowej. Na koniec każdego dnia handlowego, wartość kontraktu futures jest dostosowywana do aktualnej ceny rynkowej. Wszelkie zyski lub straty wynikające z tej zmiany wartości są realizowane codziennie poprzez proces wyceny rynkowej. Mechanizm ten polega na rozliczeniu różnicy między ceną zamknięcia kontraktu z poprzedniego dnia a ceną zamknięcia bieżącego dnia. Zyski są dopisywane do rachunku depozytowego inwestora, a straty pomniejszają ten rachunek. Dzięki temu, pozycja inwestora jest codziennie aktualizowana do bieżącej wartości rynkowej.

Przykładowo, jeśli inwestor kupił kontrakt futures na indeks giełdowy po cenie 4000 punktów, a na koniec dnia cena wzrosła do 4050 punktów, inwestor zrealizował zysk w wysokości 50 punktów na jeden kontrakt (pomnożone przez mnożnik kontraktu, jeśli taki istnieje). Ten zysk zostanie zaksięgowany na jego rachunku depozytowym. Odwrotnie, jeśli cena spadnie, inwestor poniesie stratę, która zostanie potrącona z jego rachunku.

Klasyfikacja Kontraktów Futures według MSSF i US GAAP

Międzynarodowe Standardy Sprawozdawczości Finansowej (MSSF) oraz Amerykańskie Zasady Rachunkowości (US GAAP) klasyfikują instrumenty pochodne, w tym kontrakty futures, jako aktywa finansowe lub zobowiązania finansowe wyceniane w wartości godziwej przez wynik finansowy (FVTPL). Oznacza to, że wszelkie zmiany wartości godziwej kontraktów futures, zarówno zrealizowane, jak i niezrealizowane, są rozpoznawane w rachunku zysków i strat w okresie, w którym nastąpiły. Klasyfikacja FVTPL odzwierciedla rynkową naturę kontraktów futures i ich wykorzystanie do celów handlowych i hedgingowych, a nie długoterminowych inwestycji.

Kontrakty Futures w Bilansie: Pozycje Pozabilansowe

Dla celów księgowych, kontrakty futures są traktowane jako pozycje pozabilansowe. Oznacza to, że w bilansie ujmowane są jedynie niezrealizowane zyski i straty, a nie koszt kontraktu. System księgowy funduszu codziennie aktualizuje wycenę pozycji instrumentów pochodnych na podstawie cen rynkowych. W bilansie, aktywa i zobowiązania wynikające z kontraktów futures są prezentowane w wartości godziwej. Należy podkreślić, że początkowa wartość kontraktu futures nie jest ujmowana w bilansie, ponieważ nie wiąże się z bezpośrednim wydatkiem.

Wpływ na Rachunek Zysków i Strat

Niezrealizowane zyski i straty z kontraktów futures są wykazywane w rachunku zysków i strat. Dotyczy to zarówno codziennych korekt wyceny rynkowej, jak i okresowych zmian wyceny. Kiedy pozycja instrumentu pochodnego jest zamykana lub wygasa, zrealizowany zysk lub strata jest obliczany i przenoszony z systemu księgowego funduszu do rachunku zysków i strat. Odzwierciedla to rzeczywisty zysk lub stratę z transakcji. W przypadku kontraktu futures, codzienne zyski i straty z wyceny rynkowej są rozpoznawane jako niezrealizowane zyski lub straty w rachunku zysków i strat. Po rozliczeniu lub wygaśnięciu, stają się one zrealizowanymi zyskami lub stratami.

Warto zaznaczyć, że niezrealizowane zyski i straty z kontraktów futures nie są wykazywane w innych całkowitych dochodach (OCI), ale bezpośrednio w rachunku zysków i strat. Przeniesienie do OCI ma miejsce w przypadku niektórych innych instrumentów finansowych, np. dłużnych papierów wartościowych wycenianych w wartości godziwej przez inne całkowite dochody (FVOCI), ale nie dotyczy to kontraktów futures klasyfikowanych jako FVTPL.

Kontrakty Futures a Kontrakty Forward: Kluczowe Różnice

Kontrakty futures i kontrakty forward są oboma rodzajami kontraktów terminowych, jednak różnią się kluczowymi cechami. Kontrakt forward to niestandaryzowana umowa zawierana bezpośrednio pomiędzy dwiema stronami (OTC - Over-The-Counter), dostosowana do ich indywidualnych potrzeb. Kontrakt futures, jak już wspomniano, jest standaryzowany i handlowany na giełdzie. Poniższa tabela przedstawia kluczowe różnice:

| Cecha | Kontrakt Futures | Kontrakt Forward |

|---|---|---|

| Standaryzacja | Standaryzowany | Niestandaryzowany |

| Giełda | Handlowany na giełdzie | Rynek OTC (Over-The-Counter) |

| Ryzyko kredytowe | Niskie (izba rozliczeniowa) | Wyższe (ryzyko kontrahenta) |

| Płynność | Wysoka | Niska |

| Wycena rynkowa | Codzienna | Zwykle przy rozliczeniu |

| Dostosowanie | Ograniczone | Duże możliwości dostosowania |

Ryzyko kredytowe w kontraktach futures jest niższe ze względu na rolę izby rozliczeniowej, która działa jako pośrednik i gwarantuje wykonanie transakcji. W kontraktach forward ryzyko kredytowe jest wyższe, ponieważ strony zawierają umowę bezpośrednio i są narażone na ryzyko niewypłacalności kontrahenta. Płynność kontraktów futures jest zazwyczaj wyższa ze względu na giełdowy obrót. Kontrakty forward są mniej płynne, ponieważ są zawierane indywidualnie.

Rozliczanie Kontraktów Forward

Rozliczanie kontraktów forward różni się od kontraktów futures, głównie ze względu na brak codziennej wyceny rynkowej. Zazwyczaj, kontrakty forward są wyceniane i rozliczane przy rozliczeniu kontraktu, czyli w terminie dostawy aktywa bazowego. W momencie zawarcia kontraktu forward, podobnie jak w przypadku futures, nie powstaje początkowy koszt. Jednak, w przeciwieństwie do futures, wycena rynkowa nie jest przeprowadzana codziennie. Zamiast tego, wartość kontraktu forward jest aktualizowana i ujmowana w księgach zazwyczaj na koniec okresu sprawozdawczego lub w momencie rozliczenia.

Zgodnie z opisem, w księgowaniu kontraktu forward, na stronie pasywów księguje się zobowiązanie z tytułu aktywów (Asset Obligation) w wartości bieżącej dobra. Po stronie aktywów księguje się należność z tytułu aktywów (Asset Receivable) w cenie forward, czyli wartości przyszłej dobra. Po stronie pasywów księguje się również zobowiązania handlowe (Contracts Payable) w cenie przyszłej. Różnica między ceną przyszłą a ceną bieżącą jest księgowana jako debet lub kredyt na rachunku aktywów korygujących (Contra Assets Account). Przykładowo, jeśli wartość bieżąca dobra wynosi 10 000 USD, ale oczekuje się, że w momencie sprzedaży będzie wynosić 12 000 USD, to na rachunku aktywów korygujących księguje się debet w wysokości 2 000 USD.

W praktyce, rozliczanie kontraktów forward może być bardziej złożone i zależeć od specyficznych warunków kontraktu oraz standardów rachunkowości. Wiele zależy od tego, czy kontrakt forward jest traktowany jako instrument hedgingowy, czy spekulacyjny. W przypadku hedgingu, rozliczenie może być powiązane z rozliczeniem pozycji zabezpieczanej. W przypadku kontraktów spekulacyjnych, zasady rozliczania są zbliżone do zasad rozliczania kontraktów futures, z uwzględnieniem braku codziennej wyceny rynkowej.

Najczęściej Zadawane Pytania (FAQ)

P: Czy kontrakty futures są aktywami bilansowymi?

O: Nie bezpośrednio. Kontrakty futures są traktowane jako pozycje pozabilansowe. W bilansie ujmowane są jedynie niezrealizowane zyski i straty wynikające z wyceny rynkowej.

P: Gdzie w sprawozdaniu finansowym wykazywane są zyski i straty z kontraktów futures?

O: Zrealizowane i niezrealizowane zyski i straty z kontraktów futures są wykazywane w rachunku zysków i strat.

P: Jaka jest główna różnica w rozliczaniu kontraktów futures i forward?

O: Główna różnica polega na codziennej wycenie rynkowej kontraktów futures. Kontrakty forward zazwyczaj są wyceniane i rozliczane przy rozliczeniu kontraktu.

P: Jakie standardy rachunkowości regulują rozliczanie kontraktów futures?

O: Rozliczanie kontraktów futures regulują Międzynarodowe Standardy Sprawozdawczości Finansowej (MSSF) oraz Amerykańskie Zasady Rachunkowości (US GAAP), klasyfikując je jako instrumenty finansowe wyceniane w wartości godziwej przez wynik finansowy (FVTPL).

Podsumowanie

Prawidłowe rozliczanie kontraktów futures jest niezbędne dla rzetelnego przedstawienia sytuacji finansowej przedsiębiorstw działających na rynkach instrumentów pochodnych. Zrozumienie zasad wyceny rynkowej, klasyfikacji według MSSF/US GAAP oraz różnic pomiędzy kontraktami futures i forward jest kluczowe dla księgowych i audytorów. Codzienna aktualizacja wartości, rozpoznawanie zysków i strat w rachunku zysków i strat oraz uwzględnienie specyfiki kontraktów pozabilansowych to fundamenty księgowości kontraktów futures. Znajomość tych zasad jest nie tylko ważna dla sporządzania sprawozdań finansowych, ale także niezbędna w codziennej pracy profesjonalistów finansowych i podczas rozmów kwalifikacyjnych w sektorze finansowym.

Jeśli chcesz poznać inne artykuły podobne do Rozliczanie Kontraktów Futures w Księgowości, możesz odwiedzić kategorię Księgowość.