27/02/2025

Kaucja, choć powszechnie stosowana w obrocie gospodarczym, często budzi wątpliwości w kontekście księgowania. Zarówno wynajmujący, jak i najemcy zastanawiają się, jak prawidłowo ująć ją w ewidencji księgowej. Ten artykuł ma na celu rozwianie tych wątpliwości i przedstawienie kompleksowego przewodnika po księgowaniu kaucji.

Czym właściwie jest kaucja? Definicja i charakterystyka

Przepisy prawa, w tym ustawa o rachunkowości i przepisy podatkowe, nie definiują wprost pojęcia kaucji. Dlatego, aby zrozumieć jej istotę, warto sięgnąć do definicji słownikowej. Kaucja to suma pieniężna składana jako gwarancja dotrzymania zobowiązania. Jej charakter jest zwrotny, co oznacza, że po spełnieniu warunków umowy powinna zostać zwrócona wpłacającemu. W zależności od umowy, kaucja może być:

- Zaliczona na poczet spłaty zobowiązania,

- Zwrócona po wygaśnięciu umowy,

- Stanowić odszkodowanie w przypadku niewywiązania się z zobowiązania.

W kontekście umowy najmu, zgodnie z Kodeksem cywilnym, kaucja zabezpiecza interesy wynajmującego i stanowi gwarancję pokrycia ewentualnych szkód lub zaległości czynszowych.

Kaucja a podatek VAT – neutralność podatkowa

Z punktu widzenia podatku VAT, otrzymanie kaucji jest neutralne podatkowo. Nie stanowi ona obrotu w rozumieniu ustawy o VAT, ponieważ ma charakter zwrotny i nie jest związana z dostawą towarów ani świadczeniem usług. Zarówno wpłata, jak i zwrot kaucji nie generują obowiązku rozliczenia podatku VAT.

Wyjątkiem jest sytuacja, gdy kaucja zostaje zatrzymana przez wynajmującego jako odszkodowanie za zniszczenia, pogorszenie stanu przedmiotu najmu lub odstąpienie od umowy. Nawet w takim przypadku, zgodnie z interpretacją organów podatkowych, zatrzymana kaucja nadal nie podlega opodatkowaniu VAT, ponieważ odszkodowania nie są wymienione w ustawie o VAT jako czynności opodatkowane.

Kaucja a podatek dochodowy – kiedy powstaje przychód?

Podobnie jak w przypadku VAT, samo otrzymanie kaucji nie jest traktowane jako przychód podatkowy w podatku dochodowym. Kaucja, ze względu na swój zwrotny charakter, nie zwiększa majątku wynajmującego i stanowi zobowiązanie wobec najemcy. Jest neutralna podatkowo, dopóki nie wystąpią okoliczności uprawniające do jej zatrzymania.

Sytuacja zmienia się, gdy kaucja zostaje zatrzymana jako odszkodowanie. Wówczas traci ona swój kaucyjny charakter i staje się kwotą należną wynajmującemu. W tym momencie zatrzymana kaucja staje się przychodem podatkowym wynajmującego, podlegającym opodatkowaniu podatkiem dochodowym.

Z kolei dla najemcy, zatrzymana kaucja może stanowić koszt uzyskania przychodu, o ile jej przepadek nie wynikał z niedbalstwa lub nieracjonalnych działań. Każdy przypadek należy jednak analizować indywidualnie, biorąc pod uwagę stan faktyczny.

Ewidencja księgowa kaucji – praktyczne wskazówki

Kaucję, zarówno otrzymaną, jak i wpłaconą, ewidencjonuje się w księgach rachunkowych na koncie 24 "Pozostałe rozrachunki". Jest to konto bilansowe, służące do ewidencji rozrachunków innych niż z tytułu dostaw i usług.

Ewidencja kaucji u najemcy:

- Wpłata kaucji: Wn konto 24 "Pozostałe rozrachunki", Ma konto 13-0 "Rachunek bieżący"

- Zwrot kaucji: Wn konto 13-0 "Rachunek bieżący", Ma konto 24 "Pozostałe rozrachunki"

Ewidencja kaucji u wynajmującego:

- Otrzymanie kaucji: Wn konto 13-0 "Rachunek bieżący", Ma konto 24 "Pozostałe rozrachunki"

- Zwrot kaucji: Wn konto 24 "Pozostałe rozrachunki", Ma konto 13-0 "Rachunek bieżący"

Przykład księgowania zwrotu kaucji:

Załóżmy, że najemca wpłacił kaucję w wysokości 12.000 zł. Po zakończeniu umowy najmu, kaucja została zwrócona.

| Opis operacji | Kwota | Konto Wn | Konto Ma |

|---|---|---|---|

| WB - wpłata kaucji na rachunek wynajmującego | 12.000 zł | 24 | 13-0 |

| WB - zwrot kaucji po zakończeniu umowy najmu | 12.000 zł | 13-0 | 24 |

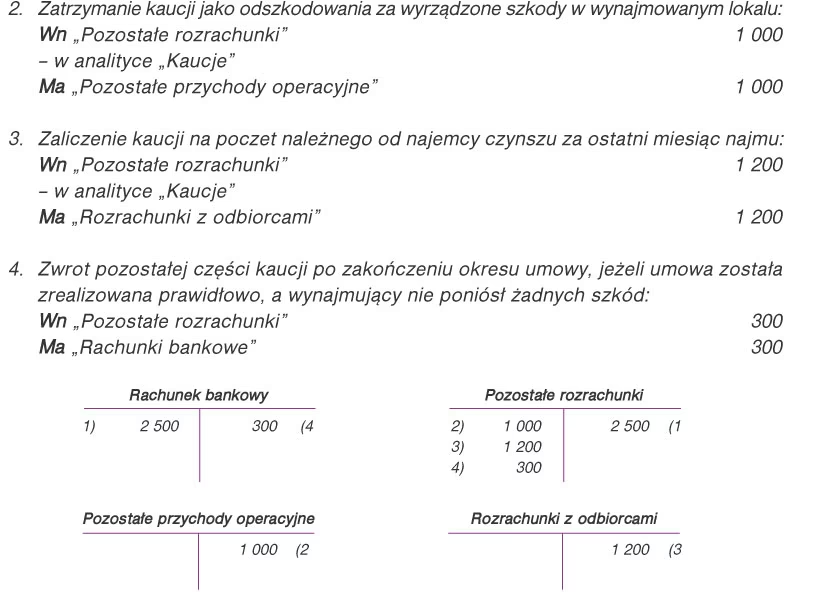

Księgowanie zatrzymanej kaucji jako odszkodowania:

Zatrzymanie kaucji tytułem odszkodowania wymaga ujęcia w księgach rachunkowych jako pozostałe przychody operacyjne u wynajmującego i pozostałe koszty operacyjne u najemcy. Zgodnie z ustawą o rachunkowości, kary i odszkodowania zalicza się do tych kategorii, jako pośrednio związane z działalnością operacyjną.

Ewidencja u wynajmującego (zatrzymanie kaucji):

- Wn konto 24 "Pozostałe rozrachunki"

- Ma konto 76-0 "Pozostałe przychody operacyjne"

Ewidencja u najemcy (przepadek kaucji):

- Wn konto 76-1 "Pozostałe koszty operacyjne"

- Ma konto 24 "Pozostałe rozrachunki"

Przykład księgowania zatrzymanej kaucji:

Spółka z o.o. rozwiązała umowę najmu magazynu. Wynajmujący zatrzymał kaucję w wysokości 1.845 zł tytułem odszkodowania.

| Opis operacji | Kwota | Konto Wn | Konto Ma |

|---|---|---|---|

| PK - zaliczenie w ciężar pozostałych kosztów operacyjnych zatrzymanej przez wynajmującego kaucji (u najemcy) | 1.845 zł | 76-1 | 24 |

| PK - zaliczenie w ciężar pozostałych przychodów operacyjnych zatrzymanej kaucji (u wynajmującego) | 1.845 zł | 24 | 76-0 |

Czy kaucję trzeba księgować? Podsumowanie

Tak, kaucję należy księgować, zarówno po stronie wpłacającego, jak i otrzymującego. Prawidłowa ewidencja kaucji jest kluczowa dla zachowania przejrzystości ksiąg rachunkowych i uniknięcia potencjalnych problemów z organami podatkowymi. Chociaż sama wpłata i zwrot kaucji są neutralne podatkowo, istotne jest prawidłowe ujęcie w księgach sytuacji, gdy kaucja zostaje zatrzymana jako odszkodowanie. W takim przypadku powstają konsekwencje podatkowe, które należy uwzględnić w rozliczeniach.

Najczęściej zadawane pytania (FAQ)

- Czy otrzymanie kaucji jest przychodem podatkowym?

- Nie, samo otrzymanie kaucji nie jest przychodem podatkowym. Staje się nim dopiero zatrzymana kaucja tytułem odszkodowania.

- Czy kaucja podlega opodatkowaniu VAT?

- Nie, kaucja, ani jej zatrzymanie jako odszkodowanie, nie podlegają opodatkowaniu VAT.

- Na jakim koncie księguje się kaucję?

- Kaucję księguje się na koncie 24 "Pozostałe rozrachunki".

- Jak zaksięgować zatrzymaną kaucję u wynajmującego?

- Zatrzymaną kaucję u wynajmującego księguje się na koncie 76-0 "Pozostałe przychody operacyjne" w korespondencji z kontem 24 "Pozostałe rozrachunki".

Jeśli chcesz poznać inne artykuły podobne do Księgowanie kaucji: Poradnik krok po kroku, możesz odwiedzić kategorię Księgowość.