20/07/2025

Prowadzenie biura podróży wiąże się z szeregiem wyzwań, a jednym z nich jest prawidłowe rozliczanie usług turystycznych. Specyfika opodatkowania tych usług, szczególnie procedura VAT marża, może nastręczać przedsiębiorcom trudności. Ten artykuł kompleksowo omawia zasady rozliczania usług turystycznych, krok po kroku wyjaśniając jak ustalić marżę, jak rozliczać zaliczki oraz jakie obowiązki podatkowe ciążą na biurach podróży.

- Obowiązek podatkowy VAT i PIT w usługach turystycznych

- Podstawa opodatkowania usług turystycznych – marża

- Rozliczanie zaliczek na usługi turystyczne w VAT marża

- Usługi dla bezpośredniej korzyści turysty a usługi własne – rozgraniczenie

- Korekta podatku VAT od marży

- Przykład rozliczenia usługi turystycznej – VAT marża i zaliczka

- Księgi rachunkowe w biurze podróży

- Podsumowanie

- Najczęściej zadawane pytania (FAQ)

Obowiązek podatkowy VAT i PIT w usługach turystycznych

Zgodnie z aktualnymi przepisami ustawy o VAT, obowiązek podatkowy w przypadku biur podróży powstaje z chwilą wykonania usługi turystycznej. Jednakże, jeśli przed wykonaniem usługi biuro otrzyma całość lub część zapłaty (zaliczka), obowiązek podatkowy powstaje również w momencie jej otrzymania, ale tylko w odniesieniu do otrzymanej kwoty.

Podobnie, w podatku dochodowym (PIT), za datę powstania obowiązku podatkowego uznaje się dzień wykonania usługi lub jej częściowego wykonania, jednak nie później niż dzień wystawienia faktury lub uregulowania należności. Oznacza to, że zarówno w VAT, jak i PIT, moment wykonania usługi lub otrzymania zapłaty jest kluczowy dla określenia momentu powstania obowiązku podatkowego.

W przypadku otrzymania zaliczki przed wykonaniem usługi turystycznej, biuro podróży powinno wystawić fakturę VAT zaliczkową w procedurze VAT marża. Fakturę należy wystawić najpóźniej 15. dnia miesiąca następującego po miesiącu, w którym otrzymano zaliczkę.

Podstawa opodatkowania usług turystycznych – marża

Największe trudności w rozliczaniu usług turystycznych sprawia zrozumienie zasad ustalania podstawy opodatkowania, która w tym przypadku jest specyficzna. Zgodnie z art. 119 ustawy o VAT, podstawą opodatkowania usług turystyki jest marża. Marża definiowana jest jako różnica między kwotą, którą nabywca usługi ma zapłacić, a faktycznymi kosztami poniesionymi przez biuro podróży na zakup towarów i usług od innych podatników, które służą bezpośredniej korzyści turysty.

Usługi dla bezpośredniej korzyści turysty obejmują szeroki zakres świadczeń, stanowiących składnik usługi turystycznej. Najczęściej są to:

- transport,

- zakwaterowanie,

- wyżywienie,

- ubezpieczenie.

Jeżeli biuro podróży świadczy również usługi własne w ramach pakietu turystycznego, podstawa opodatkowania jest ustalana odrębnie dla usług własnych i odrębnie dla usług nabytych dla bezpośredniej korzyści turysty. Dla usług własnych stosuje się ogólne zasady ustalania podstawy opodatkowania, zgodnie z art. 29a ustawy o VAT.

Podsumowując, wzór na marżę brutto jest następujący:

Marża brutto = Cena usługi turystycznej dla klienta - Koszty nabytych usług dla bezpośredniej korzyści turysty

Następnie, aby obliczyć podstawę opodatkowania VAT, marżę brutto należy pomniejszyć o kwotę należnego podatku VAT.

Rozliczanie zaliczek na usługi turystyczne w VAT marża

W praktyce, biura podróży często otrzymują zaliczki od klientów na poczet przyszłych usług turystycznych. Otrzymanie zaliczki rodzi obowiązek podatkowy w VAT marża. Podstawą opodatkowania staje się marża, ustalana na zasadach analogicznych jak dla wykonanej usługi. Oznacza to, że marżę oblicza się jako różnicę między otrzymaną zaliczką a szacunkowymi kosztami zakupu towarów i usług dla bezpośredniej korzyści turysty, pomniejszoną o należny podatek VAT.

Problem pojawia się, gdy zaliczka jest otrzymywana z dużym wyprzedzeniem, a dokładne koszty nie są jeszcze znane. W takiej sytuacji dopuszczalne jest zastosowanie prognozy marży. Biuro podróży może oszacować marżę na podstawie przewidywanych kosztów, jednak ważne jest, aby posiadało dokumentację uzasadniającą przyjętą kalkulację (np. umowy, proformy, prognozy).

W interpretacji indywidualnej Dyrektora Krajowej Informacji Skarbowej z 20 kwietnia 2017 r. potwierdzono, że w przypadku otrzymania zaliczki, biuro podróży jest zobowiązane opodatkować ją, określając marżę w drodze prognozy, na podstawie wstępnie przewidywanych kosztów. Po wykonaniu usługi, gdy znane są już faktyczne koszty i rzeczywista marża, należy dokonać korekty podatku VAT, jeśli marża „końcowa” różni się od prognozowanej.

Usługi dla bezpośredniej korzyści turysty a usługi własne – rozgraniczenie

Kluczowe w rozliczaniu VAT marża jest prawidłowe rozróżnienie usług dla bezpośredniej korzyści turysty od usług własnych biura podróży. Usługi dla bezpośredniej korzyści turysty to te, które biuro nabywa od innych podatników i które są bezpośrednio wykorzystywane przez turystę (transport, nocleg, wyżywienie).

Natomiast usługi własne to świadczenia, które biuro podróży wykonuje we własnym zakresie, np.

- opieka pilotów wycieczek zatrudnionych przez biuro,

- usługi przewodników,

- organizacja czasu wolnego,

- prowadzenie animacji,

- sprzedaż pamiątek we własnym zakresie.

Podstawa opodatkowania dla usług własnych jest ustalana na zasadach ogólnych, a dla usług nabytych dla bezpośredniej korzyści turysty – zgodnie z procedurą VAT marża.

Warto pamiętać, że biurom podróży, działającym we własnym imieniu i na własny rachunek, które nabywają towary i usługi od innych podatników dla bezpośredniej korzyści turysty, nie przysługuje prawo do odliczenia podatku VAT naliczonego od tych zakupów.

Korekta podatku VAT od marży

Po wykonaniu usługi turystycznej, może zajść konieczność korekty podatku VAT należnego, wykazanego na podstawie otrzymanych zaliczek. Korekta wynika z różnicy między prognozowaną a rzeczywistą marżą. Gdy znane są już wszystkie poniesione koszty, biuro podróży jest zobowiązane do dokonania korekty. Korektę należy uwzględnić w deklaracji VAT i JPK za okres, w którym wykonano usługę.

Dodatkowo, jeśli koszty związane z bezpośrednimi korzyściami turystów zostaną poniesione w kolejnych okresach rozliczeniowych po wykonaniu usługi, konieczne może być sporządzenie korekty deklaracji VAT i JPK za okres wykonania usługi.

Przykład rozliczenia usługi turystycznej – VAT marża i zaliczka

Biuro podróży sprzedaje wycieczkę do Wenecji za 6000 zł, organizowaną we wrześniu. W lipcu klient wpłacił zaliczkę w pełnej wysokości – 6000 zł. Biuro prognozuje koszty dla bezpośredniej korzyści turysty na 4250 zł.

- Lipiec – otrzymanie zaliczki:

- Szacowana marża brutto: 6000 zł - 4250 zł = 1750 zł

- Podatek VAT należny (23%): (1750 zł / 1,23) * 0,23 = 327,24 zł

- Biuro wykazuje w JPK za lipiec podatek należny: 327,24 zł

- Wrzesień – wykonanie usługi i poznanie rzeczywistych kosztów:

- Rzeczywiste koszty dla bezpośredniej korzyści turysty wyniosły 4750 zł.

- Rzeczywista marża brutto: 6000 zł - 4750 zł = 1250 zł

- Podatek VAT należny (23%) od rzeczywistej marży: (1250 zł / 1,23) * 0,23 = 233,74 zł

- Korekta podatku VAT: 233,74 zł - 327,24 zł = -93,50 zł

- Biuro wykazuje w JPK za wrzesień korektę podatku należnego: -93,50 zł

W tym przykładzie, w JPK za wrzesień biuro powinno wykazać kwotę zmniejszenia marży netto i podatku należnego w odniesieniu do kwot wykazanych w lipcu.

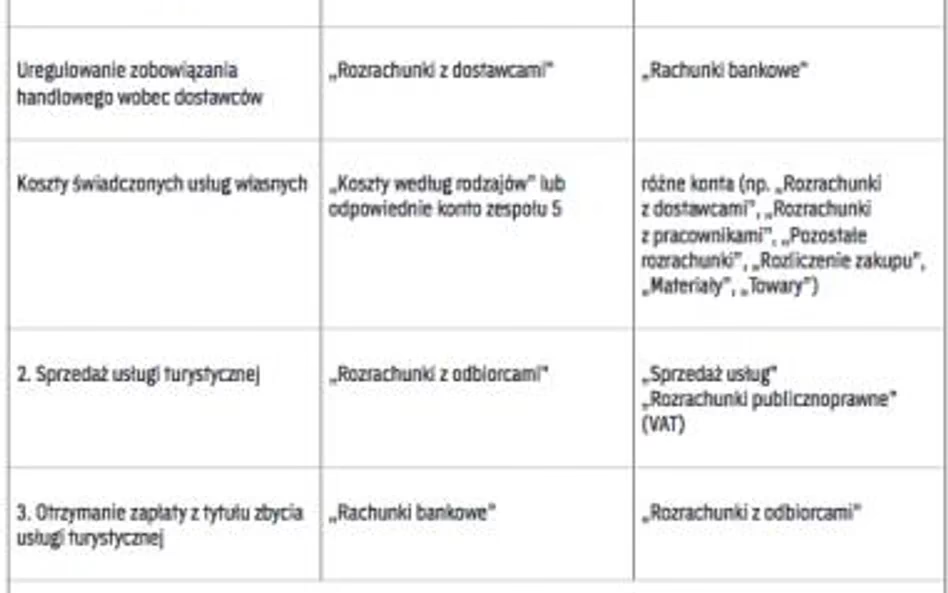

Księgi rachunkowe w biurze podróży

Prawidłowe prowadzenie ksiąg rachunkowych jest fundamentem rzetelnego rozliczania usług turystycznych. Biura podróży, podobnie jak inne przedsiębiorstwa, zobowiązane są do prowadzenia księgowości zgodnie z przepisami ustawy o rachunkowości.

Do podstawowych ksiąg rachunkowych należą:

- Dziennik – chronologiczne zapisywanie operacji gospodarczych.

- Księga główna (General Ledger) – systematyczne ujęcie operacji na kontach księgowych, umożliwiające sporządzenie bilansu i rachunku zysków i strat. Dla biura podróży kluczowe będą konta przychodów ze sprzedaży usług turystycznych, kosztów usług nabytych dla bezpośredniej korzyści turysty, kosztów usług własnych, kosztów sprzedaży, kosztów ogólnego zarządu.

- Księgi pomocnicze – uszczegółowienie zapisów księgi głównej. Dla biura podróży istotne mogą być:

- Księga sprzedaży (Sales Book) – ewidencja sprzedaży usług turystycznych, w tym sprzedaży kredytowej.

- Księga zakupów (Purchases Book) – ewidencja zakupów towarów i usług, w tym usług nabywanych dla bezpośredniej korzyści turysty.

- Księga kasowa (Cash Book) – rejestracja operacji gotówkowych.

- Księga dłużników (Debtor Ledger) – szczegółowa ewidencja sprzedaży kredytowej dla poszczególnych klientów.

- Księga wierzycieli (Creditor Ledger) – szczegółowa ewidencja zakupów kredytowych od dostawców.

- Zestawienie obrotów i sald (Trial Balance) – sprawdzenie poprawności zapisów księgowych na kontach.

- Inwentarz – wykaz aktywów i pasywów przedsiębiorstwa.

Na podstawie ksiąg rachunkowych sporządza się sprawozdania finansowe, w tym:

- Bilans (Balance Sheet) – prezentuje stan aktywów, pasywów i kapitału własnego na dany dzień.

- Rachunek zysków i strat (Profit and Loss Statement) – ukazuje przychody, koszty i wynik finansowy za dany okres.

- Rachunek przepływów pieniężnych (Cash Flow Statement) – przedstawia przepływy środków pieniężnych w przedsiębiorstwie.

Prawidłowe prowadzenie księgowości, w tym ksiąg rachunkowych, jest nie tylko obowiązkiem prawnym, ale również niezbędne do sprawnego zarządzania biurem podróży i podejmowania trafnych decyzji biznesowych.

Podsumowanie

Rozliczanie usług turystycznych, szczególnie w systemie VAT marża, jest procesem specyficznym i wymagającym. Kluczowe jest zrozumienie zasad ustalania marży, rozróżnienie usług dla bezpośredniej korzyści turysty od usług własnych oraz prawidłowe księgowanie transakcji. W przypadku wątpliwości warto skorzystać z pomocy doradcy podatkowego lub księgowego, aby uniknąć błędów i zapewnić prawidłowe rozliczenia podatkowe.

Najczęściej zadawane pytania (FAQ)

- Czy biuro podróży ma prawo do odliczenia VAT od usług nabywanych dla bezpośredniej korzyści turysty?

- Nie, biurom podróży działającym w systemie VAT marża nie przysługuje prawo do odliczenia VAT naliczonego od towarów i usług nabywanych dla bezpośredniej korzyści turysty.

- Jak rozliczyć zaliczkę na usługę turystyczną w VAT marża?

- Zaliczka podlega opodatkowaniu VAT marża. Należy ustalić prognozowaną marżę i wykazać podatek VAT należny w okresie otrzymania zaliczki. Po wykonaniu usługi należy dokonać korekty podatku, jeśli rzeczywista marża różni się od prognozowanej.

- Co to są usługi dla bezpośredniej korzyści turysty?

- To usługi nabywane od innych podatników, stanowiące składnik usługi turystycznej i bezpośrednio wykorzystywane przez turystę, np. transport, zakwaterowanie, wyżywienie.

- Czym różnią się usługi własne od usług dla bezpośredniej korzyści turysty?

- Usługi własne to świadczenia wykonywane przez biuro podróży we własnym zakresie, np. opieka pilotów wycieczek, usługi przewodników. Usługi dla bezpośredniej korzyści turysty są nabywane od podmiotów zewnętrznych.

- Jakie księgi rachunkowe powinno prowadzić biuro podróży?

- Biuro podróży powinno prowadzić księgi rachunkowe zgodnie z ustawą o rachunkowości, w tym dziennik, księgę główną, księgi pomocnicze (np. księgę sprzedaży, księgę zakupów, księgę kasową), zestawienie obrotów i sald oraz inwentarz.

Jeśli chcesz poznać inne artykuły podobne do Rozliczanie usług turystycznych: VAT marża i księgowość, możesz odwiedzić kategorię Księgowość.