29/05/2022

Prowadzenie firmy wiąże się z wieloma aspektami finansowymi, a jednym z kluczowych jest prawidłowe rozliczanie środków trwałych, takich jak samochody firmowe. Amortyzacja samochodu to proces rozłożenia kosztu jego zakupu na okres użytkowania, co ma istotny wpływ na koszty uzyskania przychodu w przedsiębiorstwie. W tym artykule szczegółowo omówimy, jak wygląda amortyzacja samochodu w firmie w 2024 roku, jakie są metody amortyzacji, limity oraz co warto wiedzieć, aby prawidłowo rozliczyć ten aspekt w księgowości.

- Czym jest amortyzacja samochodu osobowego w firmie?

- Jak amortyzować samochód firmowy krok po kroku?

- Metody amortyzacji samochodu osobowego

- Amortyzacja jednorazowa dla samochodów o niskiej wartości

- Limity amortyzacji samochodów osobowych w 2024 roku

- Leasing a amortyzacja samochodu

- Ubezpieczenie samochodu firmowego a koszty

- Okres amortyzacji samochodu

- Najczęściej zadawane pytania (FAQ)

- Czy mogę jednorazowo zamortyzować samochód o wartości 12 000 zł?

- Jaką metodę amortyzacji wybrać dla nowego samochodu osobowego?

- Czy limit 150 000 zł dotyczy wartości netto czy brutto samochodu?

- Co się stanie, jeśli sprzedam samochód przed zakończeniem amortyzacji?

- Czy mogę zmienić metodę amortyzacji w trakcie trwania amortyzacji?

- Podsumowanie

Czym jest amortyzacja samochodu osobowego w firmie?

Amortyzacja samochodu osobowego to systematyczne i planowe rozłożenie wartości początkowej samochodu jako środka trwałego na koszty uzyskania przychodów przedsiębiorstwa. Jest to proces księgowy, który odzwierciedla stopniowe zużywanie się samochodu w czasie i jego utratę wartości w wyniku eksploatacji. Zamiast jednorazowego zaliczenia do kosztów całej kwoty zakupu, amortyzacja pozwala na rozłożenie tego wydatku na okres użytkowania samochodu, co lepiej odzwierciedla realne koszty ponoszone przez firmę.

Amortyzacji podlegają samochody osobowe, które spełniają definicję środka trwałego. Zgodnie z przepisami, aby samochód mógł zostać uznany za środek trwały i podlegać amortyzacji, musi spełniać następujące warunki:

- Stanowi własność lub współwłasność podatnika.

- Został nabyty lub wytworzony we własnym zakresie.

- Jest kompletny i zdatny do użytku w dniu przyjęcia do używania.

- Przewidywany okres jego użytkowania jest dłuższy niż rok.

- Jest wykorzystywany przez podatnika na potrzeby związane z prowadzoną działalnością gospodarczą.

Wartość początkowa samochodu, która podlega amortyzacji, musi przekraczać 10 000 zł. Jeśli wartość samochodu jest niższa, przedsiębiorca ma możliwość jednorazowego zaliczenia wydatku do kosztów.

Jak amortyzować samochód firmowy krok po kroku?

Proces amortyzacji samochodu firmowego wymaga kilku kroków:

- Ustalenie wartości początkowej samochodu. Jest to cena nabycia samochodu, powiększona o koszty związane z jego zakupem, np. koszty transportu, ubezpieczenia, rejestracji, o ile zostały poniesione przed oddaniem samochodu do użytkowania. W przypadku współwłasności, wartością początkową jest kwota proporcjonalna do udziału we własności.

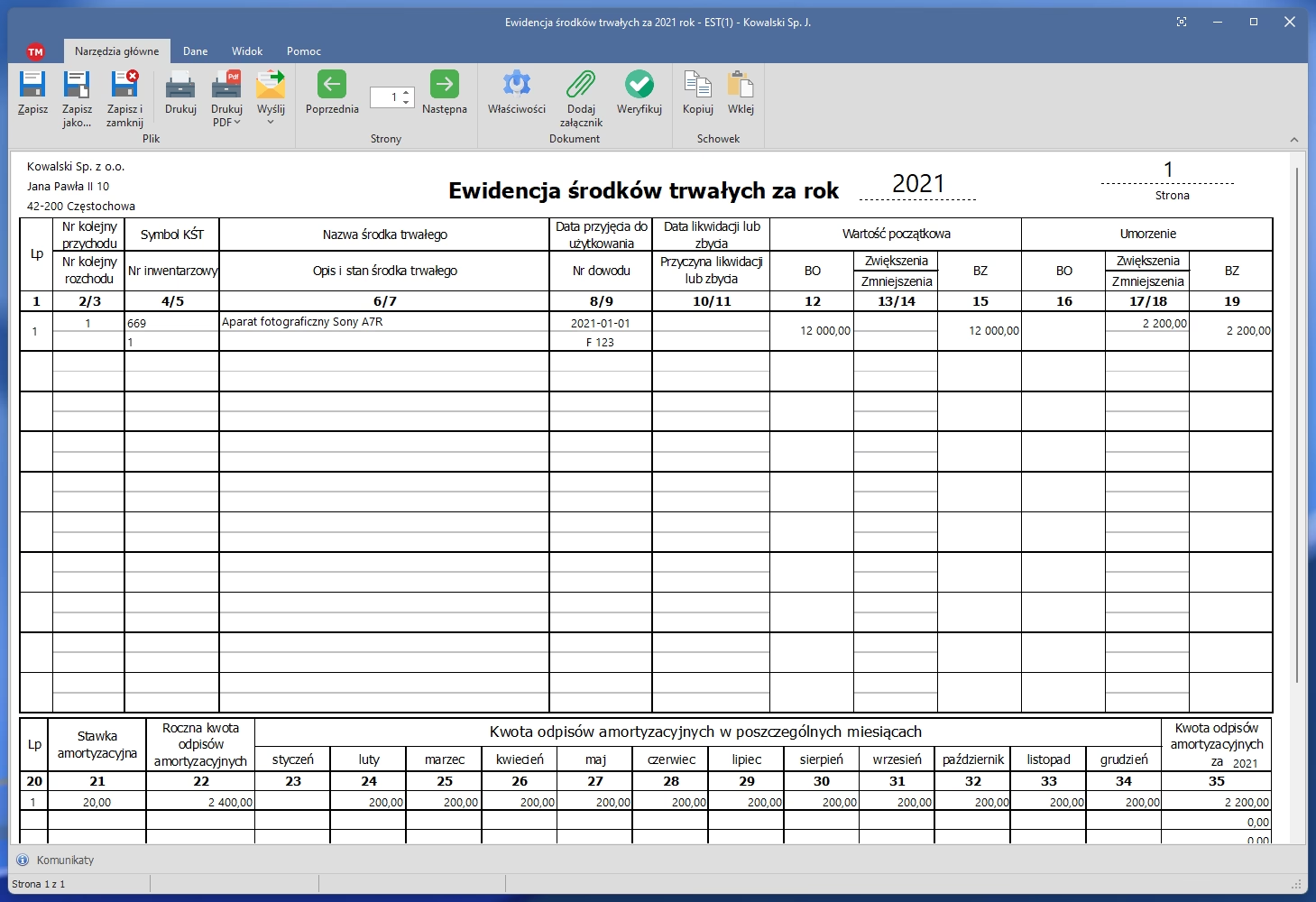

- Wprowadzenie samochodu do ewidencji środków trwałych. Należy dokonać wpisu w ewidencji środków trwałych i wartości niematerialnych i prawnych, podając m.in. nazwę samochodu, datę nabycia, wartość początkową, stawkę amortyzacyjną i metodę amortyzacji.

- Wybór metody amortyzacji. Do wyboru są różne metody amortyzacji, które zostaną omówione w dalszej części artykułu. Wybór metody ma wpływ na wysokość odpisów amortyzacyjnych w poszczególnych okresach.

- Ustalenie stawki amortyzacyjnej. Stawka amortyzacyjna jest określana w Wykazie rocznych stawek amortyzacyjnych i dla samochodów osobowych wynosi zasadniczo 20% metodą liniową. Istnieją jednak możliwości zastosowania stawek podwyższonych lub indywidualnych.

- Dokonywanie odpisów amortyzacyjnych. Odpisy amortyzacyjne dokonywane są co miesiąc, począwszy od miesiąca następującego po miesiącu wprowadzenia samochodu do ewidencji środków trwałych. Odpisy te stanowią koszt uzyskania przychodu i pomniejszają podstawę opodatkowania.

Metody amortyzacji samochodu osobowego

Przedsiębiorcy mają do wyboru kilka metod amortyzacji samochodu osobowego:

Metoda liniowa amortyzacji

Metoda liniowa jest najczęściej stosowaną i najprostszą metodą amortyzacji. Polega na równomiernym rozłożeniu wartości początkowej samochodu na cały okres amortyzacji. Roczna stawka amortyzacyjna dla samochodów osobowych wynosi 20%. Oznacza to, że samochód amortyzowany jest przez 5 lat.

Przykład:

Załóżmy, że wartość początkowa samochodu osobowego wynosi 50 000 zł. Roczny odpis amortyzacyjny metodą liniową wyniesie: 50 000 zł * 20% = 10 000 zł. Miesięczny odpis amortyzacyjny to: 10 000 zł / 12 miesięcy = 833,33 zł.

Amortyzacja przyspieszona samochodu

Amortyzacja przyspieszona pozwala na szybsze zaliczenie odpisów amortyzacyjnych do kosztów w początkowym okresie użytkowania samochodu. Jest to możliwe poprzez zastosowanie współczynnika podwyższającego stawkę amortyzacyjną. Dla samochodów osobowych współczynnik ten nie może być wyższy niż 1,4. Wówczas maksymalna stawka amortyzacyjna wynosi 28% (20% * 1,4).

Przyspieszoną amortyzację można stosować w przypadku samochodów:

- Intensywnie eksploatowanych.

- Wymagających szczególnej sprawności technicznej.

Decyzja o zastosowaniu amortyzacji przyspieszonej powinna być dobrze uzasadniona i udokumentowana, ponieważ organy podatkowe mogą weryfikować zasadność jej stosowania.

Amortyzacja indywidualna

Amortyzacja indywidualna może być stosowana dla używanych lub ulepszonych samochodów osobowych. W przypadku samochodów używanych, roczna stawka amortyzacyjna może wynosić maksymalnie 40%, co skraca okres amortyzacji do 2,5 roku.

Samochód uznaje się za używany, jeśli przed nabyciem był wykorzystywany przez poprzedniego właściciela przez co najmniej 6 miesięcy. Fakt ten należy udokumentować, np. dowodem rejestracyjnym, kartą pojazdu.

Samochód uznaje się za ulepszony, jeśli przed wprowadzeniem do ewidencji środków trwałych poniesiono na jego ulepszenie wydatki w wysokości co najmniej 20% wartości początkowej.

Amortyzacja jednorazowa dla samochodów o niskiej wartości

W przypadku samochodów osobowych o wartości początkowej nieprzekraczającej 10 000 zł, przedsiębiorca ma możliwość zastosowania amortyzacji jednorazowej. Oznacza to, że całą wartość samochodu można zaliczyć do kosztów uzyskania przychodu jednorazowo, w miesiącu oddania samochodu do użytkowania lub w miesiącu następnym. Jest to uproszczenie, które pozwala na szybkie rozliczenie kosztów zakupu samochodu o niższej wartości.

Limity amortyzacji samochodów osobowych w 2024 roku

W 2024 roku obowiązują limity wartości samochodów osobowych, od których odpisy amortyzacyjne mogą być zaliczane do kosztów uzyskania przychodów. Limity te wynoszą:

- 225 000 zł – dla samochodów elektrycznych.

- 150 000 zł – dla pozostałych samochodów osobowych (spalinowych, hybrydowych).

Oznacza to, że jeśli wartość samochodu przekracza te limity, odpisy amortyzacyjne w części przekraczającej limit nie stanowią kosztu podatkowego. Limit dotyczy wartości samochodu, a nie odpisów amortyzacyjnych. Amortyzacja dokonywana jest od całej wartości początkowej, ale tylko część odpisów, proporcjonalna do limitu, może być zaliczona do kosztów.

Leasing a amortyzacja samochodu

W przypadku leasingu operacyjnego samochodu, to leasingodawca dokonuje amortyzacji. Przedsiębiorca korzystający z leasingu operacyjnego zalicza do kosztów uzyskania przychodów raty leasingowe. Natomiast w leasingu finansowym to leasingobiorca dokonuje amortyzacji samochodu, a do kosztów zalicza część odsetkową raty leasingowej oraz odpisy amortyzacyjne.

Ubezpieczenie samochodu firmowego a koszty

Wydatki na ubezpieczenie samochodu firmowego mogą być zaliczane do kosztów uzyskania przychodów, jednak z pewnymi ograniczeniami. Co do zasady, składki na ubezpieczenie OC i NNW mogą być zaliczane do kosztów w całości. Natomiast w przypadku ubezpieczenia AC, istnieje limit w wysokości 150 000 zł wartości samochodu. Jeśli wartość samochodu przekracza ten limit, do kosztów można zaliczyć tylko proporcjonalną część składki AC.

Okres amortyzacji samochodu

Okres amortyzacji samochodu osobowego metodą liniową wynosi 5 lat (stawka 20%). W przypadku amortyzacji indywidualnej, okres amortyzacji nie może być krótszy niż 30 miesięcy (2,5 roku). Amortyzacja rozpoczyna się w miesiącu następującym po miesiącu wprowadzenia samochodu do ewidencji środków trwałych i trwa do momentu zrównania sumy odpisów z wartością początkową samochodu lub do momentu jego sprzedaży lub likwidacji.

Najczęściej zadawane pytania (FAQ)

Czy mogę jednorazowo zamortyzować samochód o wartości 12 000 zł?

Nie, jednorazowa amortyzacja dotyczy samochodów o wartości do 10 000 zł. Samochód o wartości 12 000 zł musi być amortyzowany metodą liniową, przyspieszoną lub indywidualną, w zależności od spełnionych warunków.

Jaką metodę amortyzacji wybrać dla nowego samochodu osobowego?

Dla nowego samochodu osobowego najczęściej stosuje się metodę liniową amortyzacji, która jest prosta i przejrzysta. Można rozważyć amortyzację przyspieszoną, jeśli samochód jest intensywnie eksploatowany, ale wymaga to uzasadnienia.

Czy limit 150 000 zł dotyczy wartości netto czy brutto samochodu?

Limit 150 000 zł dotyczy wartości brutto samochodu, czyli wartości z podatkiem VAT, jeśli przedsiębiorca nie ma prawa do odliczenia VAT.

Co się stanie, jeśli sprzedam samochód przed zakończeniem amortyzacji?

W przypadku sprzedaży samochodu przed zakończeniem amortyzacji, niezamortyzowana część wartości początkowej samochodu może zostać zaliczona do kosztów uzyskania przychodów w momencie sprzedaży.

Czy mogę zmienić metodę amortyzacji w trakcie trwania amortyzacji?

Zasadniczo, zmiana metody amortyzacji w trakcie trwania amortyzacji nie jest możliwa. Wybraną metodę stosuje się przez cały okres amortyzacji samochodu.

Podsumowanie

Amortyzacja samochodu firmowego jest istotnym elementem księgowości każdej firmy. Prawidłowe zrozumienie zasad i metod amortyzacji pozwala na optymalizację kosztów podatkowych i uniknięcie błędów księgowych. Wybór odpowiedniej metody amortyzacji, uwzględnienie limitów oraz prawidłowe dokumentowanie procesu amortyzacji to kluczowe aspekty, o których powinien pamiętać każdy przedsiębiorca posiadający samochód firmowy.

Jeśli chcesz poznać inne artykuły podobne do Amortyzacja samochodu firmowego: przewodnik 2024, możesz odwiedzić kategorię Księgowość.