15/09/2025

Zużycie wody jest nieodłącznym elementem funkcjonowania każdej firmy, niezależnie od jej profilu działalności. Od wody pitnej dla pracowników, po wodę wykorzystywaną w procesach produkcyjnych – koszty wody stanowią istotną pozycję w budżecie przedsiębiorstwa. Prawidłowe księgowanie tych wydatków jest kluczowe nie tylko dla rzetelności finansowej, ale także dla zgodności z obowiązującymi przepisami. W tym artykule szczegółowo omówimy, jak prawidłowo zaksięgować zużycie wody, uwzględniając aspekty prawne, podatkowe i praktyczne.

- Obowiązek zapewnienia wody pracownikom a księgowanie kosztów

- Koszty reprezentacji a zakup wody – kiedy wydatek nie jest kosztem?

- Jak zaksięgować fakturę za wodę i ścieki? – praktyczny przykład

- Taryfy za wodę i ścieki – kto je ustala i jak to wpływa na księgowość?

- Często zadawane pytania (FAQ) dotyczące księgowania zużycia wody

- Podsumowanie

Obowiązek zapewnienia wody pracownikom a księgowanie kosztów

Zacznijmy od podstawowego obowiązku każdego pracodawcy – zapewnienia pracownikom dostępu do wody pitnej. Polskie prawo, konkretnie Rozporządzenie Ministra Pracy i Polityki Socjalnej z dnia 26 września 1997 r. w sprawie ogólnych przepisów bezpieczeństwa i higieny pracy oraz Kodeks Pracy, nakłada na pracodawcę obowiązek bezpłatnego zapewnienia wody zdatnej do picia wszystkim pracownikom. W przypadku pracy w warunkach szczególnie uciążliwych, pracodawca musi zapewnić również inne napoje.

Wydatki poniesione na zakup wody i napojów dla pracowników, wynikające z tych obowiązków prawnych, stanowią koszty uzyskania przychodów. Jest to kluczowa informacja z punktu widzenia księgowości i podatków. Uzasadnienie jest proste – zapewnienie wody pracownikom jest niezbędne do prawidłowego funkcjonowania firmy i pośrednio przyczynia się do osiągania przychodów lub zabezpieczenia ich źródła. Zgodnie z ustawami o podatku dochodowym od osób fizycznych (updof) i prawnych (updop), wydatki, które mają związek z prowadzoną działalnością gospodarczą i mogą przyczynić się do osiągnięcia przychodu, mogą być zaliczone do kosztów.

Księgowanie zakupu wody dla pracowników jest więc stosunkowo proste. Na podstawie faktury zakupu wody, księgujemy wydatek w kosztach operacyjnych firmy. Typowe konto księgowe, na którym można zaksięgować taki wydatek to np. „Koszty materiałów i energii” lub bardziej szczegółowo „Koszty wody”. Po stronie Wn (Winien) konta kosztowego, a po stronie Ma (Ma) konta zobowiązań wobec dostawców lub kasy, jeśli płatność jest gotówkowa.

Koszty reprezentacji a zakup wody – kiedy wydatek nie jest kosztem?

Istnieje jednak pewne istotne ograniczenie. Przepisy podatkowe wyłączają z kosztów uzyskania przychodów wydatki na reprezentację, w tym na usługi gastronomiczne, zakup żywności i napojów, w tym alkoholowych, jeżeli mają one charakter reprezentacyjny. Pojęcie „reprezentacja” nie jest zdefiniowane w przepisach podatkowych, co często rodzi wątpliwości.

Kluczowe stało się orzecznictwo sądów administracyjnych oraz interpretacja ogólna Ministra Finansów z 25 listopada 2013 r., sygn., nr . Zgodnie z tą interpretacją, za koszty reprezentacji uznaje się wydatki, których wyłącznym lub dominującym celem jest kreowanie pozytywnego wizerunku firmy, budowanie relacji o charakterze reprezentacyjnym. Natomiast, wydatki na drobne poczęstunki (ciastka, kanapki), napoje (kawa, herbata, woda mineralna, soki) oraz posiłki (obiady, lunche) podawane podczas spotkań z kontrahentami, inwestorami, a związane z zakresem działalności gospodarczej, nie są uznawane za koszty reprezentacji i mogą być zaliczone do kosztów uzyskania przychodów.

Zatem, woda zakupiona dla pracowników, czy woda dostępna dla kontrahentów podczas spotkań biznesowych, o ile ma charakter poczęstunku, a nie wystawnej konsumpcji, generalnie nie powinna być traktowana jako koszt reprezentacji. Kluczowe jest, aby wydatek miał związek z prowadzoną działalnością gospodarczą i celem osiągnięcia przychodów. „Obiady dla rodziny” czy „fundowane przyjęcia dla znajomych” z pewnością nie spełniają tego kryterium.

Jak zaksięgować fakturę za wodę i ścieki? – praktyczny przykład

Przejdźmy do praktycznego przykładu księgowania faktury za wodę i ścieki. Załóżmy, że firma „X” otrzymała fakturę za wodę i ścieki na kwotę 500 zł netto + 23% VAT, łącznie 615 zł brutto. Faktura dotyczy zużycia wody w biurze i pomieszczeniach socjalnych dla pracowników.

Księgowanie będzie wyglądało następująco:

| Opis operacji | Konto Wn (Winien) | Konto Ma (Ma) | Kwota |

|---|---|---|---|

| Faktura za wodę i ścieki – wartość netto | Koszty materiałów i energii | Rozrachunki z dostawcami | 500 zł |

| VAT naliczony | VAT naliczony | Rozrachunki z dostawcami | 115 zł |

| Zapłata faktury (jeśli zapłacono) | Rozrachunki z dostawcami | Rachunek bankowy/Kasa | 615 zł |

W tym przykładzie użyliśmy konta „Koszty materiałów i energii”. Można również użyć bardziej szczegółowego konta, np. „Koszty wody i kanalizacji”. Ważne jest, aby wydatek został zaksięgowany w kosztach operacyjnych firmy.

Jeśli faktura dotyczy również wody wykorzystywanej w procesie produkcyjnym, koszty te mogą być zaksięgowane jako koszty bezpośrednio związane z produkcją, co może mieć znaczenie przy kalkulacji kosztów wytworzenia produktów.

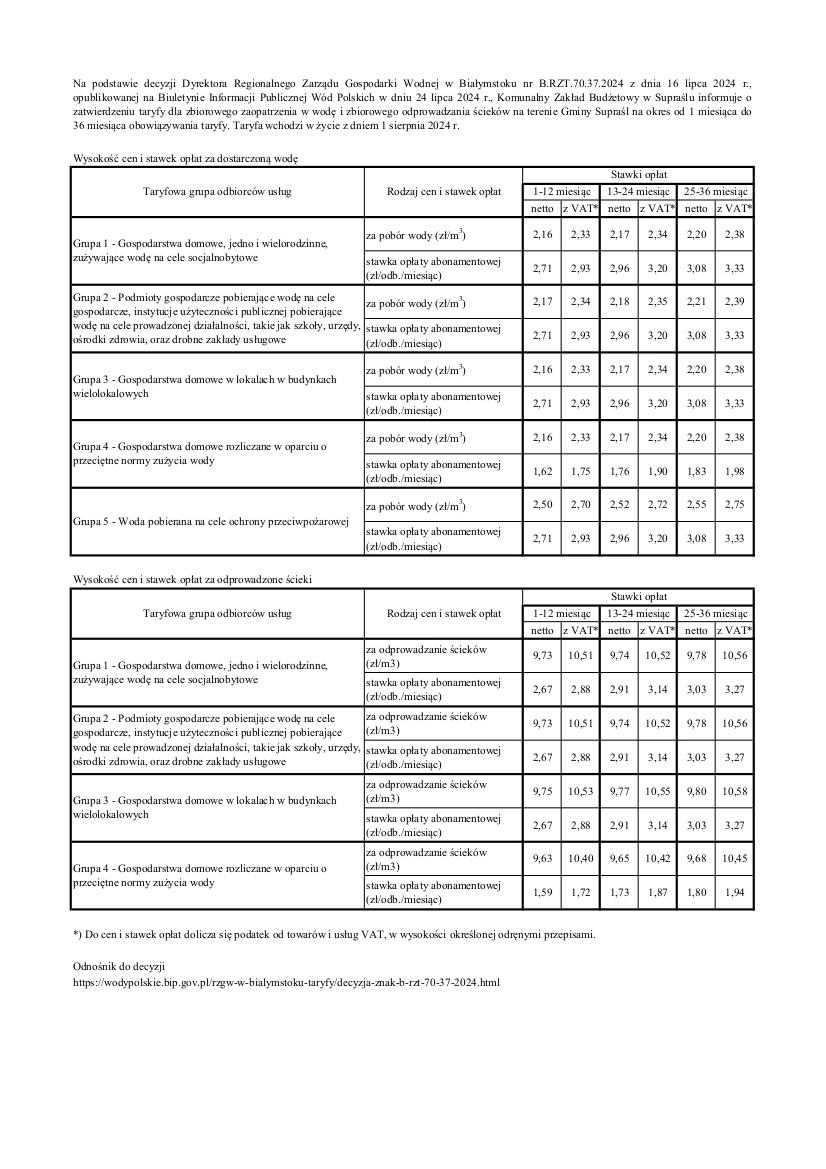

Taryfy za wodę i ścieki – kto je ustala i jak to wpływa na księgowość?

Koszty wody i ścieków są bezpośrednio związane z taryfami ustalonymi przez odpowiednie organy. Do 2017 roku, taryfy za wodę i ścieki zatwierdzane były przez rady gmin. Następnie, kompetencje te przejęły Wody Polskie, czyli dyrektor Regionalnego Zarządu Gospodarki Wodnej. Obecnie, planowane są zmiany legislacyjne, które zakładają częściowy powrót do systemu sprzed 2017 roku, przywracając radom gmin kompetencje w zakresie zatwierdzania taryf.

Zmiany te mają na celu zwiększenie elastyczności i szybkości procesu zatwierdzania taryf, przy jednoczesnym zapewnieniu ochrony interesów odbiorców usług przed nieuzasadnionymi podwyżkami cen. Wody Polskie nadal będą odgrywać rolę, szczególnie w przypadku większych zmian taryf (przekraczających wzrost inflacyjny lub 15% w stosunku do poprzedniej taryfy). W takich przypadkach, projekt taryfy będzie wymagał uzgodnienia z organem regulacyjnym.

Z punktu widzenia księgowości, zmiany w systemie ustalania taryf mają pośredni wpływ. Przedsiębiorstwa wodociągowo-kanalizacyjne dostosowują swoje ceny do zatwierdzonych taryf, co bezpośrednio wpływa na wysokość faktur za wodę i ścieki, a tym samym na koszty firmy. Śledzenie zmian taryf może być istotne przy planowaniu budżetu i prognozowaniu kosztów.

Często zadawane pytania (FAQ) dotyczące księgowania zużycia wody

1. Czy zakup wody dla pracowników zawsze jest kosztem uzyskania przychodów?

Tak, generalnie tak. Zakup wody pitnej i innych napojów dla pracowników, wynikający z obowiązków BHP i Kodeksu Pracy, jest kosztem uzyskania przychodów, o ile nie ma charakteru reprezentacji.

2. Jak zaksięgować fakturę za wodę, która obejmuje zarówno biuro, jak i produkcję?

Można rozdzielić koszty proporcjonalnie do zużycia lub powierzchni. Koszty wody zużytej w produkcji mogą być zaksięgowane jako koszty bezpośrednio związane z produkcją, a koszty wody zużytej w biurze – jako koszty ogólne zarządu lub koszty administracyjne.

3. Czy woda mineralna w butelkach dla gości to koszt reprezentacji?

Nie, woda mineralna serwowana gościom podczas spotkań biznesowych, jako drobny poczęstunek, zazwyczaj nie jest traktowana jako koszt reprezentacji. Kluczowy jest umiar i związek z działalnością gospodarczą.

4. Gdzie mogę sprawdzić aktualne taryfy za wodę i ścieki w mojej gminie?

Informacje o taryfach można znaleźć na stronach internetowych przedsiębiorstw wodociągowo-kanalizacyjnych działających w danej gminie, na stronach urzędów gmin, a także na stronach Wód Polskich.

5. Jak często zmieniają się taryfy za wodę i ścieki?

Częstotliwość zmian taryf jest różna i zależy od wielu czynników, m.in. od kosztów działalności przedsiębiorstw wodociągowo-kanalizacyjnych, inwestycji w infrastrukturę, oraz decyzji organów zatwierdzających taryfy. Zazwyczaj taryfy aktualizowane są raz na rok lub kilka lat.

Podsumowanie

Prawidłowe księgowanie zużycia wody w firmie jest ważne zarówno z punktu widzenia księgowego, jak i podatkowego. Zrozumienie obowiązków pracodawcy w zakresie zapewnienia wody pracownikom, zasad zaliczania wydatków na wodę do kosztów uzyskania przychodów, oraz świadomość zmian w regulacjach dotyczących taryf za wodę i ścieki, pozwala na uniknięcie błędów i prowadzenie rzetelnej księgowości. Pamiętajmy, że w przypadku wątpliwości, zawsze warto skonsultować się z księgowym lub doradcą podatkowym.

Jeśli chcesz poznać inne artykuły podobne do Jak księgować zużycie wody w firmie?, możesz odwiedzić kategorię Księgowość.