05/06/2024

Prowadzenie ksiąg rachunkowych jest fundamentem prawidłowego funkcjonowania każdej firmy. To nie tylko formalność, ale przede wszystkim narzędzie umożliwiające rzetelne śledzenie sytuacji finansowej przedsiębiorstwa. W tym artykule przyjrzymy się bliżej temu, co zaliczamy do ksiąg rachunkowych, jakie zasady regulują ich prowadzenie oraz jakie rodzaje zapisów księgowych są najczęściej stosowane.

Co Zaliczamy do Ksiąg Rachunkowych?

Ustawa o rachunkowości precyzyjnie definiuje, co wchodzi w skład ksiąg rachunkowych. Zgodnie z przepisami, księgi rachunkowe, niezależnie od techniki ich prowadzenia, muszą być:

- Trwale oznaczone: Każda księga, zarówno w formie tradycyjnej, jak i elektronicznej, musi być jednoznacznie zidentyfikowana. Powinna zawierać pełną lub skróconą nazwę jednostki, której dotyczy, nazwę rodzaju księgi oraz nazwę programu komputerowego, jeśli księgi prowadzone są elektronicznie.

- Wyraźnie oznaczone co do czasu: Księgi muszą wskazywać rok obrotowy, okres sprawozdawczy oraz datę sporządzenia. To kluczowe dla zachowania porządku chronologicznego i identyfikacji danych z konkretnego okresu.

- Starannie przechowywane: Księgi rachunkowe muszą być przechowywane w ustalonym porządku, co ułatwia dostęp do informacji i ich weryfikację.

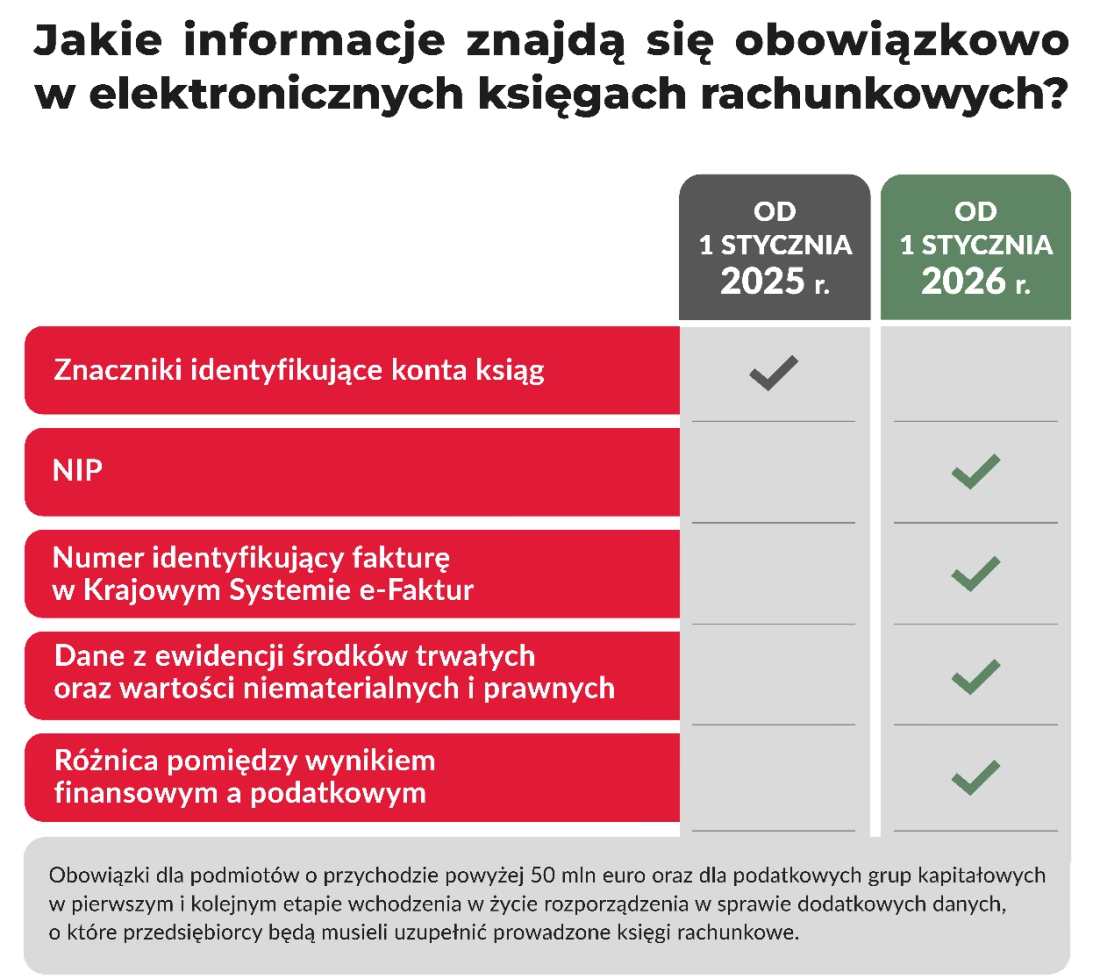

Warto podkreślić, że w przypadku prowadzenia ksiąg rachunkowych przy użyciu komputera, za równoważne z tradycyjnymi księgami uważa się zasoby informacyjne rachunkowości. Są to dane zorganizowane w formie zbiorów komputerowych, baz danych lub ich wyodrębnionych części. Kluczowe jest, aby oprogramowanie umożliwiało uzyskanie czytelnych informacji z tych zasobów poprzez wydruk lub przeniesienie na nośnik danych.

Dodatkowo, system komputerowy używany do prowadzenia ksiąg rachunkowych powinien zapewniać automatyczną kontrolę ciągłości zapisów oraz przenoszenia obrotów i sald. Wydruki komputerowe ksiąg rachunkowych muszą być automatycznie numerowane, oznaczone jako pierwsza i ostatnia strona, oraz sumowane w sposób ciągły w roku obrotowym.

Drukowanie Ksiąg Rachunkowych

Ustawa o rachunkowości nakłada obowiązek wydrukowania ksiąg rachunkowych nie później niż na koniec roku obrotowego. Alternatywnie, za równoważne z wydrukiem uznaje się przeniesienie treści ksiąg na informatyczny nośnik danych. Nośnik ten musi zapewniać trwałość zapisu informacji przez okres nie krótszy niż wymagany dla przechowywania ksiąg rachunkowych.

Dziennik – Chronologiczne Ujęcie Zdarzeń

Dziennik jest jednym z kluczowych elementów ksiąg rachunkowych. Definiuje się go jako chronologiczne ujęcie zdarzeń gospodarczych, które miały miejsce w danym okresie sprawozdawczym. Niezależnie od techniki prowadzenia ksiąg, dziennik musi umożliwiać uzgodnienie jego obrotów z obrotami zestawień obrotów i sald kont księgi głównej.

Rodzaje Zapisów Księgowych

W księgowości stosuje się różne rodzaje zapisów, w zależności od potrzeb i specyfiki działalności firmy. Jednak do najważniejszych i najczęściej wykorzystywanych należą zapisy związane z trzema podstawowymi sprawozdaniami finansowymi:

1. Rachunek Zysków i Strat (Wyników)

Rachunek zysków i strat, znany również jako rachunek wyników, prezentuje wynik finansowy firmy za dany okres. Ukazuje on przychody, koszty oraz zysk lub stratę netto. Zapisy księgowe w tym sprawozdaniu dotyczą:

- Przychody ze sprzedaży: Zapisy dokumentujące sprzedaż towarów, produktów lub usług.

- Koszty działalności operacyjnej: Koszty związane z podstawową działalnością firmy, takie jak koszty materiałów, wynagrodzeń, amortyzacji, usług obcych.

- Pozostałe przychody i koszty operacyjne: Przychody i koszty niezwiązane bezpośrednio z podstawową działalnością, np. zyski i straty ze sprzedaży środków trwałych.

- Przychody i koszty finansowe: Przychody i koszty związane z operacjami finansowymi, np. odsetki, dywidendy, różnice kursowe.

- Podatek dochodowy: Koszty związane z podatkiem dochodowym.

Analiza rachunku zysków i strat pozwala ocenić rentowność przedsiębiorstwa i efektywność jego działalności.

2. Bilans

Bilans to sprawozdanie finansowe prezentujące stan majątkowy i źródła finansowania firmy na dany dzień. Jest to zestawienie aktywów i pasywów. Zapisy księgowe w bilansie dotyczą:

- Aktywa: Składniki majątku firmy, podzielone na aktywa trwałe (np. nieruchomości, maszyny, urządzenia) i aktywa obrotowe (np. zapasy, należności, środki pieniężne).

- Pasywa: Źródła finansowania aktywów, podzielone na kapitał własny (np. kapitał podstawowy, zyski zatrzymane) i zobowiązania (np. kredyty bankowe, zobowiązania handlowe).

Zasadą bilansu jest równowaga bilansowa, czyli suma aktywów musi być równa sumie pasywów. Bilans umożliwia ocenę struktury majątku firmy i jej położenia finansowego.

3. Rachunek Przepływów Pieniężnych (Cash Flow)

Rachunek przepływów pieniężnych, znany również jako cash flow, prezentuje przepływy środków pieniężnych w firmie w danym okresie. Ukazuje on, skąd firma pozyskuje środki pieniężne i na co je wydatkuje. Przepływy pieniężne dzielimy na trzy główne kategorie:

- Przepływy z działalności operacyjnej: Przepływy związane z podstawową działalnością firmy, np. wpływy ze sprzedaży, wypłaty za towary i usługi, wynagrodzenia.

- Przepływy z działalności inwestycyjnej: Przepływy związane z nabyciem i sprzedażą aktywów trwałych, np. zakup maszyn, sprzedaż nieruchomości.

- Przepływy z działalności finansowej: Przepływy związane z pozyskiwaniem i spłatą kapitału, np. emisja akcji, zaciągnięcie kredytu, wypłata dywidend.

Rachunek przepływów pieniężnych jest kluczowy dla oceny płynności finansowej firmy i jej zdolności do regulowania zobowiązań.

Podsumowanie

Księgi rachunkowe stanowią kompleksowy system ewidencji zdarzeń gospodarczych w przedsiębiorstwie. Prawidłowe ich prowadzenie, zgodne z przepisami ustawy o rachunkowości, jest niezbędne dla zapewnienia wiarygodności i przejrzystości informacji finansowych. Zrozumienie zasad prowadzenia ksiąg rachunkowych oraz rodzajów zapisów księgowych jest fundamentem dla każdego przedsiębiorcy i księgowego, umożliwiając efektywne zarządzanie finansami firmy i podejmowanie trafnych decyzji biznesowych.

Pytania i Odpowiedzi (FAQ)

Czy księgi rachunkowe muszą być drukowane?

Tak, ustawa o rachunkowości nakłada obowiązek wydrukowania ksiąg rachunkowych nie później niż na koniec roku obrotowego. Alternatywnie, można przenieść treść ksiąg na informatyczny nośnik danych, który zapewnia trwałość zapisu.

Co to jest dziennik w księgowości?

Dziennik to chronologiczne ujęcie zdarzeń gospodarczych w danym okresie sprawozdawczym. Jest to jeden z podstawowych elementów ksiąg rachunkowych, umożliwiający śledzenie historii operacji finansowych firmy.

Jakie są trzy główne sprawozdania finansowe?

Trzy główne sprawozdania finansowe to: rachunek zysków i strat (rachunek wyników), bilans oraz rachunek przepływów pieniężnych (cash flow). Każde z nich dostarcza unikalnych informacji o sytuacji finansowej firmy.

Jeśli chcesz poznać inne artykuły podobne do Księgi Rachunkowe: Co Musisz Wiedzieć?, możesz odwiedzić kategorię Księgowość.