23/09/2022

Podróże służbowe są nieodłącznym elementem działalności wielu firm. Jednym z kluczowych aspektów ich rozliczania jest prawidłowe ujęcie kosztów paliwa. Niezależnie od tego, czy pracownik korzysta z samochodu służbowego, czy prywatnego, istotne jest zrozumienie zasad ewidencji i rozliczeń, aby uniknąć błędów i zapewnić zgodność z przepisami. W tym artykule szczegółowo omówimy, jak rozliczać paliwo w delegacji, jakie konta księgowe wykorzystać, oraz jakie dokumenty są niezbędne do prawidłowego rozliczenia.

- Jak zaksięgować zakup paliwa w delegacji?

- Ewidencja przebiegu pojazdu (kilometrówka) w rozliczeniach delegacji

- Rozliczanie kosztów podróży służbowej samochodem prywatnym

- Na co zwrócić uwagę przy rozliczaniu podróży służbowej samochodem prywatnym?

- Umowa z pracodawcą na użytkowanie prywatnego samochodu

- Kwoty ryczałtu i stawki za kilometr w 2025 roku

- Sposoby rozliczania kosztów: ryczałt i kilometrówka

- Maksymalna kwota refundacji i limity kilometrów

- Rozliczanie ryczałtu a podatki i ZUS

- Rozliczenie podróży służbowej - formalności

- Wady użytkowania samochodu prywatnego w pracy

- Często zadawane pytania (FAQ)

- Podsumowanie

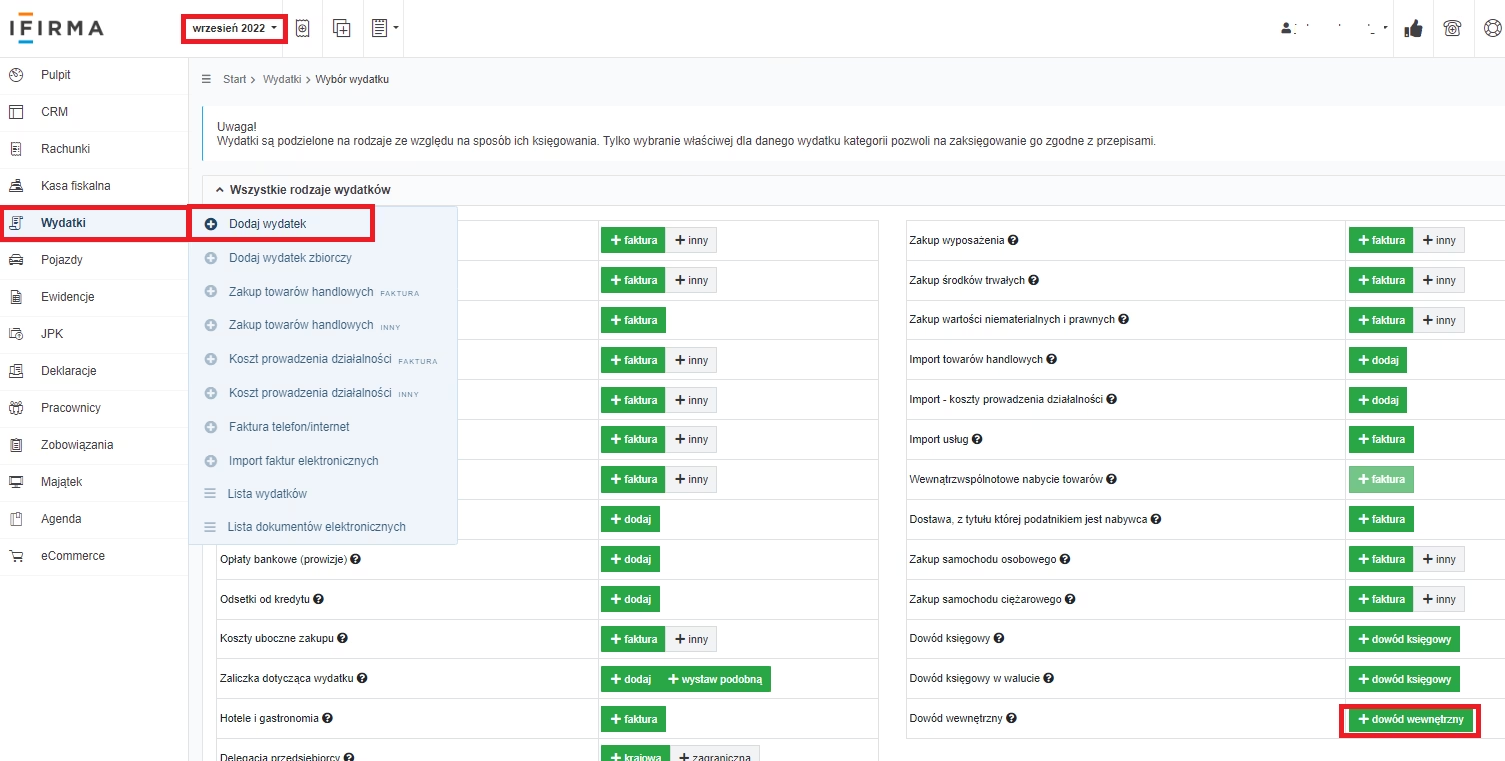

Jak zaksięgować zakup paliwa w delegacji?

Faktury za zakup paliwa w trakcie delegacji powinny być księgowane zgodnie z ogólnymi zasadami rachunkowości obowiązującymi w danej jednostce. Koszty te zasadniczo obciążają koszty działalności operacyjnej, ujmowane na kontach zespołu 4 lub 5, w zależności od przyjętego w firmie systemu ewidencji kosztów.

W przypadku ewidencji kosztów wyłącznie na kontach zespołu 4 (według rodzajów), wartość zakupionego paliwa zazwyczaj obciąża konto 40-1 "Zużycie materiałów i energii". Paliwo, które jest tankowane bezpośrednio do baku pojazdu, traktuje się jako materiał przekazany do zużycia. Takie księgowanie jest szczególnie zalecane, gdy paliwo opłacane jest kartą paliwową lub służbową kartą płatniczą.

Alternatywnie, gdy zakup paliwa w delegacji rozliczany jest w ramach wypłaconej pracownikowi zaliczki, koszty zużycia paliwa można ująć na koncie 40-6 "Pozostałe koszty rodzajowe" (w analityce: Podróże służbowe). Wybór konta zależy od specyfiki transakcji i przyjętej polityki rachunkowości firmy.

Schemat księgowania zakupu paliwa do samochodu służbowego może wyglądać następująco:

- Wn konto 40-1 "Zużycie materiałów i energii" lub 40-6 "Pozostałe koszty rodzajowe" lub konto zespołu 5,

- Ma konto 30 "Rozliczenie zakupu".

VAT od paliwa do samochodu osobowego w delegacji

Istotną kwestią jest podatek VAT. Jeśli podróż służbowa odbywa się samochodem osobowym, VAT od zakupu paliwa nie podlega odliczeniu. W związku z tym, na podstawie otrzymanej faktury, VAT powinien zostać zaksięgowany razem z wartością netto paliwa na konto 40-1 lub 40-6, albo odpowiednie konto zespołu 5, zwiększając tym samym koszt uzyskania przychodu.

Ewidencja analityczna kosztów paliwa i opłata za korzystanie ze środowiska

Ze względów praktycznych, zaleca się prowadzenie ewidencji kosztów zużytego paliwa na odrębnym koncie analitycznym w ramach konta 40-1 lub 40-6. Jest to ważne, ponieważ za emisję zanieczyszczeń do powietrza w wyniku spalania paliwa przez pojazd, naliczana jest opłata za korzystanie ze środowiska. Opłata ta jest obliczana na podstawie ilości zużytego paliwa (przeliczonej na jednostkę masy) i jednostkowej stawki opłaty.

Podmiot korzystający ze środowiska (firma) samodzielnie ustala wysokość opłaty i wnosi ją na rachunek właściwego urzędu marszałkowskiego za dany rok kalendarzowy, do 31 marca następnego roku. Prawidłowa ewidencja analityczna kosztów paliwa ułatwia wyliczenie tej opłaty.

Ewidencja przebiegu pojazdu (kilometrówka) w rozliczeniach delegacji

Kilometrówka, czyli ewidencja przebiegu pojazdu, jest narzędziem umożliwiającym rozliczanie kosztów eksploatacji samochodów osobowych (i innych pojazdów) wykorzystywanych do celów służbowych, które należą do środków trwałych firmy. Stawki kilometrówki, określane przez rozporządzenie Ministra Infrastruktury, służą do rozliczania wyjazdów służbowych pracowników.

Czym jest kilometrówka i kiedy jest stosowana?

Kilometrówka to potoczne określenie stawek za kilometr przebiegu pojazdu, które rekompensują wykorzystanie prywatnego samochodu osobowego lub innego pojazdu prywatnego do celów służbowych. Stawka kilometrówki ma pokrywać zarówno koszt paliwa, jak i część kosztów eksploatacyjnych pojazdu.

Kilometrówka ma zastosowanie przy rozliczaniu kosztów używania prywatnych pojazdów zarówno przedsiębiorców, jak i ich pracowników do celów służbowych. Warto jednak pamiętać, że od 2019 roku nie ma obowiązku prowadzenia ewidencji przebiegu pojazdu dla prywatnych pojazdów wykorzystywanych w działalności gospodarczej, jeśli nie chcemy zaliczać 100% kosztów eksploatacji do kosztów uzyskania przychodów.

Kilometrówka a ewidencja przebiegu pojazdu - kiedy jest wymagana?

Ewidencja przebiegu pojazdu jest dokumentem, który należy prowadzić w dwóch głównych przypadkach:

- Gdy prywatny pojazd przedsiębiorcy jest wykorzystywany wyłącznie w celach służbowych, a nie osobistych. Wtedy można zaliczyć 100% kosztów eksploatacji do kosztów uzyskania przychodów.

- Gdy pracodawca chce rozliczać się z pracownikami za faktycznie przejechane kilometry ich prywatnymi pojazdami w celach służbowych.

Prowadzenie ewidencji przebiegu pojazdu dla samochodu prywatnego przedsiębiorcy pozwala zaliczyć do kosztów uzyskania przychodu pełne koszty eksploatacji, w tym paliwo, ubezpieczenia AC i OC, naprawy, przeglądy, usługi serwisowe, części zamienne i opłaty parkingowe. Jeśli pojazd jest używany również do celów prywatnych, do kosztów uzyskania przychodu można zaliczyć tylko 20% wydatków eksploatacyjnych i odliczyć 50% VAT, bez konieczności prowadzenia ewidencji przebiegu pojazdu.

W przypadku samochodów ciężarowych prowadzenie szczegółowej ewidencji przebiegu pojazdu nie jest wymagane.

Rozliczanie kosztów podróży służbowej samochodem prywatnym

Wykorzystanie prywatnego samochodu do celów służbowych jest powszechne. Pracownikowi przysługuje zwrot kosztów przejazdu. Kluczowe jest prawidłowe rozliczenie tych kosztów.

Na co zwrócić uwagę przy rozliczaniu podróży służbowej samochodem prywatnym?

Podstawą rozliczenia jest ustalenie stawki kosztów przejazdu, którą ustala pracodawca, zgodnie z obowiązującymi przepisami. Zwrot kosztów następuje na podstawie przebytej odległości, wyliczonej na podstawie liczby kilometrów. Oprócz kosztów przejazdu, należy uwzględnić inne wydatki, takie jak opłaty drogowe i parkingi. Pracownik powinien zbierać i dokumentować wszystkie faktury i rachunki związane z podróżą.

Umowa z pracodawcą na użytkowanie prywatnego samochodu

W przypadku wykorzystywania prywatnego pojazdu do celów służbowych, pracodawca powinien zawrzeć z pracownikiem umowę na piśmie. Umowa ta powinna określać:

- Jaki pojazd będzie wykorzystywany.

- Sposób rozliczania wydatków eksploatacyjnych.

- Termin i formę zwrotu kosztów użytkowania pojazdu przez pracodawcę.

Umowa może dotyczyć zarówno podróży służbowych, jak i jazd lokalnych.

Kwoty ryczałtu i stawki za kilometr w 2025 roku

Pracodawca pokrywa koszty eksploatacji pojazdów niebędących jego własnością, używanych przez pracowników do obowiązków służbowych w jazdach lokalnych. Zwrot kosztów następuje według stawek za każdy przejechany kilometr. Maksymalne stawki w 2025 roku (mogą ulec zmianie) to:

| Rodzaj pojazdu | Pojemność silnika | Stawka za 1 km |

|---|---|---|

| Samochód osobowy | do 900 cm3 | 0,89 zł |

| powyżej 900 cm3 | 1,15 zł | |

| Motocykl | - | 0,69 zł |

| Motorower | - | 0,42 zł |

Sposoby rozliczania kosztów: ryczałt i kilometrówka

Istnieją dwa główne sposoby rozliczania kosztów używania prywatnych pojazdów pracowników do celów służbowych:

- Ryczałt za używanie pojazdu - stosowany w jazdach lokalnych, gdy znana jest z góry trasa i miesięczny limit kilometrów.

- Kilometrówka - stosowana w jazdach lokalnych i podróżach służbowych, gdy nie wiadomo, ile kilometrów pracownik przejedzie w danym miesiącu.

Miesięczny ryczałt oblicza się mnożąc stawkę za kilometr przez miesięczny limit przejechanych kilometrów.

Maksymalna kwota refundacji i limity kilometrów

Rozporządzenie Ministra Infrastruktury określa maksymalne limity przejechanych kilometrów w jazdach lokalnych, zależne od wielkości miejscowości:

| Wielkość miejscowości | Limit kilometrów |

|---|---|

| do 100 tys. mieszkańców | 300 km |

| od 100 tys. do 500 tys. mieszkańców | 500 km |

| powyżej 500 tys. mieszkańców | 700 km |

| Służba leśna | do 1500 km |

| Służby ratownicze i kryzysowe | do 3000 km |

Zwrot kosztów za jazdy lokalne jest zwolniony z podatku dochodowego do wysokości ryczałtu lub kwoty z kilometrówki, pod warunkiem prowadzenia ewidencji przejazdów.

Rozliczanie ryczałtu a podatki i ZUS

Zarówno ryczałt, jak i kwota z kilometrówki za używanie prywatnego pojazdu do jazd lokalnych nie są obciążone składkami ZUS, do wysokości limitów określonych przepisami.

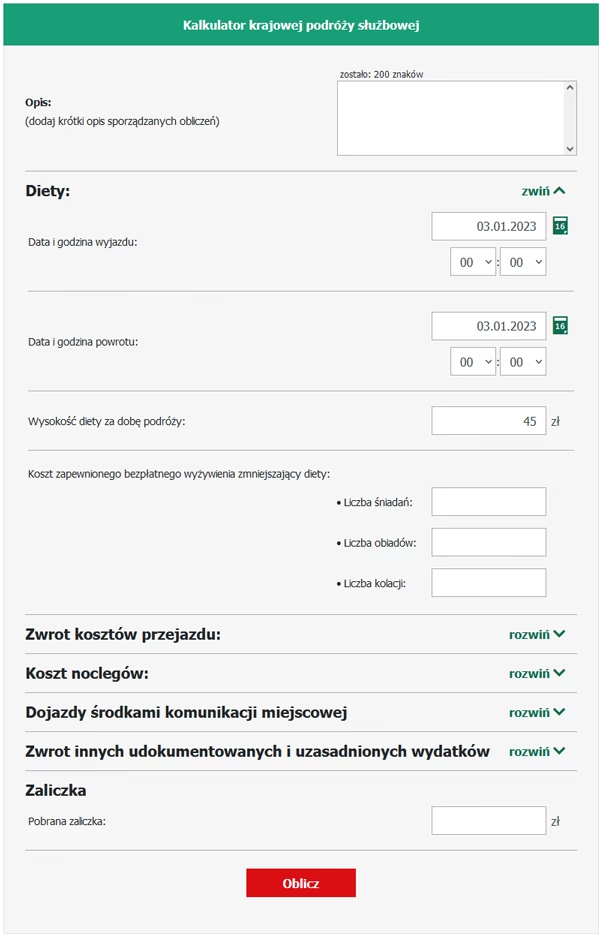

Rozliczenie podróży służbowej - formalności

Formularz rozliczenia podróży służbowej powinien zawierać:

- Dane pracownika i stanowisko.

- Cel wyjazdu.

- Miejsce rozpoczęcia i zakończenia podróży.

- Czas trwania podróży (dni, godziny).

- Daty i godziny rozpoczęcia i zakończenia podróży.

- Stawki i wartość diet.

- Środki transportu.

- Całkowitą sumę kosztów podróży (przejazd, ryczałt/kilometrówka, noclegi, inne wydatki).

Do rozliczenia należy dołączyć dokumenty potwierdzające wydatki (faktury, rachunki). W przypadku braku dokumentów, wymagane jest pisemne oświadczenie pracownika. Kwoty ryczałtu i kilometrówki nie wymagają udokumentowania fakturami.

Wady użytkowania samochodu prywatnego w pracy

Używanie prywatnego samochodu do celów służbowych ma również wady. Pracownik odpowiada za stan techniczny pojazdu i ponosi ryzyko awarii lub kolizji w trakcie podróży służbowej.

Często zadawane pytania (FAQ)

Podsumowanie

Prawidłowe rozliczanie kosztów paliwa w delegacji jest kluczowe dla zachowania zgodności z przepisami rachunkowymi i podatkowymi. Zrozumienie zasad księgowania, ewidencji przebiegu pojazdu, stawek kilometrówki oraz formalności związanych z rozliczeniem podróży służbowej samochodem prywatnym, pozwala uniknąć błędów i zapewnić sprawiedliwe rozliczenie kosztów zarówno dla pracownika, jak i pracodawcy. Pamiętaj o dokładnej dokumentacji i stosowaniu odpowiednich kont księgowych, aby proces rozliczeń był przejrzysty i prawidłowy.

Jeśli chcesz poznać inne artykuły podobne do Rozliczanie Paliwa w Delegacji: Praktyczny Poradnik, możesz odwiedzić kategorię Rachunkowość.