24/08/2023

W dzisiejszym dynamicznym świecie biznesu, zrozumienie rzeczywistej wartości generowanej przez przedsiębiorstwo jest kluczowe dla sukcesu. Wśród licznych wskaźników finansowych, Ekonomiczna Wartość Dodana (EVA) wyróżnia się jako potężne narzędzie w ocenie efektywności zarządzania i rentowności inwestycji. Ale jak właściwie interpretować wskaźnik EVA i co on nam mówi o kondycji finansowej firmy? Ten artykuł ma za zadanie rozwiać wszelkie wątpliwości i wprowadzić Cię w świat analizy EVA.

Czym właściwie jest Ekonomiczna Wartość Dodana (EVA)?

Ekonomiczna Wartość Dodana (EVA), znana również jako zysk ekonomiczny, to miara finansowa, która odzwierciedla prawdziwy zysk ekonomiczny firmy. W przeciwieństwie do tradycyjnych wskaźników księgowych, takich jak zysk netto, EVA uwzględnia koszt kapitału – zarówno własnego, jak i obcego – zaangażowanego w działalność przedsiębiorstwa. Mówiąc prościej, EVA mierzy, czy firma generuje zyski przewyższające koszt kapitału niezbędnego do ich osiągnięcia. Jeśli firma generuje EVA dodatnią, oznacza to, że tworzy wartość dla swoich akcjonariuszy. Jeśli EVA jest ujemna, firma niszczy wartość, ponieważ jej zyski nie pokrywają kosztu kapitału.

EVA została opracowana przez firmę konsultingową Stern Value Management (dawniej Stern Stewart & Co.) i zyskała popularność jako narzędzie do oceny wydajności przedsiębiorstw i motywowania kadry menedżerskiej do podejmowania decyzji tworzących wartość.

Jak obliczyć wskaźnik EVA? Wzór i komponenty

Podstawowy wzór na obliczenie EVA jest stosunkowo prosty, ale kluczowe jest zrozumienie poszczególnych jego komponentów:

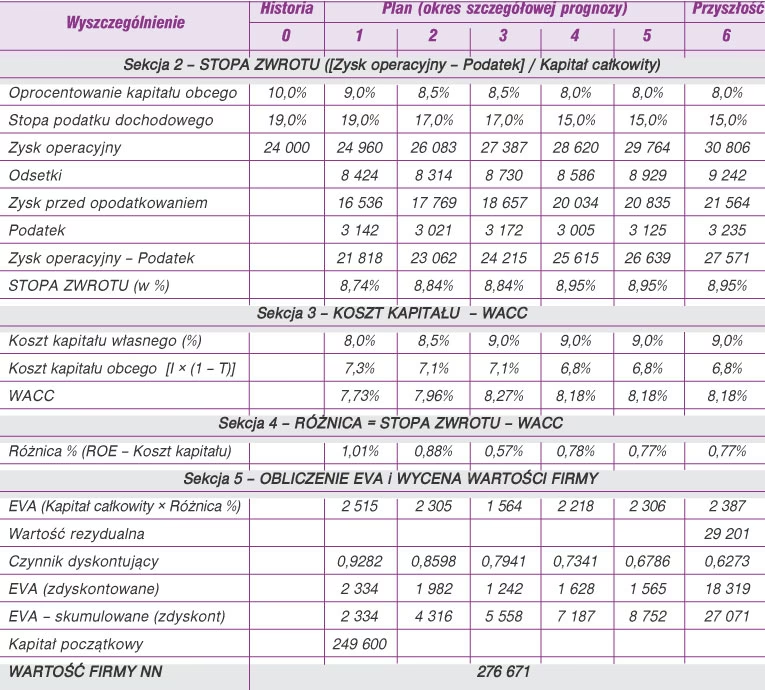

EVA = NOPAT - (Kapitał Zainwestowany * WACC)

Gdzie:

- NOPAT (Net Operating Profit After Taxes) – Zysk operacyjny netto po opodatkowaniu. Jest to zysk wygenerowany przez podstawową działalność operacyjną firmy, po uwzględnieniu podatków. Oblicza się go poprzez odjęcie podatku dochodowego od zysku operacyjnego.

- Kapitał Zainwestowany – Suma kapitału, który firma zainwestowała w swoją działalność. Najczęściej oblicza się go jako sumę długu oprocentowanego, leasingu kapitałowego i kapitału własnego. Można go również uprościć do wartości aktywów ogółem pomniejszonych o zobowiązania bieżące.

- WACC (Weighted Average Cost of Capital) – Średni ważony koszt kapitału. Reprezentuje średni koszt pozyskania kapitału przez firmę z różnych źródeł (długu i kapitału własnego), ważony ich udziałem w strukturze kapitału. WACC odzwierciedla minimalną stopę zwrotu, jakiej oczekują inwestorzy, aby zainwestować w firmę.

Przykładowy wzór na NOPAT:

NOPAT = Zysk Operacyjny * (1 - Stopa Podatkowa)

Przykładowy wzór na Kapitał Zainwestowany (uproszczony):

Kapitał Zainwestowany = Aktywa Ogółem - Zobowiązania Bieżące

Przykładowy wzór na WACC:

WACC = (Ke * E/V) + (Kd * D/V * (1 - Stopa Podatkowa))

Gdzie:

- Ke – Koszt kapitału własnego

- Kd – Koszt długu

- E – Wartość kapitału własnego

- D – Wartość długu

- V – Suma wartości kapitału własnego i długu (E+D)

Interpretacja wskaźnika EVA – Co nam mówi wynik?

Interpretacja wskaźnika EVA jest stosunkowo prosta i intuicyjna:

- EVA > 0 (EVA dodatnia): Oznacza to, że firma generuje wartość dodaną. Zysk operacyjny netto po opodatkowaniu przewyższa koszt kapitału zainwestowanego w działalność. Firma efektywnie wykorzystuje kapitał i tworzy wartość dla akcjonariuszy. Jest to pozytywny sygnał, wskazujący na dobrą kondycję finansową i efektywne zarządzanie.

- EVA = 0 (EVA równa zero): Firma generuje zysk operacyjny netto po opodatkowaniu równy kosztowi kapitału. Firma pokrywa koszt kapitału, ale nie tworzy dodatkowej wartości dla akcjonariuszy. Można to interpretować jako sytuację neutralną – firma nie niszczy, ale też nie tworzy wartości ponad wymaganą stopę zwrotu.

- EVA < 0 (EVA ujemna): Firma niszczy wartość. Zysk operacyjny netto po opodatkowaniu jest niższy niż koszt kapitału. Firma nie zarabia wystarczająco dużo, aby pokryć koszt kapitału, co oznacza, że inwestycje w firmę nie przynoszą oczekiwanych zwrotów. Jest to sygnał alarmowy, wskazujący na problemy z rentownością lub nieefektywne wykorzystanie kapitału.

Warto pamiętać, że interpretacja EVA powinna być dokonywana w kontekście specyfiki branży, cyklu życia firmy i ogólnej sytuacji ekonomicznej. Porównanie EVA w czasie (trendy) oraz z konkurencją dostarcza bardziej wartościowych wniosków.

Zalety i wady wskaźnika EVA

Podobnie jak każdy wskaźnik finansowy, EVA ma swoje zalety i wady. Zrozumienie ich pomoże w świadomym i efektywnym wykorzystaniu EVA w analizie finansowej.

Zalety EVA:

- Koncentracja na tworzeniu wartości: EVA bezpośrednio mierzy wartość dodaną dla akcjonariuszy, co skłania menedżerów do podejmowania decyzji, które maksymalizują wartość firmy, a nie tylko zysk księgowy.

- Uwzględnienie kosztu kapitału: W przeciwieństwie do tradycyjnych miar zysku, EVA uwzględnia koszt kapitału, co daje pełniejszy obraz rentowności inwestycji.

- Łatwość interpretacji: Interpretacja EVA jest intuicyjna – dodatnia wartość oznacza tworzenie wartości, ujemna – niszczenie wartości.

- Powiązanie z wartością rynkową firmy: Badania wykazują, że istnieje silna korelacja między EVA a wartością rynkową przedsiębiorstwa. Firmy generujące wysoką EVA zazwyczaj są wyżej wyceniane przez rynek.

- Narzędzie motywacyjne: EVA może być wykorzystana jako podstawa systemów motywacyjnych dla kadry menedżerskiej, zachęcając ich do podejmowania działań zwiększających wartość firmy.

Wady EVA:

- Zależność od kapitału zainwestowanego: EVA jest silnie uzależniona od wartości kapitału zainwestowanego. Może być mniej przydatna w ocenie firm z dużym udziałem aktywów niematerialnych (np. firmy technologiczne, software’owe), gdzie kapitał zainwestowany może nie odzwierciedlać w pełni potencjału firmy.

- Złożoność obliczeń WACC: Obliczenie WACC, kluczowego komponentu EVA, może być złożone i wymagać pewnych założeń i szacunków, co może wpływać na dokładność EVA.

- Krótkoterminowa perspektywa: EVA, koncentrując się na bieżącym zysku, może skłaniać menedżerów do podejmowania decyzji optymalizujących EVA w krótkim okresie, kosztem długoterminowego rozwoju firmy.

- Trudności w porównaniach międzybranżowych: Porównywanie EVA firm z różnych branż może być problematyczne ze względu na różnice w strukturze kapitału, kosztach kapitału i specyfice działalności.

EVA w rachunkowości zarządczej i controllingu

EVA jest cennym narzędziem w rachunkowości zarządczej i controllingu. Może być wykorzystywana do:

- Ocena efektywności centrów odpowiedzialności: EVA może być obliczana dla poszczególnych centrów odpowiedzialności w firmie, umożliwiając ocenę ich wkładu w tworzenie wartości dla całej organizacji.

- Planowanie strategiczne i budżetowanie: EVA może być wykorzystywana do oceny strategicznych projektów inwestycyjnych i alokacji kapitału, pomagając w wyborze projektów, które generują najwyższą wartość dodaną. Może być również uwzględniana w procesie budżetowania, jako cel do osiągnięcia przez poszczególne jednostki organizacyjne.

- Kontrola i monitoring wyników: EVA jest wskaźnikiem, który może być monitorowany na bieżąco, umożliwiając szybką identyfikację obszarów, które wymagają poprawy i interwencji.

- Systemy motywacyjne i wynagrodzeń: Jak wspomniano wcześniej, EVA może być podstawą systemów motywacyjnych, skutecznie łącząc interesy menedżerów z interesami akcjonariuszy, poprzez motywowanie do tworzenia wartości.

Najczęściej zadawane pytania (FAQ) dotyczące wskaźnika EVA

- Czy EVA jest lepsza od zysku netto?

EVA jest miarą bardziej zaawansowaną niż zysk netto, ponieważ uwzględnia koszt kapitału. Zysk netto pokazuje tylko zysk księgowy, nie uwzględniając kosztu kapitału zaangażowanego w jego wygenerowanie. EVA daje pełniejszy obraz rentowności i efektywności wykorzystania kapitału.

- Jak interpretować zmiany wskaźnika EVA w czasie?

Wzrost EVA w czasie jest pozytywnym sygnałem, wskazującym na poprawę efektywności i tworzenie coraz większej wartości dla akcjonariuszy. Spadek EVA może sygnalizować problemy z rentownością lub nieefektywne wykorzystanie kapitału i wymaga analizy przyczyn.

- Czy EVA można stosować do każdej firmy?

EVA najlepiej sprawdza się w firmach kapitałochłonnych, gdzie kapitał zainwestowany jest istotnym czynnikiem wpływającym na wyniki. W firmach z dużym udziałem aktywów niematerialnych, EVA może być mniej reprezentatywna. Jednak, w odpowiednio zmodyfikowanej formie, może być stosowana również w tych sektorach.

- Gdzie znaleźć dane potrzebne do obliczenia EVA?

Dane potrzebne do obliczenia EVA (zysk operacyjny, podatki, aktywa, zobowiązania, struktura kapitału) zazwyczaj można znaleźć w sprawozdaniach finansowych firmy (bilans, rachunek zysków i strat). WACC często jest szacowany na podstawie danych rynkowych i charakterystyki firmy.

- Czy EVA jest wskaźnikiem przyszłościowym?

EVA jest wskaźnikiem przeszłym, opartym na danych historycznych. Jednak analiza trendów EVA i czynników wpływających na nią, może być wykorzystana do prognozowania przyszłych wyników i podejmowania decyzji strategicznych.

Podsumowanie

Ekonomiczna Wartość Dodana (EVA) to potężne narzędzie w arsenale controllera i menedżera finansowego. Pozwala na ocenę, czy firma rzeczywiście tworzy wartość dla akcjonariuszy, uwzględniając koszt kapitału. Zrozumienie interpretacji wskaźnika EVA, jego zalet i wad, umożliwia podejmowanie lepszych decyzji inwestycyjnych, strategicznych i operacyjnych, przyczyniając się do wzrostu wartości przedsiębiorstwa i długoterminowego sukcesu. Pamiętaj, że EVA to nie tylko wskaźnik, ale filozofia zarządzania, która kładzie nacisk na tworzenie wartości jako kluczowy cel działalności biznesowej.

Jeśli chcesz poznać inne artykuły podobne do Interpretacja Wskaźnika EVA: Klucz do Zrozumienia Wartości Firmy, możesz odwiedzić kategorię Rachunkowość.