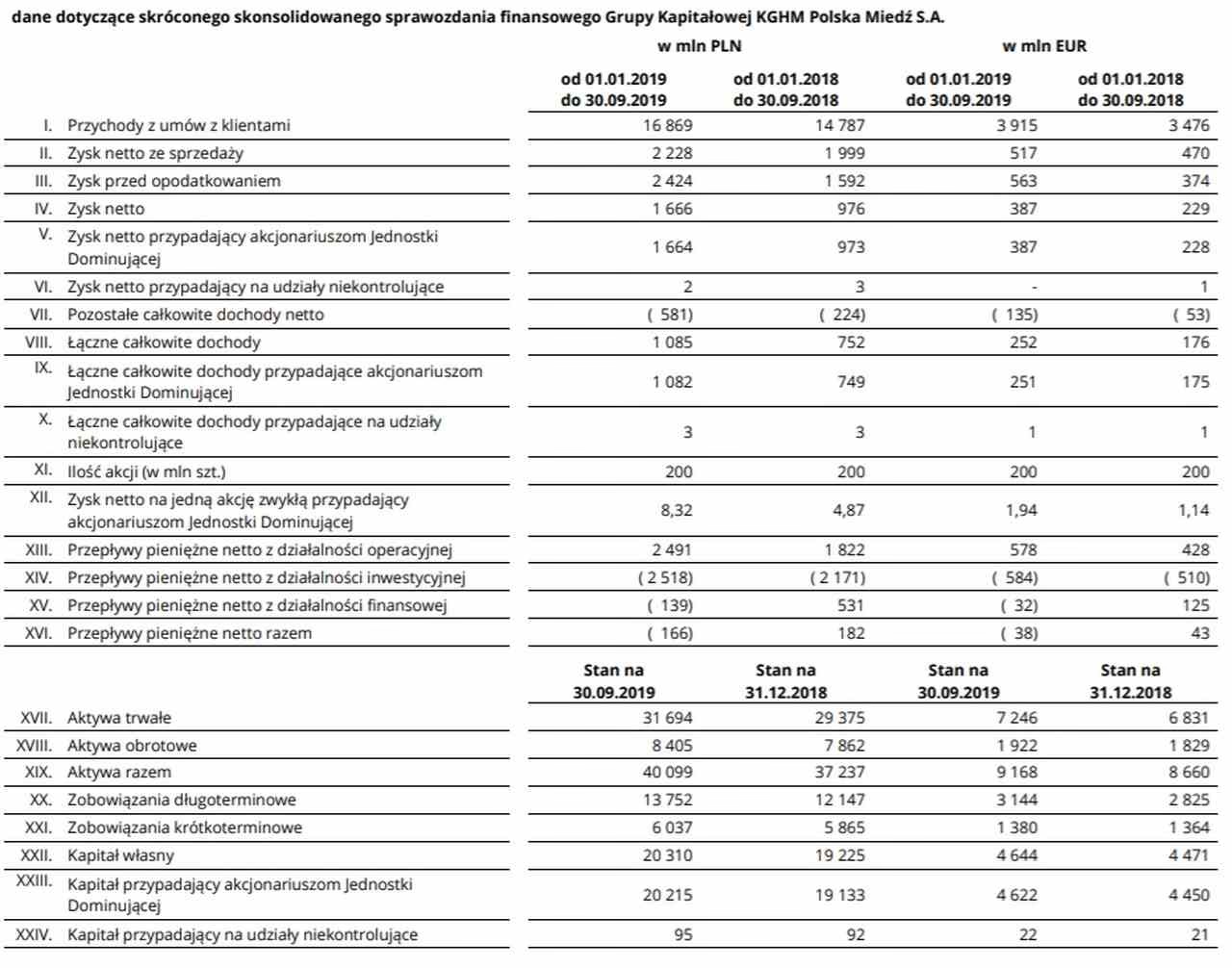

06/09/2024

Zysk na akcję (EPS), czyli Earnings Per Share, to jeden z najważniejszych wskaźników finansowych, który pozwala ocenić rentowność przedsiębiorstwa z perspektywy akcjonariusza. Informuje on o tym, jaką część zysku netto wygenerowała spółka w przeliczeniu na jedną akcję. Jest to kluczowy element analizy fundamentalnej i nieodzowny w procesie podejmowania decyzji inwestycyjnych. Zrozumienie EPS pozwala inwestorom ocenić, czy akcje danej spółki są atrakcyjne i czy firma efektywnie wykorzystuje swój kapitał.

- Co to jest zysk na akcję (EPS)? Definicja i znaczenie

- Jak obliczyć zysk na akcję (EPS)? Podstawowy wzór

- Rodzaje zysku na akcję: Podstawowy vs. Rozwodniony EPS

- EPS wyłączając pozycje nadzwyczajne i kontynuowaną działalność

- EPS kroczący (Rolling EPS) i EPS trailing (Trailing EPS)

- Co mówi nam wskaźnik EPS? Interpretacja i zastosowanie

- Ograniczenia wskaźnika EPS

- Jak obliczyć EPS w Excelu? Praktyczny przykład

- FAQ - Najczęściej zadawane pytania dotyczące EPS

- Podsumowanie

Co to jest zysk na akcję (EPS)? Definicja i znaczenie

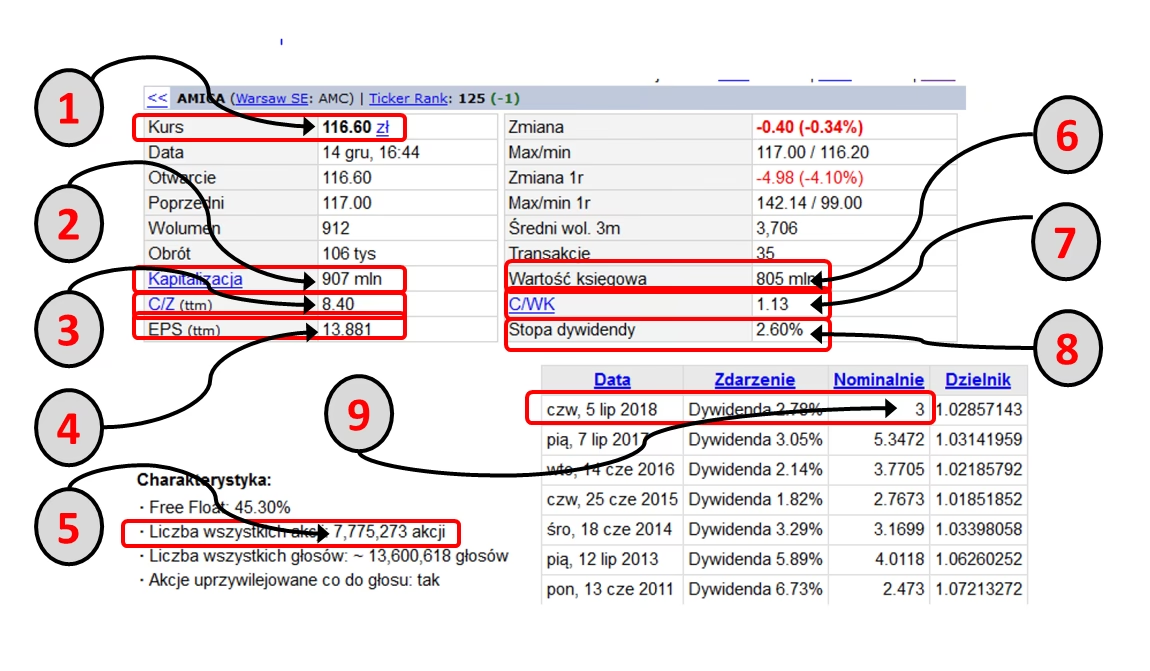

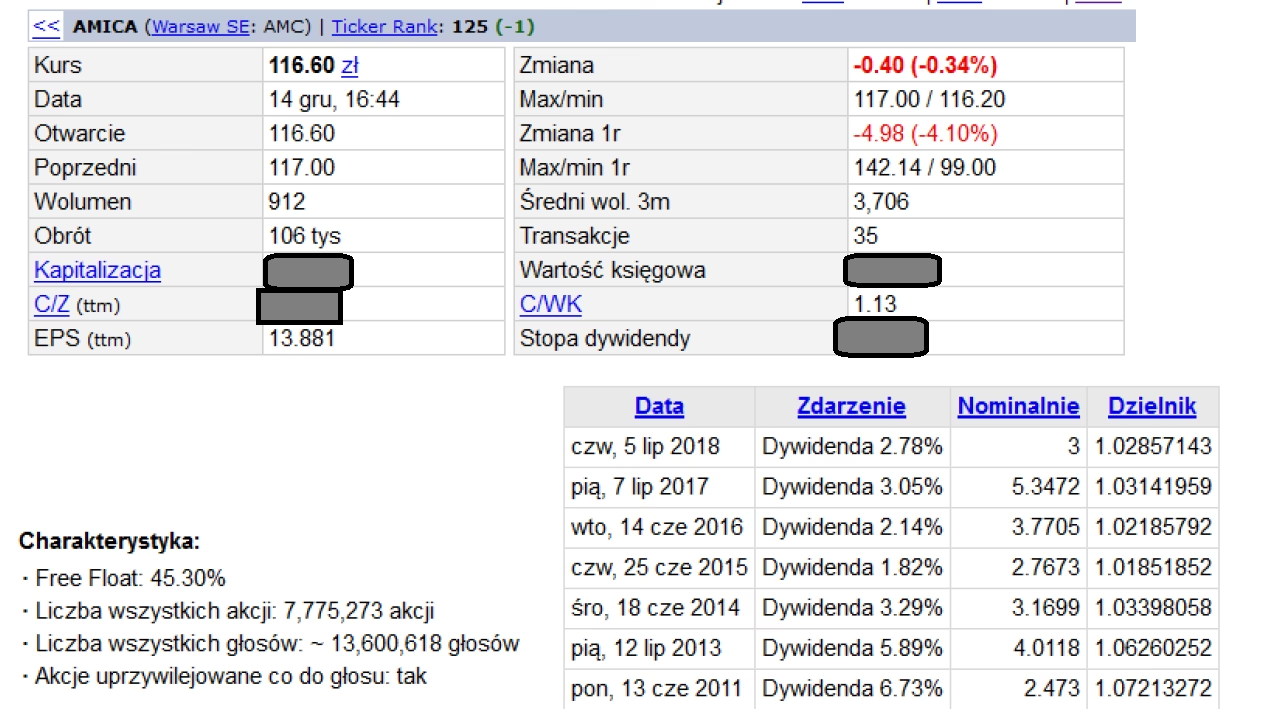

Zysk na akcję (EPS) definiuje się jako zysk netto spółki przypadający na jedną akcję zwykłą. Mówiąc prościej, wskaźnik ten pokazuje, ile zysku generuje firma na każdą akcję znajdującą się w obiegu. Wysoki EPS zazwyczaj sygnalizuje, że przedsiębiorstwo jest rentowne i efektywnie zarządza swoimi zasobami. Dla inwestorów jest to sygnał, że firma może być w stanie wypłacać dywidendy lub reinwestować zyski w dalszy rozwój.

EPS jest nie tylko wskaźnikiem rentowności, ale również ważnym elementem w wycenie akcji. Jest on kluczowym składnikiem wskaźnika cena do zysku (P/E), który porównuje cenę akcji do zysku na akcję. Wskaźnik P/E pozwala inwestorom ocenić, ile są skłonni zapłacić za każdą złotówkę zysku generowanego przez spółkę.

Jak obliczyć zysk na akcję (EPS)? Podstawowy wzór

Podstawowy wzór na obliczenie zysku na akcję (EPS) jest stosunkowo prosty:

EPS = (Zysk netto - Dywidendy uprzywilejowane) / Średnia ważona liczba akcji zwykłych w obiegu

Gdzie:

- Zysk netto to zysk firmy po opodatkowaniu, dostępny z rachunku zysków i strat.

- Dywidendy uprzywilejowane to dywidendy wypłacone posiadaczom akcji uprzywilejowanych. Odlicza się je, ponieważ EPS ma odzwierciedlać zysk przypadający na akcje zwykłe.

- Średnia ważona liczba akcji zwykłych w obiegu to średnia liczba akcji zwykłych będących w obiegu w danym okresie. Użycie średniej ważonej jest ważne, ponieważ liczba akcji w obiegu może się zmieniać w ciągu roku (np. w wyniku emisji nowych akcji lub skupu akcji własnych).

Aby obliczyć EPS, należy zebrać dane finansowe z sprawozdania finansowego spółki, w tym z rachunku zysków i strat oraz bilansu.

Rodzaje zysku na akcję: Podstawowy vs. Rozwodniony EPS

Oprócz podstawowego EPS, istnieje również pojęcie rozwodnionego EPS (Diluted EPS). Rozwodniony EPS uwzględnia potencjalny wpływ na liczbę akcji w obiegu instrumentów finansowych, które mogą zostać zamienione na akcje zwykłe w przyszłości. Do takich instrumentów zaliczają się m.in.:

- Opcje na akcje

- Warranty

- Obligacje zamienne na akcje

- Akcje uprzywilejowane zamienne na akcje zwykłe

Rozwodniony EPS jest zawsze niższy lub równy podstawowemu EPS, ponieważ uwzględnia potencjalne zwiększenie liczby akcji w obiegu, co zmniejsza zysk przypadający na jedną akcję. Jest to bardziej konserwatywny i często uważany za bardziej wiarygodny wskaźnik, ponieważ daje pełniejszy obraz potencjalnego rozcieńczenia zysków akcjonariuszy.

EPS wyłączając pozycje nadzwyczajne i kontynuowaną działalność

Analizując EPS, warto również zwrócić uwagę na jego modyfikacje, które eliminują wpływ jednorazowych zdarzeń lub działalności niekontynuowanej. EPS wyłączając pozycje nadzwyczajne ma na celu wyeliminowanie wpływu jednorazowych, nietypowych zdarzeń, które mogą zniekształcić obraz rzeczywistej rentowności przedsiębiorstwa. Przykłady takich pozycji to zyski lub straty ze sprzedaży aktywów, restrukturyzacje, czy zdarzenia losowe.

Z kolei EPS z działalności kontynuowanej koncentruje się na rentowności podstawowej działalności firmy, pomijając wyniki segmentów, które zostały sprzedane lub są przeznaczone do sprzedaży. Pozwala to na lepszą ocenę długoterminowej rentowności i porównywalności wyników w czasie.

EPS kroczący (Rolling EPS) i EPS trailing (Trailing EPS)

W analizie EPS stosuje się również pojęcia EPS kroczący (Rolling EPS) i EPS trailing (Trailing EPS). EPS trailing odnosi się do zysku na akcję za ostatnie 12 miesięcy (cztery kwartały). Jest to wskaźnik historyczny, oparty na rzeczywistych wynikach finansowych. Z kolei EPS kroczący jest próbą prognozowania przyszłego EPS. Oblicza się go, sumując zyski z dwóch ostatnich kwartałów i prognozowane zyski z dwóch kolejnych kwartałów, a następnie dzieląc przez średnią liczbę akcji w obiegu.

Tabela porównawcza rodzajów EPS:

| Rodzaj EPS | Opis | Uwzględnia rozcieńczenie? | Podstawa obliczeń |

|---|---|---|---|

| Podstawowy EPS | Zysk netto na akcję zwykłą, bez uwzględnienia potencjalnego rozcieńczenia. | Nie | Rzeczywiste dane historyczne |

| Rozwodniony EPS | Zysk netto na akcję zwykłą, uwzględniający potencjalne rozcieńczenie zysków. | Tak | Rzeczywiste dane historyczne i potencjalne rozcieńczenie |

| EPS wyłączając pozycje nadzwyczajne | EPS wyłączający wpływ jednorazowych, nietypowych zdarzeń. | Zależy od rodzaju EPS bazowego | Rzeczywiste dane historyczne z korektami |

| EPS z działalności kontynuowanej | EPS dotyczący tylko segmentów działalności, które firma planuje kontynuować. | Zależy od rodzaju EPS bazowego | Rzeczywiste dane historyczne z korektami |

| EPS trailing | EPS za ostatnie 12 miesięcy (cztery kwartały). | Zależy od rodzaju EPS bazowego | Rzeczywiste dane historyczne z ostatnich 12 miesięcy |

| EPS kroczący (Rolling EPS) | Prognozowany EPS, sumujący zyski z dwóch ostatnich kwartałów i prognozowane zyski z dwóch kolejnych kwartałów. | Zależy od rodzaju EPS bazowego | Dane historyczne i prognozy |

Co mówi nam wskaźnik EPS? Interpretacja i zastosowanie

Wysoki i rosnący EPS jest zazwyczaj postrzegany pozytywnie, sugerując, że firma jest rentowna i efektywnie zarządza swoimi zasobami. Inwestorzy często porównują EPS spółek z tej samej branży oraz analizują trendy EPS w czasie dla danej spółki. Jednak sama wartość EPS nie jest wystarczająca do podjęcia decyzji inwestycyjnej. Ważne jest, aby analizować EPS w kontekście:

- Branży: Porównanie EPS z konkurentami w branży pozwala ocenić pozycję firmy na tle sektora.

- Historii spółki: Trendy EPS w czasie (wzrost, spadek, stabilność) dają obraz dynamicznego rozwoju firmy.

- Wskaźnika P/E: Relacja EPS do ceny akcji (P/E) jest kluczowa w wycenie akcji. Wysokie P/E może sugerować, że akcje są przewartościowane, ale może również wskazywać na wysokie oczekiwania inwestorów co do przyszłego wzrostu zysków.

- Dywidend: EPS jest podstawą do wypłaty dywidend. Firmy z wysokim EPS mogą być w stanie wypłacać wyższe dywidendy.

Ograniczenia wskaźnika EPS

Mimo swojej popularności, EPS ma pewne ograniczenia, które należy wziąć pod uwagę:

- Manipulacje EPS: Spółki mogą próbować manipulować EPS poprzez skup akcji własnych (zmniejszając liczbę akcji w obiegu) lub poprzez zmiany w polityce rachunkowości.

- Nie uwzględnia kapitału: EPS nie informuje o kapitale zaangażowanym w generowanie zysków. Dwie firmy z takim samym EPS mogą różnić się efektywnością wykorzystania kapitału (co można ocenić np. za pomocą wskaźnika ROE - Return on Equity).

- Zależność od zysku netto: EPS jest bezpośrednio zależny od zysku netto, który może być podatny na jednorazowe zdarzenia lub zmiany w polityce rachunkowości.

- Brak informacji o przepływach pieniężnych: EPS opiera się na zysku netto, który jest kategorią księgową i niekoniecznie odzwierciedla rzeczywiste przepływy pieniężne firmy.

Jak obliczyć EPS w Excelu? Praktyczny przykład

Obliczanie EPS w Excelu jest proste. Załóżmy, że mamy następujące dane dla spółki X:

- Zysk netto: 1 500 000 PLN

- Dywidendy uprzywilejowane: 100 000 PLN

- Średnia ważona liczba akcji zwykłych w obiegu: 500 000

W Excelu możemy to obliczyć w następujący sposób:

- W komórce A1 wpisz "Zysk netto". W komórce B1 wpisz "1500000".

- W komórce A2 wpisz "Dywidendy uprzywilejowane". W komórce B2 wpisz "100000".

- W komórce A3 wpisz "Średnia ważona liczba akcji". W komórce B3 wpisz "500000".

- W komórce A4 wpisz "EPS". W komórce B4 wpisz formułę: =(B1-B2)/B3 i naciśnij Enter.

W komórce B4 otrzymamy wartość EPS, która w tym przypadku wynosi 2,8 PLN.

FAQ - Najczęściej zadawane pytania dotyczące EPS

Podsumowanie

Zysk na akcję (EPS) to fundamentalny wskaźnik rentowności, który powinien być w centrum uwagi każdego inwestora. Jego zrozumienie i umiejętność interpretacji są kluczowe w analizie fundamentalnej i podejmowaniu świadomych decyzji inwestycyjnych. Pamiętaj jednak, że EPS, mimo swojej ważności, jest tylko jednym z wielu wskaźników i powinien być analizowany w szerszym kontekście finansowym i rynkowym.

Jeśli chcesz poznać inne artykuły podobne do Zysk na akcję (EPS): Kluczowy wskaźnik rentowności, możesz odwiedzić kategorię Rachunkowość.