06/04/2022

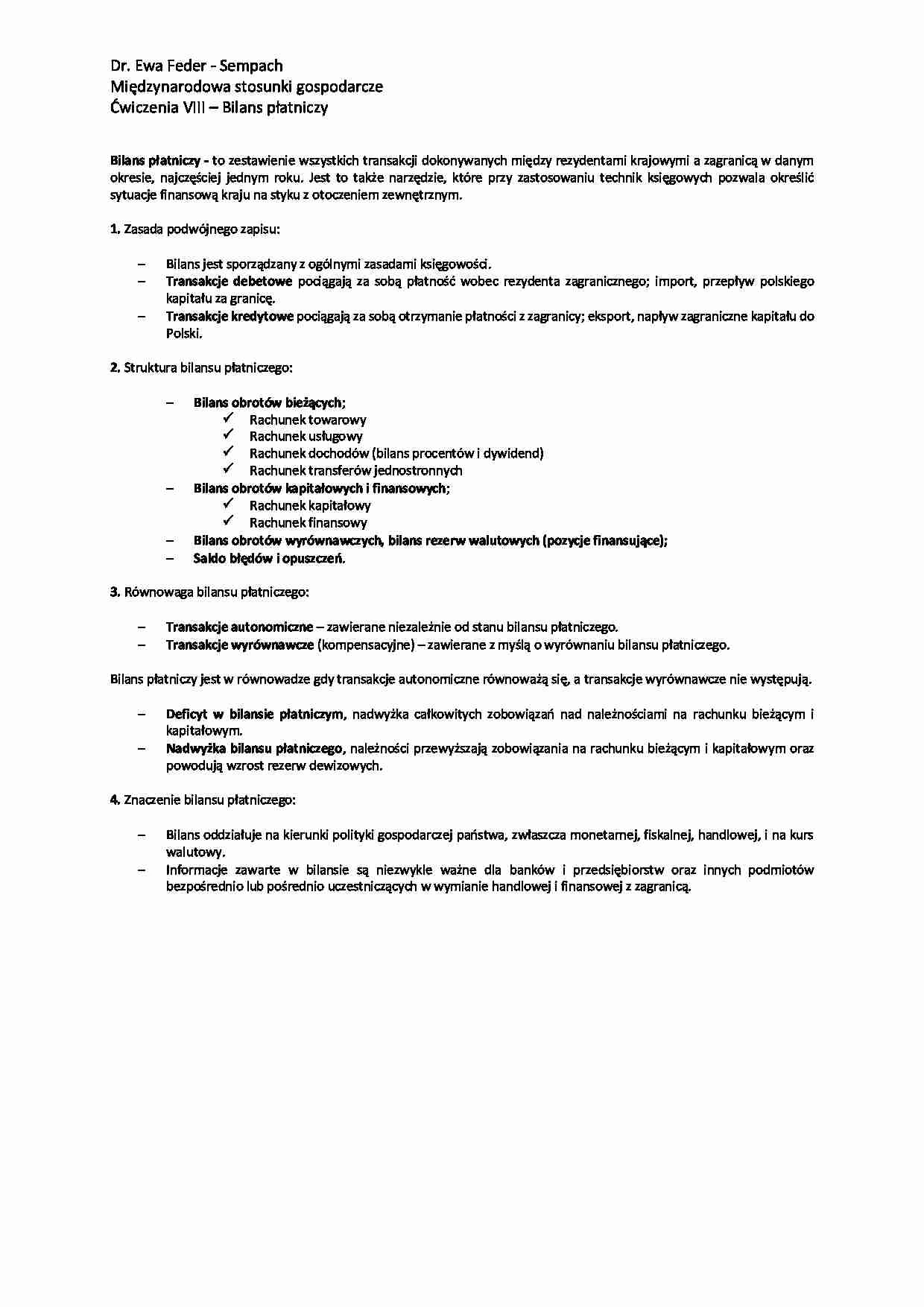

Bilans płatniczy to kompleksowe zestawienie wszystkich transakcji ekonomicznych pomiędzy rezydentami danego kraju a resztą świata w określonym czasie. Jest to kluczowe narzędzie do analizy międzynarodowych przepływów finansowych i handlowych, pozwalające na ocenę kondycji gospodarczej kraju oraz jego relacji z zagranicą. Bilans płatniczy składa się z trzech głównych rachunków: rachunku bieżącego, rachunku kapitałowego i rachunku finansowego. Każdy z nich odzwierciedla inny aspekt międzynarodowych interakcji ekonomicznych.

- Rachunek kapitałowy: Co to jest i co obejmuje?

- Rachunek finansowy: Inwestycje i przepływy kapitału

- Jak rachunki kapitałowy i finansowy współpracują?

- Równowaga bilansu płatniczego

- Liberalizacja rachunków kapitałowego i finansowego

- Ryzyka związane z brakiem kontroli przepływów kapitałowych

- Podsumowanie

- Najczęściej zadawane pytania (FAQ)

Rachunek kapitałowy: Co to jest i co obejmuje?

Rachunek kapitałowy bilansu płatniczego rejestruje międzynarodowe transfery kapitałowe. Obejmuje on przepływy środków finansowych związane z trwałymi aktywami, a także niektóre transakcje nieprodukcyjne i niefinansowe. W odróżnieniu od rachunku finansowego, który skupia się na aktywach finansowych, rachunek kapitałowy koncentruje się na zmianach w aktywach niefinansowych i transferach kapitałowych.

Do najważniejszych pozycji rachunku kapitałowego zalicza się:

- Umorzenia długów: Redukcja lub anulowanie zobowiązań finansowych wobec zagranicznych podmiotów.

- Transfer aktywów migrantów: Przekazywanie majątku (dóbr i aktywów finansowych) przez osoby migrujące do lub z kraju.

- Transfer własności aktywów trwałych: Zmiany w strukturze własności aktywów trwałych, takich jak grunty czy budynki, pomiędzy rezydentami a nierezydentami.

- Podatki spadkowe i darowizny: Opłaty i transfery związane z dziedziczeniem i darowiznami na arenie międzynarodowej.

- Patenty, prawa autorskie, tantiemy: Transakcje dotyczące praw własności intelektualnej i opłat licencyjnych.

- Odszkodowania za zniszczenia aktywów trwałych: Wypłaty związane z nieubezpieczonymi stratami aktywów trwałych wynikłymi z różnego rodzaju zdarzeń losowych.

Warto podkreślić, że rachunek kapitałowy jest zazwyczaj znacznie mniejszy objętościowo w porównaniu do rachunku bieżącego i finansowego. Jego saldo, podobnie jak saldo rachunku finansowego, powinno w teorii równoważyć saldo rachunku bieżącego, aby cały bilans płatniczy był zrównoważony. Niemniej jednak, w praktyce często obserwuje się pewne rozbieżności, które są korygowane poprzez tzw. pozycję bilansującą.

Rachunek finansowy: Inwestycje i przepływy kapitału

Rachunek finansowy, obok rachunku kapitałowego, jest drugim kluczowym elementem bilansu płatniczego, który rejestruje międzynarodowe przepływy kapitału. Skupia się on na transakcjach związanych z aktywami finansowymi, takimi jak inwestycje, pożyczki, rezerwy walutowe i inne instrumenty finansowe. Rachunek finansowy odzwierciedla zmiany w stanie posiadania aktywów zagranicznych przez dany kraj oraz aktywów krajowych posiadanych przez zagranicę.

Rachunek finansowy można podzielić na dwa główne subkonta:

- Aktywa zagraniczne posiadane przez krajowych rezydentów: Rejestruje wzrost lub spadek aktywów zagranicznych posiadanych przez podmioty krajowe.

- Aktywa krajowe posiadane przez zagranicznych rezydentów: Rejestruje wzrost lub spadek aktywów krajowych posiadanych przez podmioty zagraniczne.

Do głównych kategorii transakcji w rachunku finansowym należą:

- Rezerwy walutowe: Zmiany w rezerwach walutowych banku centralnego danego kraju.

- Inwestycje bezpośrednie: Inwestycje mające na celu uzyskanie trwałego wpływu na zarządzanie przedsiębiorstwem zagranicznym.

- Inwestycje portfelowe: Zakup akcji, obligacji i innych papierów wartościowych bez zamiaru uzyskania kontroli nad przedsiębiorstwem.

- Pozostałe inwestycje: Pożyczki, kredyty handlowe, depozyty bankowe i inne transakcje finansowe.

Jak rachunki kapitałowy i finansowy współpracują?

Rachunki kapitałowy i finansowy są ze sobą ściśle powiązane, ponieważ oba rejestrują międzynarodowe przepływy kapitału. Różnica polega na rodzaju transakcji, które obejmują. Generalnie, inwestycje portfelowe częściej trafiają do rachunku finansowego, natomiast inwestycje bezpośrednie, ze względu na ich trwały charakter, mogą być rejestrowane w rachunku kapitałowym.

Kapitał wypływający z kraju w celu inwestycji za granicą jest zapisywany jako obciążenie (debet) w jednym z tych rachunków. Z kolei dochód z tych inwestycji jest zapisywany jako uznanie (kredyt) w rachunku bieżącym. Analogicznie, wypłata zysków z inwestycji zagranicznych na rzecz zagranicznych inwestorów jest zapisywana jako obciążenie w rachunku bieżącym.

Równowaga bilansu płatniczego

W idealnym świecie, bilans płatniczy powinien być zrównoważony, czyli suma sald rachunku bieżącego, kapitałowego i finansowego, po uwzględnieniu pozycji bilansującej, powinna wynosić zero. Formuła bilansu płatniczego, zgodnie z podręcznikiem Międzynarodowego Funduszu Walutowego, przedstawia się następująco:

Rachunek Bieżący + Rachunek Finansowy + Rachunek Kapitałowy + Pozycja Bilansująca = 0

Jednak w praktyce, idealna równowaga jest rzadko osiągana. Dodatnie saldo rachunku kapitałowego i finansowego oznacza, że do kraju napływa więcej kapitału niż wypływa. W takim przypadku kraj staje się netto dłużnikiem wobec reszty świata, wykorzystując oszczędności zagraniczne do finansowania swoich inwestycji i konsumpcji. Zazwyczaj towarzyszy temu deficyt na rachunku bieżącym.

Z kolei ujemne saldo rachunku kapitałowego i finansowego oznacza, że z kraju wypływa więcej kapitału niż napływa. Kraj staje się netto wierzycielem, dostarczając kapitał reszcie świata. W tym przypadku zazwyczaj obserwuje się nadwyżkę na rachunku bieżącym.

Liberalizacja rachunków kapitałowego i finansowego

Współczesna gospodarka globalna opiera się na swobodnym przepływie kapitału. Liberalizacja rachunków kapitałowego i finansowego, czyli zniesienie ograniczeń w międzynarodowych przepływach kapitału, jest kluczowa dla wspierania handlu międzynarodowego i wzrostu gospodarczego. Umożliwia to rządom, przedsiębiorstwom i osobom fizycznym swobodne inwestowanie kapitału za granicą, co prowadzi do zwiększenia zagranicznych inwestycji bezpośrednich (ZIB) i inwestycji portfelowych.

Korzyści z ZIB dla kraju goszczącego obejmują napływ kapitału, transfer technologii i know-how, tworzenie nowych miejsc pracy oraz wzrost produktywności. Dla przedsiębiorstw inwestujących, ZIB to szansa na ekspansję na nowe rynki i potencjalnie wyższe zyski.

Inwestycje portfelowe przyczyniają się do rozwoju rynków kapitałowych, zwiększają płynność giełd i umożliwiają inwestorom dywersyfikację ryzyka. Liberalizacja rachunków kapitałowych i finansowych, w połączeniu z reformami gospodarczymi, może przyspieszyć rozwój rynków wschodzących.

Ryzyka związane z brakiem kontroli przepływów kapitałowych

Choć liberalizacja rachunków kapitałowych i finansowych przynosi wiele korzyści, niesie ze sobą również pewne ryzyka. Kryzys finansowy w Azji w 1997 roku jest przykładem negatywnych konsekwencji gwałtownego odwrotu kapitału. Kraje azjatyckie, które otworzyły swoje rynki na kapitał zagraniczny, doświadczyły masowego napływu inwestycji portfelowych, często krótkoterminowych i spekulacyjnych. W obliczu paniki i wzrostu ryzyka, kapitał zaczął gwałtownie odpływać, co doprowadziło do kryzysu walutowego, spadku rezerw walutowych, deprecjacji walut lokalnych i recesji gospodarczej.

Kryzys azjatycki pokazał, że brak odpowiednich kontroli przepływów kapitałowych może być niebezpieczny, szczególnie w przypadku gospodarek wschodzących. Ograniczenie krótkoterminowego zadłużenia zagranicznego mogłoby złagodzić skutki kryzysu. Debata o optymalnym poziomie liberalizacji rachunków kapitałowych i finansowych trwa do dziś.

Podsumowanie

Bilans płatniczy jest kluczowym narzędziem do zrozumienia międzynarodowych transakcji ekonomicznych kraju. Rachunek kapitałowy, wraz z rachunkiem finansowym i rachunkiem bieżącym, dostarcza kompleksowego obrazu przepływów finansowych i handlowych. Zrozumienie rachunku kapitałowego i jego roli w bilansie płatniczym jest niezbędne dla oceny kondycji gospodarczej kraju i jego relacji z resztą świata. Debata o liberalizacji rachunków kapitałowych i finansowych oraz o konieczności kontroli przepływów kapitałowych pozostaje aktualna w kontekście globalnej gospodarki.

Najczęściej zadawane pytania (FAQ)

Co oznacza bilans płatniczy?

Bilans płatniczy to zestawienie wszystkich transakcji międzynarodowych pomiędzy rezydentami danego kraju a resztą świata. Transakcje te są rejestrowane w rachunku bieżącym, rachunku kapitałowym i rachunku finansowym.

Dlaczego liberalizacja gospodarki jest ważna?

Liberalizacja gospodarki, w tym liberalizacja rachunków kapitałowych i finansowych, może prowadzić do wzrostu handlu międzynarodowego, napływu inwestycji zagranicznych, wzrostu dochodów obywateli oraz poprawy standardu życia. Bardziej otwarta gospodarka może wzmocnić pozycję kraju na arenie międzynarodowej i przyciągnąć inwestorów.

Czym jest rachunek kapitałowy?

Rachunek kapitałowy to jeden z rachunków bilansu płatniczego, który rejestruje międzynarodowe transfery kapitałowe pomiędzy rezydentami danego kraju a rezydentami innych krajów. Rachunek kapitałowy odzwierciedla kondycję finansową i stabilność kraju oraz jego atrakcyjność dla inwestorów zagranicznych.

Jeśli chcesz poznać inne artykuły podobne do Bilans płatniczy i rachunek kapitałowy, możesz odwiedzić kategorię Rachunkowość.