11/10/2024

W dynamicznym świecie biznesu, efektywne zarządzanie aktywami jest kluczowe dla osiągnięcia sukcesu i rentowności. Efektywność aktywów odzwierciedla, jak sprawnie przedsiębiorstwo wykorzystuje swoje zasoby do generowania przychodów. Zrozumienie i mierzenie tego aspektu działalności jest niezbędne dla podejmowania świadomych decyzji strategicznych i operacyjnych. W tym artykule przyjrzymy się bliżej wskaźnikom efektywności aktywów, ich interpretacji oraz znaczeniu dla kondycji finansowej firmy.

Czym są Wskaźniki Efektywności?

Wskaźniki efektywności, znane również jako wskaźniki aktywności, są narzędziami analitycznymi stosowanymi do oceny, jak dobrze przedsiębiorstwo wykorzystuje swoje aktywa i pasywa w krótkim okresie. Służą one do pomiaru wydajności operacyjnej firmy, koncentrując się na tym, jak efektywnie zasoby są przekształcane w przychody. Analiza tych wskaźników pozwala zidentyfikować obszary, w których firma działa sprawnie, oraz te, które wymagają poprawy. W efekcie, poprawa wskaźników efektywności zazwyczaj przekłada się na wzrost rentowności przedsiębiorstwa.

Wskaźniki efektywności obejmują szeroki zakres aspektów działalności, takich jak:

- Rotacja należności: Mierzy szybkość, z jaką firma odzyskuje należności od klientów.

- Rotacja aktywów trwałych: Pokazuje, jak efektywnie firma wykorzystuje swoje aktywa trwałe (np. nieruchomości, maszyny) do generowania sprzedaży.

- Rotacja zapasów: Informuje, jak szybko zapasy są sprzedawane i zamieniane na gotówkę.

- Rotacja kapitału obrotowego netto: Ocenia efektywność wykorzystania kapitału obrotowego w generowaniu sprzedaży.

- Relacja zobowiązań do sprzedaży: Wskazuje na efektywność zarządzania zobowiązaniami w stosunku do osiąganych przychodów.

- Wskaźnik rotacji akcji: Określa, jak często akcje są kupowane i sprzedawane.

Jak Mierzyć Efektywność Aktywów?

Najbardziej powszechnym i bezpośrednim sposobem pomiaru efektywności wykorzystania aktywów rzeczowych, zakładowych i sprzętowych jest obliczenie wskaźnika rotacji aktywów. Ten wskaźnik pokazuje, ile przychodu firma generuje z każdego złotego zainwestowanego w aktywa. Wyższy wskaźnik rotacji aktywów zazwyczaj wskazuje na lepszą efektywność wykorzystania zasobów.

Wzór na Wskaźnik Rotacji Aktywów

Wzór na wskaźnik rotacji aktywów jest stosunkowo prosty i opiera się na danych z rachunku zysków i strat oraz bilansu:

Wskaźnik Rotacji Aktywów = Sprzedaż Netto / Średnie Aktywa Ogółem

Gdzie:

- Sprzedaż Netto: To całkowity przychód ze sprzedaży pomniejszony o rabaty, zwroty i inne korekty.

- Średnie Aktywa Ogółem: To średnia wartość aktywów ogółem w danym okresie. Oblicza się ją jako sumę aktywów na początku i na końcu okresu, podzieloną przez dwa. Użycie średnich aktywów ma na celu zminimalizowanie wpływu zmian w aktywach w ciągu okresu na wartość wskaźnika.

Interpretacja wskaźnika rotacji aktywów jest prosta: wartość wskaźnika informuje, ile złotych przychodu firma generuje z każdego złotego aktywów. Na przykład, wskaźnik rotacji aktywów równy 2 oznacza, że firma generuje 2 złote przychodu na każdy 1 złoty zainwestowany w aktywa. Im wyższy wskaźnik, tym lepiej firma wykorzystuje swoje aktywa do generowania przychodów.

Jaki Jest Dobry Wskaźnik Efektywności Aktywów?

Ocena, czy wskaźnik efektywności aktywów jest „dobry”, zależy od wielu czynników, w tym od branży, w której działa firma, jej modelu biznesowego oraz warunków rynkowych. Nie istnieje uniwersalna wartość, która byłaby idealna dla wszystkich przedsiębiorstw. Jednakże, istnieją pewne ogólne wytyczne i punkty odniesienia.

Ogólne Wytyczne:

- Porównanie z Branżą: Najbardziej miarodajne jest porównanie wskaźników efektywności aktywów firmy z wskaźnikami konkurentów działających w tej samej branży. Branże kapitałochłonne, takie jak produkcja, mogą mieć niższe wskaźniki rotacji aktywów niż branże usługowe, które wymagają mniejszych inwestycji w aktywa trwałe.

- Trend Czasowy: Ważne jest śledzenie wskaźników efektywności aktywów firmy w czasie. Poprawa wskaźnika rok do roku wskazuje na wzrost efektywności wykorzystania aktywów. Spadek wskaźnika może sygnalizować problemy z zarządzaniem aktywami lub spadek sprzedaży.

- Benchmarking: Porównanie wskaźników z liderami branży lub najlepszymi praktykami może pomóc w identyfikacji obszarów do poprawy.

Wysoki vs. Niski Wskaźnik Rotacji Aktywów:

- Wysoki Wskaźnik Rotacji Aktywów: Zazwyczaj jest pożądany i wskazuje na efektywne wykorzystanie aktywów do generowania sprzedaży. Może to oznaczać, że firma skutecznie zarządza swoimi zasobami, szybko sprzedaje produkty lub usługi, i minimalizuje nieproduktywne aktywa. Jednak bardzo wysoki wskaźnik może również sygnalizować, że firma działa na granicy swoich możliwości produkcyjnych lub nie inwestuje wystarczająco w nowe aktywa, co może ograniczyć przyszły wzrost.

- Niski Wskaźnik Rotacji Aktywów: Może wskazywać na nieefektywne wykorzystanie aktywów. Może to być spowodowane nadmiernymi zapasami, nieużywanymi aktywami trwałymi, lub niską sprzedażą. Niski wskaźnik może sygnalizować potrzebę poprawy zarządzania aktywami, zwiększenia sprzedaży, lub redukcji nieproduktywnych zasobów. Jednak w niektórych branżach, takich jak nieruchomości, niski wskaźnik rotacji aktywów jest naturalny ze względu na charakter działalności i długoterminowy charakter inwestycji.

Efektywność w Bankowości

W sektorze bankowym, wskaźnik efektywności ma specyficzne znaczenie. Wskaźnik efektywności w bankowości jest definiowany jako stosunek kosztów operacyjnych (bez kosztów odsetkowych) do przychodów ogółem. W tym kontekście, wskaźnik efektywności mierzy, jak skutecznie bank kontroluje swoje koszty ogólne (koszty „back office”) w stosunku do generowanych przychodów.

Wzór na Wskaźnik Efektywności dla Banków:

Wskaźnik Efektywności (Banki) = Koszty Operacyjne (bez odsetek) / Przychody Ogółem

W przypadku banków, niższy wskaźnik efektywności jest lepszy. Oznacza to, że bank efektywniej zarządza swoimi kosztami operacyjnymi w stosunku do generowanych przychodów. Idealny wskaźnik efektywności dla banków wynosi 50% lub mniej. Wskaźnik powyżej 50% może sygnalizować, że bank ma zbyt wysokie koszty operacyjne w stosunku do przychodów, co może negatywnie wpływać na jego rentowność.

Przykład:

Bank X zgłosił kwartalne wyniki finansowe, wykazując wskaźnik efektywności na poziomie 57,1%, co było niższe niż 63,2% w tym samym kwartale poprzedniego roku. Oznacza to, że operacje banku stały się bardziej efektywne, co przyczyniło się do wzrostu aktywów o 80 milionów dolarów w tym kwartale.

Co Mierzy Wskaźnik Efektywności?

Wskaźnik efektywności, w ogólnym ujęciu, mierzy zdolność firmy do wykorzystania swoich aktywów do generowania dochodu. Analizuje różne aspekty działalności przedsiębiorstwa, takie jak czas potrzebny na ściągnięcie należności od klientów, szybkość konwersji zapasów na gotówkę, czy efektywność wykorzystania aktywów trwałych. Poprawa wskaźnika efektywności zazwyczaj przekłada się na wzrost rentowności, ponieważ firma generuje więcej przychodów przy tych samych lub mniejszych zasobach.

Najczęściej Zadawane Pytania (FAQ)

Co oznacza wskaźnik efektywności w bankowości?

Wskaźnik efektywności w bankowości to stosunek kosztów operacyjnych (bez odsetek) do przychodów ogółem. Mierzy, jak dobrze bank zarządza swoimi kosztami w stosunku do przychodów. Niższy wskaźnik jest lepszy.

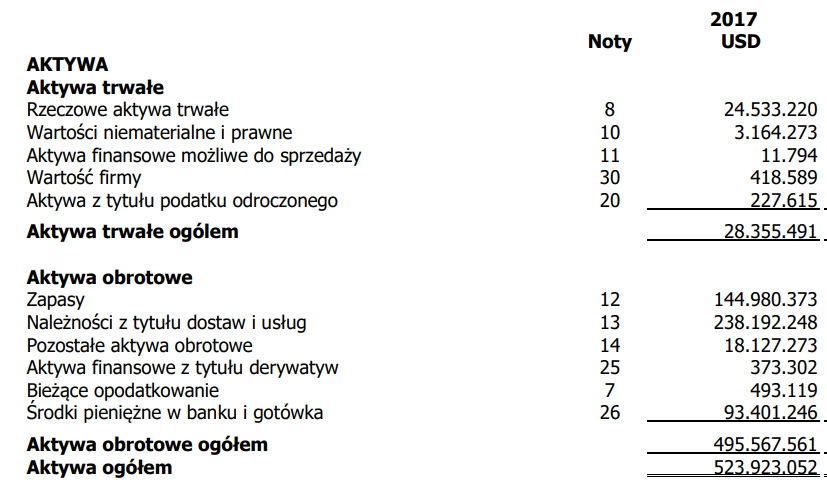

Bilans składa się z aktywów trwałych i bieżących oraz zobowiązań bieżących, długoterminowych i kapitałów własnych. Dane z bilansu są podstawą do obliczania różnych wskaźników finansowych. Bilans musi być zrównoważony, a jego sporządzenie ma określone zasady i wymogi formalne. Jak analitycy wykorzystują wskaźniki efektywności?

Analitycy wykorzystują wskaźniki efektywności do oceny krótkoterminowej wydajności operacyjnej firmy. Wskaźniki te pomagają w kwantyfikacji operacji biznesowych i identyfikacji obszarów, które wymagają poprawy.

Czy wysoki wskaźnik rotacji aktywów zawsze jest dobry?

Zazwyczaj tak, ale bardzo wysoki wskaźnik może sygnalizować, że firma działa na granicy swoich możliwości lub nie inwestuje wystarczająco w przyszły wzrost. Ważne jest uwzględnienie kontekstu branżowego i modelu biznesowego.

Jak poprawić wskaźnik efektywności aktywów?

Poprawa wskaźnika efektywności aktywów można osiągnąć poprzez zwiększenie sprzedaży przy tych samych aktywach, redukcję nieproduktywnych aktywów, lepsze zarządzanie zapasami i należnościami, oraz optymalizację procesów operacyjnych.

Podsumowanie

Wskaźniki efektywności są kluczowym narzędziem w analizie finansowej przedsiębiorstwa. Pozwalają na ocenę, jak skutecznie firma wykorzystuje swoje aktywa i pasywa do generowania przychodów. Wskaźnik rotacji aktywów jest szczególnie istotny w pomiarze efektywności wykorzystania aktywów rzeczowych, zakładowych i sprzętowych. Dla banków, wskaźnik efektywności ma specyficzne znaczenie i koncentruje się na kontroli kosztów operacyjnych. Regularna analiza i monitorowanie wskaźników efektywności pozwalają na identyfikację obszarów do poprawy i podejmowanie działań mających na celu zwiększenie rentowności i konkurencyjności przedsiębiorstwa na rynku. Zrozumienie i interpretacja wskaźników efektywności są niezbędne dla każdego menedżera i inwestora, chcącego ocenić kondycję finansową i potencjał rozwoju firmy.

Jeśli chcesz poznać inne artykuły podobne do Mierzenie Efektywności Aktywów w Rachunkowości, możesz odwiedzić kategorię Rachunkowość.