21/02/2024

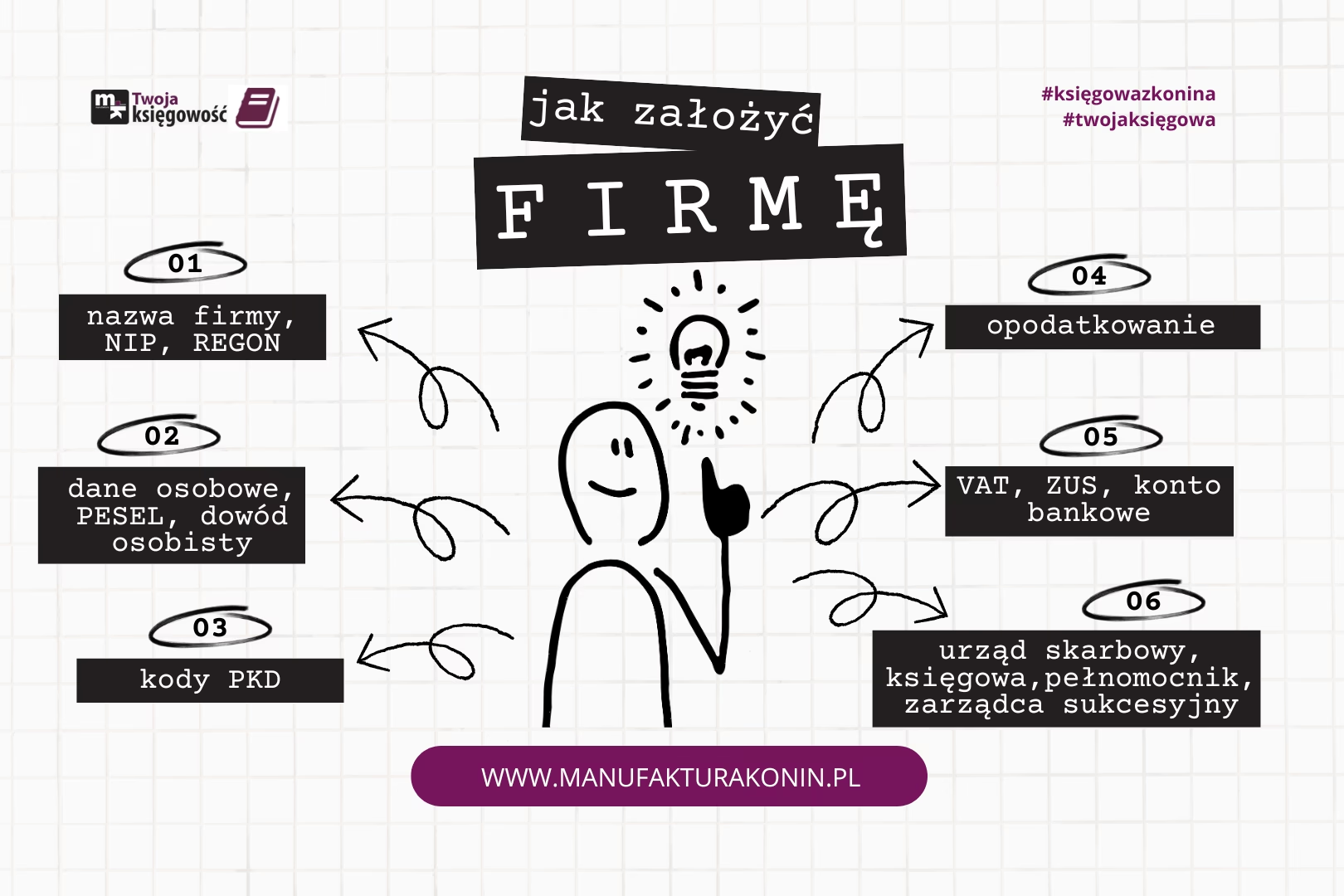

Prowadzenie biura rachunkowego w Polsce, podobnie jak każda inna działalność gospodarcza, wiąże się z koniecznością dopełnienia szeregu formalności. Jedną z kluczowych jest określenie kodów PKD, czyli Polskiej Klasyfikacji Działalności. Kody te precyzyjnie identyfikują rodzaj prowadzonej działalności gospodarczej i są niezbędne podczas rejestracji firmy. Zrozumienie, czym są kody PKD i jak wybrać właściwy kod dla biura rachunkowego, jest fundamentalne dla każdego przedsiębiorcy w branży księgowej.

Czym są kody PKD?

PKD, czyli Polska Klasyfikacja Działalności, to system kodów numerycznych, które przypisywane są do poszczególnych rodzajów działalności gospodarczej. Stanowią one standard klasyfikacji statystycznej, używany w Polsce do celów ewidencji, analiz i prezentacji danych statystycznych. Kody PKD zostały wprowadzone Rozporządzeniem Rady Ministrów z dnia 24 grudnia 2007 roku i są regularnie aktualizowane, aby odzwierciedlać zmiany w strukturze gospodarki.

Obecnie w Polsce obowiązuje 99 głównych kodów PKD, jednak w ramach każdego z nich istnieje szereg podtypów, co w praktyce znacznie rozszerza ich liczbę. Obowiązek podania kodów PKD dotyczy każdej nowo zakładanej działalności gospodarczej, niezależnie od jej formy prawnej – jednoosobowej działalności gospodarczej czy spółki. Przedsiębiorca ma możliwość wskazania nieograniczonej liczby kodów PKD, jednak zawsze musi wybrać jeden kod, który określa działalność podstawową firmy. Ten kod działalności głównej jest niejako wizytówką przedsiębiorstwa, definiującą jego profil działalności.

W trakcie prowadzenia działalności gospodarczej, kody PKD mogą być modyfikowane – dodawane nowe, usuwane nieaktualne, a także zmieniany kod działalności głównej. Ustawodawca nie wprowadza ograniczeń czasowych co do częstotliwości zmian, jednak warto pamiętać, że każda zmiana kodów PKD w spółkach prawa handlowego wiąże się z opłatą sądową. Dlatego też, modyfikacje PKD powinny być dobrze przemyślane, aby uniknąć niepotrzebnych kosztów. Warto dodać, że kody PKD, choć ważne formalnie, mają charakter ewidencyjny i statystyczny, a ich ewentualna zmiana nie wpływa bezpośrednio na zakres prowadzonej działalności, o ile mieści się ona w ramach obowiązujących przepisów prawa.

Jakie PKD dla biura rachunkowego?

Biura rachunkowe specjalizują się w szeroko pojętych usługach finansowo-księgowych. Zgodnie z przepisami Ustawy o rachunkowości, usługowe prowadzenie ksiąg rachunkowych może być wykonywane przez przedsiębiorców, pod warunkiem, że czynności te realizowane są przez osoby spełniające określone kryteria. Kryteria te dotyczą pełnej zdolności do czynności prawnych oraz braku prawomocnych wyroków za przestępstwa związane z wiarygodnością dokumentów, mieniem, obrotem gospodarczym i finansowym, przestępstwa skarbowe oraz przestępstwa określone w ustawie o rachunkowości.

Co istotne, przepisy te nie wymagają, aby właściciel biura rachunkowego posiadał specjalistyczne wykształcenie księgowe czy ekonomiczne. Biuro rachunkowe może założyć praktycznie każdy, jednak kluczowe jest, aby usługi księgowe były świadczone przez osoby posiadające odpowiednie kwalifikacje i uprawnienia. W praktyce oznacza to konieczność zatrudnienia wykwalifikowanych pracowników z odpowiednim wykształceniem i doświadczeniem.

Rejestrując biuro rachunkowe, przedsiębiorca musi wskazać właściwe kody PKD. Podstawowym kodem PKD dla biura rachunkowego jest 69.20.Z – Działalność rachunkowo-księgowa i doradztwo podatkowe. Kod ten obejmuje szeroki zakres usług związanych z księgowością i doradztwem podatkowym, w tym:

- prowadzenie doradztwa podatkowego i reprezentowanie klientów przed organami podatkowymi,

- księgowanie operacji gospodarczych,

- sporządzanie i kontrola sprawozdań finansowych i bilansów,

- przygotowywanie dokumentacji finansowej dla firm i osób fizycznych.

Wybór kodu PKD 69.20.Z nie obliguje jednak biura rachunkowego do świadczenia wszystkich wymienionych usług. Przykładowo, biuro rachunkowe może specjalizować się wyłącznie w doradztwie podatkowym, nie zajmując się księgowaniem operacji gospodarczych, a nadal kod 69.20.Z będzie właściwy. Kody PKD są przede wszystkim wytycznymi dla statystyk GUS i mają charakter informacyjny. Nieprawidłowy wybór kodu lub jego zmiana nie powodują sankcji prawnych dla przedsiębiorców, choć w pewnych sytuacjach urząd statystyczny może poprosić o aktualizację kodów, aby lepiej odzwierciedlały faktyczny profil działalności.

Przykłady wyboru PKD dla biura rachunkowego

Przykład 1: Pani Anna otwiera biuro rachunkowe, które będzie świadczyć wyłącznie usługi doradztwa finansowego, księgowego i podatkowego. Nie planuje zajmować się prowadzeniem ksiąg rachunkowych. Pani Anna powinna wybrać kod PKD 69.20.Z jako podstawowy kod działalności.

Przykład 2: Pan Marek zakłada biuro księgowe, które specjalizuje się w przygotowywaniu dokumentacji rachunkowej dla dużych przedsiębiorstw. Nie zamierza oferować usług doradztwa finansowego czy podatkowego. W tym przypadku, właściwym kodem PKD będzie również 69.20.Z.

Przykład 3: Firma pana Jana prowadzi działalność ubezpieczeniową (PKD 66.01.Z), ale dodatkowo oferuje usługi księgowe w ramach tego samego przedsiębiorstwa. W zgłoszeniu rejestracyjnym pan Jan wskazał kod 69.20.Z jako jeden z kodów PKD, obok kodu 66.01.Z jako kodu głównej działalności. Takie postępowanie jest prawidłowe, a kod 69.20.Z adekwatnie opisuje zakres usług księgowych oferowanych przez firmę.

Czy biuro rachunkowe musi świadczyć usługi doradcze?

Przepisy prawa nie nakładają na biura rachunkowe obowiązku świadczenia usług doradczych z zakresu finansów, rachunkowości czy podatków. Wybór kodu PKD 69.20.Z, zarówno jako kodu głównego, jak i dodatkowego, nie implikuje konieczności oferowania usług doradczych. Biuro rachunkowe może skupić się wyłącznie na usługach księgowych, takich jak prowadzenie ksiąg, sporządzanie deklaracji, czy obsługa płacowa, bez konieczności świadczenia doradztwa. Decyzja o zakresie oferowanych usług należy wyłącznie do przedsiębiorcy.

Deregulacja zawodu księgowego

Do 9 sierpnia 2014 roku, dostęp do usługowego prowadzenia ksiąg rachunkowych był regulowany przepisami prawa. Wymagane było posiadanie certyfikatu księgowego wydawanego przez Ministra Finansów, wpis do rejestru biegłych rewidentów lub na listę doradców podatkowych. Ustawa z dnia 9 maja 2014 roku o ułatwieniu dostępu do wykonywania niektórych zawodów regulowanych (tzw. II ustawa deregulacyjna), która weszła w życie 10 sierpnia 2014 roku, zrewolucjonizowała rynek usług księgowych.

Od tego momentu, usługowe prowadzenie ksiąg rachunkowych nie wymaga spełnienia żadnych formalnych wymagań. Ministerstwo Finansów przestało wydawać certyfikaty księgowe, a egzaminy weryfikujące wiedzę przyszłych księgowych zostały zlikwidowane. Deregulacja ta otworzyła drogę do zawodu księgowego dla szerszego grona osób, znosząc bariery administracyjne i formalne. Obecnie, kluczowe znaczenie ma posiadanie odpowiedniej wiedzy, umiejętności i doświadczenia, a nie formalne certyfikaty.

Czy księgowa może założyć działalność gospodarczą?

Tak, księgowa może założyć działalność gospodarczą, nawet jeśli jest zatrudniona na etacie. Przepisy prawa nie zakazują łączenia pracy na etacie z prowadzeniem działalności gospodarczej, w tym działalności księgowej. Co więcej, w pewnych sytuacjach, prowadzenie działalności gospodarczej przez osobę zatrudnioną może być korzystne z punktu widzenia ubezpieczeń społecznych.

Zgodnie z przepisami, pracownik, którego wynagrodzenie w przeliczeniu na miesiąc jest równe lub wyższe od minimalnego wynagrodzenia, z tytułu prowadzonej działalności gospodarczej podlega obowiązkowo jedynie ubezpieczeniu zdrowotnemu. Ubezpieczenia emerytalne i rentowe są opłacane wyłącznie z tytułu stosunku pracy. Działalność gospodarcza staje się tytułem do obowiązkowych ubezpieczeń społecznych (w tym emerytalnego i rentowego) tylko wtedy, gdy wynagrodzenie z etatu jest niższe od minimalnego wynagrodzenia.

Księgowa, która jest zatrudniona na etacie, może prowadzić działalność gospodarczą w zakresie usług księgowych, nawet jeśli zakres usług w ramach działalności jest analogiczny do obowiązków pracowniczych. Jednak istotne jest, aby usługi te nie były świadczone na rzecz własnego pracodawcy. Zawarcie umowy o świadczenie usług księgowych z własnym pracodawcą, w ramach prowadzonej działalności gospodarczej, mogłoby zostać uznane za próbę obejścia przepisów prawa pracy i zastąpienia umowy o pracę umową cywilnoprawną.

Najczęściej zadawane pytania (FAQ)

Pytanie: Jaki jest podstawowy kod PKD dla biura rachunkowego?

Odpowiedź: Podstawowym kodem PKD dla biura rachunkowego jest 69.20.Z - Działalność rachunkowo-księgowa i doradztwo podatkowe.

Pytanie: Czy muszę posiadać certyfikat księgowy, aby założyć biuro rachunkowe?

Odpowiedź: Nie, od 10 sierpnia 2014 roku, certyfikat księgowy nie jest wymagany do prowadzenia usługowego biura rachunkowego.

Pytanie: Czy mogę zmienić kody PKD w trakcie prowadzenia działalności?

Odpowiedź: Tak, kody PKD można zmieniać w dowolnym momencie prowadzenia działalności gospodarczej. Należy jednak pamiętać o opłatach sądowych w przypadku spółek prawa handlowego.

Pytanie: Czy biuro rachunkowe musi świadczyć usługi doradztwa podatkowego, jeśli wybierze kod 69.20.Z?

Odpowiedź: Nie, wybór kodu 69.20.Z nie obliguje biura rachunkowego do świadczenia usług doradztwa podatkowego. Zakres usług zależy od decyzji przedsiębiorcy.

Pytanie: Czy księgowa zatrudniona na etacie może założyć własne biuro rachunkowe?

Odpowiedź: Tak, księgowa zatrudniona na etacie może założyć własne biuro rachunkowe, pod warunkiem, że usługi nie będą świadczone na rzecz obecnego pracodawcy.

Podsumowanie

Wybór odpowiedniego kodu PKD jest ważnym elementem rejestracji biura rachunkowego. Kod 69.20.Z, obejmujący działalność rachunkowo-księgową i doradztwo podatkowe, jest kodem podstawowym i najbardziej adekwatnym dla tego typu działalności. Deregulacja zawodu księgowego w 2014 roku znacząco ułatwiła dostęp do rynku usług księgowych, znosząc formalne bariery. Obecnie, kluczowe znaczenie ma wiedza i profesjonalizm osób świadczących usługi księgowe, a nie formalne certyfikaty. Prowadzenie biura rachunkowego to szansa na rozwój zawodowy dla księgowych, również tych zatrudnionych na etacie, otwierająca nowe możliwości biznesowe.

Jeśli chcesz poznać inne artykuły podobne do PKD dla usług księgowych: Wybór właściwego kodu, możesz odwiedzić kategorię Księgowość.