13/05/2023

W świecie finansów i inwestycji, dywidendy stanowią istotny element zarówno dla spółek, jak i ich akcjonariuszy. Pojęcie dywidendy jest powszechnie znane, jednak jej prawidłowe ujęcie w księgach rachunkowych, a w szczególności w rachunku zysków i strat, może budzić wątpliwości. Zrozumienie, gdzie i jak dywidendy są prezentowane w sprawozdaniach finansowych, jest kluczowe dla prawidłowej analizy kondycji finansowej przedsiębiorstwa oraz podejmowania świadomych decyzji inwestycyjnych. Niniejszy artykuł ma na celu kompleksowe wyjaśnienie zagadnień związanych z dywidendami w kontekście rachunkowości, ze szczególnym uwzględnieniem ich miejsca w rachunku zysków i strat.

- Czym właściwie jest dywidenda?

- Księgowanie dywidend – na czym polega?

- Dlaczego księgowanie dywidend jest tak ważne?

- Proces księgowania dywidend krok po kroku

- Metody księgowania dywidend

- Korzyści z prawidłowego księgowania dywidend

- Standardowe sposoby księgowania dywidend

- Praktyczne wskazówki dotyczące księgowania dywidend

- Dywidendy a strategia inwestycyjna

- Czy dywidenda jest wykazywana w rachunku zysków i strat? Odpowiedź na kluczowe pytanie

- Podsumowanie

- Najczęściej zadawane pytania (FAQ)

Czym właściwie jest dywidenda?

Dywidenda to nic innego jak część zysku spółki kapitałowej, która jest wypłacana akcjonariuszom lub udziałowcom. Wysokość dywidendy zazwyczaj jest proporcjonalna do liczby posiadanych akcji lub udziałów. Decyzja o wypłacie dywidendy, jak również jej wysokość, podejmowana jest przez walne zgromadzenie akcjonariuszy lub zgromadzenie wspólników. Warto podkreślić, że wypłata dywidendy nie jest obligatoryjna i zależy od decyzji organów spółki oraz jej kondycji finansowej. Możliwość wypłaty dywidendy jest często postrzegana jako pozytywny sygnał dla inwestorów, świadczący o stabilności i rentowności przedsiębiorstwa. Dywidenda może być wypłacana w różnych formach, najczęściej spotykana jest dywidenda pieniężna, ale może również przyjąć formę dywidendy w akcjach.

Księgowanie dywidend – na czym polega?

Księgowanie dywidend to proces ewidencjonowania wypłat dywidend w księgach rachunkowych spółki. Jest to istotny element zarządzania przepływami pieniężnymi i prawidłowego sporządzania sprawozdań finansowych. Proces ten rozpoczyna się od ustalenia, czy spółka posiada wystarczające środki pieniężne na wypłatę dywidendy. Jeśli nie, konieczne może być pozyskanie dodatkowych środków, np. poprzez zaciągnięcie kredytu lub sprzedaż aktywów. Samo księgowanie dywidendy polega na zmniejszeniu kapitału rezerwowego lub zysków zatrzymanych spółki o kwotę wypłaconej dywidendy i zapisaniu zobowiązania wobec akcjonariuszy. W momencie wypłaty dywidendy, zobowiązanie to jest regulowane. Prawidłowe księgowanie dywidend ma kluczowe znaczenie dla zachowania przejrzystości finansowej i rzetelnego obrazu sytuacji majątkowej spółki.

Dlaczego księgowanie dywidend jest tak ważne?

Znaczenie księgowania dywidend wykracza poza samą techniczną stronę ewidencji. Prawidłowe księgowanie ma bezpośredni wpływ na wiarygodność sprawozdań finansowych i postrzeganie spółki przez inwestorów i kontrahentów. Dokładne ujęcie dywidend pozwala na rzetelne przedstawienie przepływów pieniężnych w spółce oraz zmian w kapitale własnym. Brak właściwego księgowania dywidend może prowadzić do zniekształcenia obrazu finansowego przedsiębiorstwa, co w konsekwencji może negatywnie wpłynąć na jego reputację i zdolność do pozyskiwania kapitału. Ponadto, prawidłowe księgowanie dywidend jest niezbędne dla celów podatkowych i zgodności z przepisami prawa.

Proces księgowania dywidend krok po kroku

Proces księgowania dywidend, choć na pozór prosty, wymaga przestrzegania określonych zasad. W przypadku spółek notowanych na giełdzie, dywidendy są zazwyczaj raportowane w sprawozdaniu finansowym w pozycji „podział zysku”. Zgodnie z ogólnie przyjętymi zasadami rachunkowości (GAAP), dywidendy nie są traktowane jako koszt działalności operacyjnej, lecz jako zmniejszenie kapitału własnego w bilansie. Przy obliczaniu zysku na akcję, dywidendy są dodawane z powrotem do zysku netto. Kiedy spółka deklaruje dywidendę, musi posiadać wystarczające zyski zatrzymane lub środki pieniężne na rachunku bankowym, aby pokryć te wypłaty. Jeśli spółka nie dysponuje wystarczającymi środkami, konieczne jest pozyskanie finansowania zewnętrznego lub sprzedaż aktywów. Decyzja o wypłacie dywidendy powinna być zatem starannie przemyślana i oparta na analizie sytuacji finansowej spółki.

Metody księgowania dywidend

W praktyce stosuje się różne metody księgowania dywidend, choć w istocie sprowadzają się one do tych samych podstawowych zasad. Najczęściej stosowaną metodą jest metoda zysków zatrzymanych, która polega na obciążeniu zysków zatrzymanych kwotą wypłaconej dywidendy. Inna metoda, metoda zysku netto, polega na prezentacji wypłaconych dywidend w kontekście zysku netto, co pozwala na łatwiejsze śledzenie proporcji zysku przeznaczonego na dywidendy. Metoda bezpośrednia skupia się na przepływach pieniężnych związanych z wypłatą dywidend, co jest szczególnie istotne w rachunku przepływów pieniężnych. Wybór metody księgowania dywidend zależy od specyfiki spółki i przyjętej polityki rachunkowości, jednak kluczowe jest zachowanie spójności i przejrzystości prezentacji danych.

Korzyści z prawidłowego księgowania dywidend

Korzyści z prawidłowego księgowania dywidend są wielorakie. Przede wszystkim, umożliwia to dokładne i przejrzyste ewidencjonowanie przepływów pieniężnych związanych z wypłatą dywidend. Po drugie, pomaga w utrzymaniu aktualnych i rzetelnych danych dotyczących kapitału własnego spółki. Po trzecie, ułatwia rozliczenia podatkowe związane z dywidendami. Prawidłowe księgowanie dywidend jest również istotne z punktu widzenia akcjonariuszy, którzy otrzymują jasną informację o wysokości wypłaconych im dywidend, co jest kluczowe przy rozliczeniach podatkowych i ocenie rentowności inwestycji. Wreszcie, rzetelne księgowanie dywidend buduje zaufanie inwestorów i pozytywnie wpływa na wizerunek spółki.

Standardowe sposoby księgowania dywidend

Wśród standardowych sposobów księgowania dywidend można wymienić kilka powszechnie stosowanych podejść. Metoda EBITDA, choć nie jest bezpośrednio metodą księgowania dywidend, jest często wykorzystywana przez inwestorów i analityków do oceny zdolności spółki do wypłaty dywidend. W tej metodzie, dywidendy są traktowane jako zmniejszenie przepływów pieniężnych dostępnych dla akcjonariuszy. Model dyskontowania dywidend (DDM) to kolejna metoda, która zakłada, że wartość spółki jest równa zdyskontowanej wartości przyszłych dywidend. Wskaźnik rentowności dywidendy (dividend yield) jest często stosowany przez inwestorów jako alternatywa dla wskaźnika C/Z, koncentrując się na dywidendach jako źródle dochodu z inwestycji. Warto pamiętać, że przy analizie wskaźników i porównywaniu spółek, należy zwracać uwagę, czy są one obliczane zgodnie z GAAP czy innymi standardami.

Praktyczne wskazówki dotyczące księgowania dywidend

Praktyczne wskazówki dotyczące księgowania dywidend mogą znacznie ułatwić ten proces. Dywidendy mogą być księgowane metodą memoriałową lub kasową, w zależności od polityki rachunkowości spółki. Metoda memoriałowa uwzględnia dywidendy w momencie ich deklaracji, niezależnie od faktycznej wypłaty. Metoda kasowa skupia się na faktycznych wypłatach dywidend. Kluczowe jest dokładne obliczanie wskaźnika wypłaty dywidendy (payout ratio), który pozwala na ocenę stabilności polityki dywidendowej spółki i przewidywanie przyszłych wypłat. Ważne jest również uwzględnianie dywidend w wycenach akcji i prognozach przepływów pieniężnych.

Dywidendy a strategia inwestycyjna

Dywidendy w strategii inwestycyjnej odgrywają istotną rolę, szczególnie dla inwestorów długoterminowych. Dla inwestorów krótkoterminowych, dywidendy mogą być mniej istotne, jednak dla inwestorów nastawionych na długoterminowy wzrost wartości kapitału, dywidendy stanowią regularne źródło dochodu i mogą znacząco wpłynąć na całkowity zwrot z inwestycji. Traktowanie dywidend jako regularnych dochodów i ich reinwestowanie jest często stosowaną strategią. Ważne jest również monitorowanie wysokości dywidend i wskaźników z nimi związanych przy podejmowaniu decyzji inwestycyjnych. Należy jednak pamiętać, aby dokładnie weryfikować wszystkie dane i obliczenia dotyczące dywidend, aby uniknąć błędów i podejmować świadome decyzje inwestycyjne.

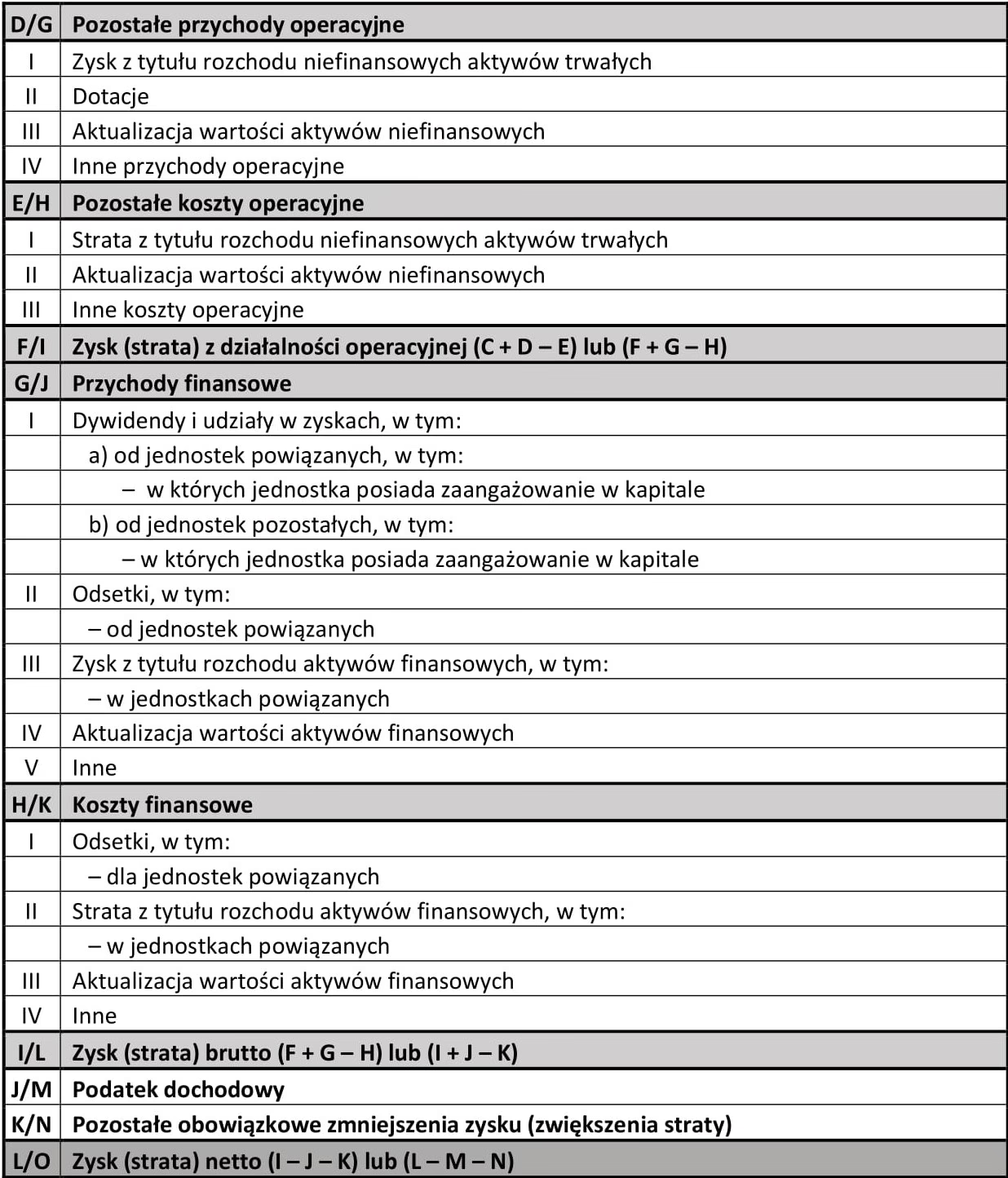

Czy dywidenda jest wykazywana w rachunku zysków i strat? Odpowiedź na kluczowe pytanie

Wracając do kluczowego pytania: czy dywidenda jest wykazywana w rachunku zysków i strat? Odpowiedź brzmi: NIE. Zgodnie z polskimi przepisami o rachunkowości, wypłacone dywidendy i zaliczki na poczet dywidend nie są ujmowane w rachunku zysków i strat. Dywidendy nie stanowią kosztu operacyjnego działalności spółki, lecz są traktowane jako podział zysku netto pomiędzy akcjonariuszy lub udziałowców. Informacje o wypłaconych dywidendach prezentowane są w innych elementach sprawozdania finansowego, takich jak:

- Bilans: Wypłacone dywidendy zmniejszają kapitał własny spółki, a konkretnie zyski zatrzymane lub kapitał rezerwowy. W bilansie można znaleźć informacje o odpisach z zysku netto w ciągu roku obrotowego, które obejmują m.in. zaliczki na poczet dywidendy.

- Rachunek przepływów pieniężnych: Wypłata dywidend jest prezentowana w rachunku przepływów pieniężnych w części dotyczącej działalności finansowej, jako wypływ środków pieniężnych do właścicieli.

- Zestawienie zmian w kapitale własnym: Zestawienie to prezentuje zmiany poszczególnych pozycji kapitału własnego, w tym również wypłaty dywidend, które powodują zmniejszenie kapitału.

Natomiast, w rachunku zysków i strat, w części dotyczącej przychodów finansowych, prezentowane są dywidendy i udziały w zyskach otrzymane przez spółkę od innych jednostek, w których posiada udziały lub akcje. Są to przychody finansowe z tytułu dywidend i udziałów w zyskach, które są należne spółce, a nie wypłacone przez nią. Zatem, w rachunku zysków i strat ujmowane są dywidendy otrzymane, a nie wypłacone.

Podsumowanie

Księgowanie dywidend jest istotnym elementem rachunkowości każdej spółki kapitałowej. Prawidłowe ujęcie dywidend w sprawozdaniach finansowych jest kluczowe dla rzetelnego przedstawienia sytuacji finansowej przedsiębiorstwa i podejmowania świadomych decyzji inwestycyjnych. Należy pamiętać, że wypłacone dywidendy nie są wykazywane w rachunku zysków i strat, lecz w bilansie, rachunku przepływów pieniężnych i zestawieniu zmian w kapitale własnym. Zrozumienie tych zasad jest niezbędne dla każdego, kto zajmuje się finansami i rachunkowością, a także dla inwestorów, którzy chcą dokładnie analizować sprawozdania finansowe spółek.

Najczęściej zadawane pytania (FAQ)

- Czy dywidenda jest kosztem dla spółki?

- Nie, dywidenda nie jest kosztem operacyjnym dla spółki. Jest traktowana jako podział zysku netto.

- Gdzie w sprawozdaniu finansowym znajdę informacje o wypłaconych dywidendach?

- Informacje o wypłaconych dywidendach znajdziesz w bilansie (zmiany w kapitale własnym), rachunku przepływów pieniężnych (działalność finansowa) oraz zestawieniu zmian w kapitale własnym.

- Czy dywidendy otrzymane od innej spółki są wykazywane w rachunku zysków i strat?

- Tak, dywidendy otrzymane od innych spółek są wykazywane jako przychody finansowe w rachunku zysków i strat.

- Jak zaksięgować wypłatę dywidendy?

- Wypłata dywidendy jest księgowana jako zmniejszenie zysków zatrzymanych lub kapitału rezerwowego i powstanie zobowiązania wobec akcjonariuszy, a następnie jako wypływ środków pieniężnych.

- Czy zaliczka na dywidendę jest traktowana tak samo jak dywidenda wypłacona?

- Tak, zaliczka na dywidendę również nie jest wykazywana w rachunku zysków i strat, a jej wypłata jest traktowana jako śródroczny podział zysku netto.

Jeśli chcesz poznać inne artykuły podobne do Dywidenda a Rachunek Zysków i Strat: Kluczowe Aspekty, możesz odwiedzić kategorię Księgowość.