12/08/2021

Śmierć bliskiej osoby to zawsze trudny czas, który wiąże się nie tylko z żalem, ale także z koniecznością załatwienia wielu formalności. Jedną z nich jest kwestia finansów i dziedziczenia. W kontekście środków zgromadzonych na rachunkach bankowych często pojawia się pytanie o dyspozycję wkładem na wypadek śmierci i jej opodatkowanie. Czy osoba, która otrzymała pieniądze na podstawie takiej dyspozycji, musi zapłacić podatek? Wyjaśniamy!

Czym jest dyspozycja wkładem na wypadek śmierci?

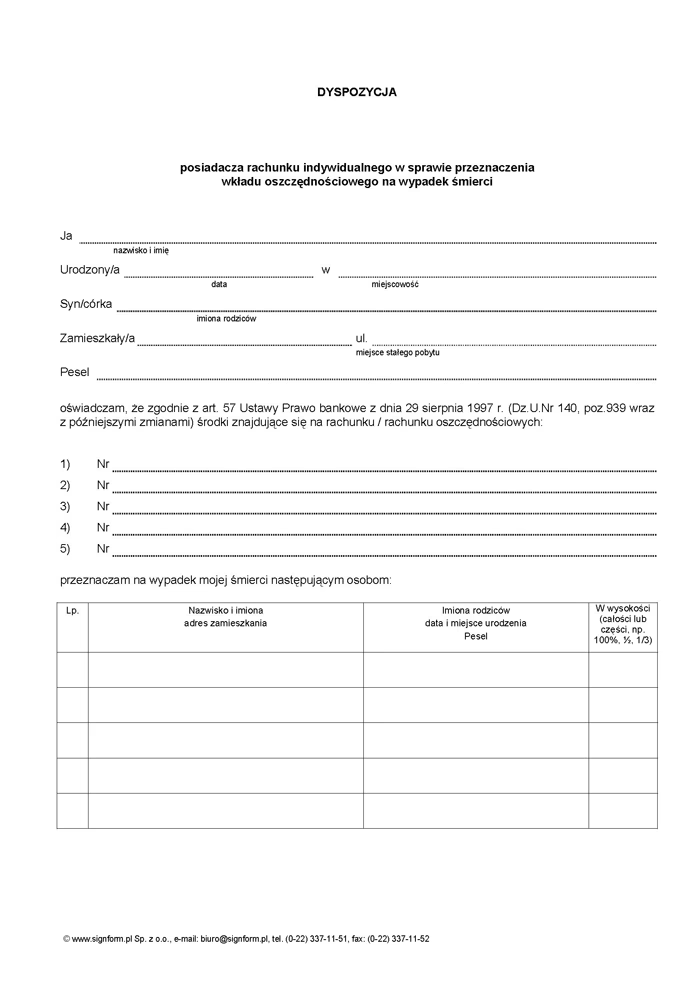

Dyspozycja wkładem na wypadek śmierci to pisemne polecenie, które posiadacz rachunku bankowego (oszczędnościowego, oszczędnościowo-rozliczeniowego lub terminowej lokaty oszczędnościowej) wydaje bankowi. Na mocy tego polecenia, po śmierci posiadacza rachunku, bank ma wypłacić określoną kwotę pieniędzy wskazanym osobom. Reguluje to art. 56 ustawy Prawo bankowe. Ważne jest, że dyspozycja ta dotyczy jedynie rachunków indywidualnych, a nie wspólnych, ani rachunków firmowych.

Kto może być beneficjentem dyspozycji?

Ustawa Prawo bankowe precyzyjnie określa, kto może być osobą uprawnioną do otrzymania środków na podstawie dyspozycji na wypadek śmierci. Są to:

- małżonek,

- wstępni (rodzice, dziadkowie, pradziadkowie),

- zstępni (dzieci, wnuki, prawnuki),

- rodzeństwo.

Można wskazać więcej niż jedną osobę, określając dla każdej z nich konkretną kwotę lub procent środków.

Dyspozycja a dziedziczenie – kluczowe różnice

Dyspozycja wkładem na wypadek śmierci jest instrumentem prawnym odrębnym od dziedziczenia. Środki wypłacone na jej podstawie nie wchodzą w skład masy spadkowej. Oznacza to, że kwota ta nie jest dzielona między spadkobierców w ramach postępowania spadkowego. Jest to istotna różnica, która wpływa na szybkość dostępu do środków przez osoby uprawnione.

Dzięki dyspozycji, bliscy mają szybszy dostęp do pieniędzy po śmierci posiadacza rachunku, bez konieczności przechodzenia przez skomplikowane i czasochłonne postępowanie spadkowe. W przypadku braku dyspozycji, środki z rachunku wchodzą w skład spadku i ich wypłata jest możliwa dopiero po uzyskaniu prawomocnego postanowienia sądu o stwierdzeniu nabycia spadku lub aktu poświadczenia dziedziczenia.

Ograniczenia kwotowe dyspozycji

Istnieje limit kwoty, jaką można wypłacić na podstawie dyspozycji na wypadek śmierci. Zgodnie z przepisami, kwota ta nie może przekroczyć dwudziestokrotności przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw, bez wypłat nagród z zysku, ogłaszanego przez Prezesa Głównego Urzędu Statystycznego za ostatni miesiąc przed śmiercią posiadacza rachunku. Aktualne dane można znaleźć na stronach GUS.

Jeżeli suma dyspozycji przekracza ten limit, wypłata następuje do wysokości limitu. W przypadku, gdy posiadacz rachunku wydał więcej niż jedną dyspozycję, a ich łączna suma przekracza limit, dyspozycja wydana później ma pierwszeństwo przed wcześniejszą.

Podatek od spadków i darowizn a dyspozycja na wypadek śmierci

Kluczowe pytanie brzmi: czy dyspozycja wkładem na wypadek śmierci podlega opodatkowaniu? Odpowiedź brzmi: tak, ale na specyficznych zasadach. Choć środki wypłacone na podstawie dyspozycji nie wchodzą w skład spadku, to jednak ich nabycie jest objęte podatkiem od spadków i darowizn.

Ustawa o podatku od spadków i darowizn w art. 1 ust. 2 wyraźnie wskazuje, że opodatkowaniu podlega nabycie praw do wkładu oszczędnościowego na podstawie dyspozycji wkładem na wypadek śmierci. Ustawodawca celowo objął opodatkowaniem również te przysporzenia, które nie są formalnie dziedziczeniem.

Moment powstania obowiązku podatkowego

Obowiązek podatkowy w przypadku nabycia wkładu na podstawie dyspozycji na wypadek śmierci powstaje z chwilą śmierci wkładcy. Jest to istotne rozróżnienie w porównaniu do dziedziczenia, gdzie obowiązek podatkowy powstaje w dacie uprawomocnienia się postanowienia sądu o nabyciu spadku lub w dacie sporządzenia aktu poświadczenia dziedziczenia.

Różnica w momencie powstania obowiązku podatkowego ma kluczowe znaczenie dla możliwości skorzystania ze zwolnienia podatkowego dla najbliższej rodziny.

Zwolnienie z podatku dla najbliższej rodziny

Ustawa o podatku od spadków i darowizn przewiduje całkowite zwolnienie z podatku dla nabycia wkładu na podstawie dyspozycji na wypadek śmierci przez członków najbliższej rodziny (małżonka, wstępnych, zstępnych, rodzeństwo). Warunkiem skorzystania ze zwolnienia jest zgłoszenie nabycia właściwemu naczelnikowi urzędu skarbowego w terminie 6 miesięcy od dnia powstania obowiązku podatkowego, czyli od dnia śmierci wkładcy, poprzez złożenie formularza SD-Z2.

Ważne! Termin 6 miesięcy liczy się od daty śmierci wkładcy, a nie od daty wypłaty środków przez bank. Niedotrzymanie terminu zgłoszenia skutkuje utratą prawa do zwolnienia i koniecznością zapłaty podatku na zasadach ogólnych dla I grupy podatkowej.

Podatek dochodowy (PIT) a dyspozycja

Warto podkreślić, że nabycie środków na podstawie dyspozycji wkładem na wypadek śmiercinie podlega podatkowi dochodowemu od osób fizycznych (PIT). Ustawa o PIT w art. 2 ust. 1 pkt 3 wyłącza z opodatkowania przychody objęte regulacją ustawy o podatku od spadków i darowizn. Oznacza to, że beneficjent dyspozycji nie musi wykazywać otrzymanych środków w rocznym zeznaniu podatkowym PIT.

Dyspozycja a pełnomocnictwo do rachunku

Często mylona z dyspozycją na wypadek śmierci jest instytucja pełnomocnictwa do rachunku bankowego. Kluczowa różnica polega na tym, że pełnomocnictwo wygasa z chwilą śmierci posiadacza rachunku. Pełnomocnik, nawet jeśli miał pełnomocnictwo do rachunku za życia posiadacza, nie ma prawa wypłacać środków po jego śmierci na podstawie tego pełnomocnictwa.

Jedynym legalnym sposobem wypłaty środków z rachunku po śmierci posiadacza, bez przechodzenia przez postępowanie spadkowe (do określonej kwoty i dla określonych osób), jest właśnie dyspozycja wkładem na wypadek śmierci.

Jak złożyć dyspozycję w banku?

Złożenie dyspozycji na wypadek śmierci jest proste. Należy udać się do placówki banku, w którym prowadzony jest rachunek, i złożyć pisemne polecenie. Banki zazwyczaj udostępniają gotowe formularze dyspozycji. Wymagane dane to: imię i nazwisko, adres zamieszkania, numer PESEL posiadacza rachunku oraz dane osób uprawnionych do wypłaty (imię, nazwisko, stopień pokrewieństwa, ewentualnie PESEL). Dyspozycję można w każdej chwili zmienić lub odwołać, również pisemnie.

Podsumowanie

Dyspozycja wkładem na wypadek śmierci to praktyczne i wygodne rozwiązanie, które ułatwia dostęp do środków finansowych zgromadzonych na rachunku bankowym najbliższym osobom po śmierci posiadacza. Choć nabycie środków na podstawie dyspozycji podlega podatkowi od spadków i darowizn, to istnieje możliwość skorzystania z całkowitego zwolnienia dla najbliższej rodziny, pod warunkiem terminowego zgłoszenia nabycia do urzędu skarbowego. Warto pamiętać o tej instytucji i rozważyć jej ustanowienie, aby ułatwić życie swoim bliskim w trudnym czasie.

Najczęściej zadawane pytania (FAQ)

Czy dyspozycja wkładem na wypadek śmierci wchodzi do spadku?

Nie, środki wypłacone na podstawie dyspozycji nie wchodzą do masy spadkowej.

Czy dyspozycja na wypadek śmierci jest opodatkowana?

Tak, nabycie środków na podstawie dyspozycji podlega podatkowi od spadków i darowizn, ale dla najbliższej rodziny istnieje możliwość całkowitego zwolnienia po spełnieniu warunków.

W jakim terminie należy zgłosić nabycie dyspozycji do urzędu skarbowego?

Zgłoszenie (formularz SD-Z2) należy złożyć w terminie 6 miesięcy od dnia śmierci wkładcy, aby skorzystać ze zwolnienia dla najbliższej rodziny.

Czy wypłata z dyspozycji podlega podatkowi PIT?

Nie, wypłata z dyspozycji nie podlega podatkowi dochodowemu od osób fizycznych (PIT).

Kto może być uprawniony do wypłaty z dyspozycji?

Uprawnieni mogą być: małżonek, wstępni, zstępni i rodzeństwo posiadacza rachunku.

Jeśli chcesz poznać inne artykuły podobne do Dyspozycja na wypadek śmierci a podatek, możesz odwiedzić kategorię Rachunkowość.