27/05/2023

W dzisiejszym dynamicznym świecie biznesu, dowody księgowe stanowią fundament rzetelnej i przejrzystej rachunkowości. Często niedoceniane, są w rzeczywistości kluczowym elementem prawidłowego funkcjonowania każdej firmy, niezależnie od jej wielkości. Zrozumienie, czym są dowody księgowe, jakie funkcje pełnią i jak z nimi postępować, jest niezbędne dla każdego przedsiębiorcy, księgowego oraz osób odpowiedzialnych za finanse firmy. W tym artykule kompleksowo omówimy zagadnienie dowodów księgowych, wyjaśniając ich istotę, rodzaje, wymogi formalne oraz praktyczne aspekty związane z ich wystawianiem i przechowywaniem.

- Czym dokładnie są dowody księgowe? Definicja i istota

- Dowód księgowy a dokument księgowy – czy to synonimy?

- Charakterystyka rzetelnego dowodu księgowego

- Co powinien zawierać prawidłowy dowód księgowy? Wymagane elementy

- Rodzaje dowodów księgowych – klasyfikacja i charakterystyka

- Jak prawidłowo wystawiać dowody księgowe? Praktyczne wskazówki

- Elektroniczne dowody księgowe – nowoczesne rozwiązanie

- Przechowywanie dowodów księgowych – obowiązki przedsiębiorcy

- Konsekwencje braku lub nieprawidłowych dowodów księgowych

- Najczęściej zadawane pytania (FAQ) o dowody księgowe

Czym dokładnie są dowody księgowe? Definicja i istota

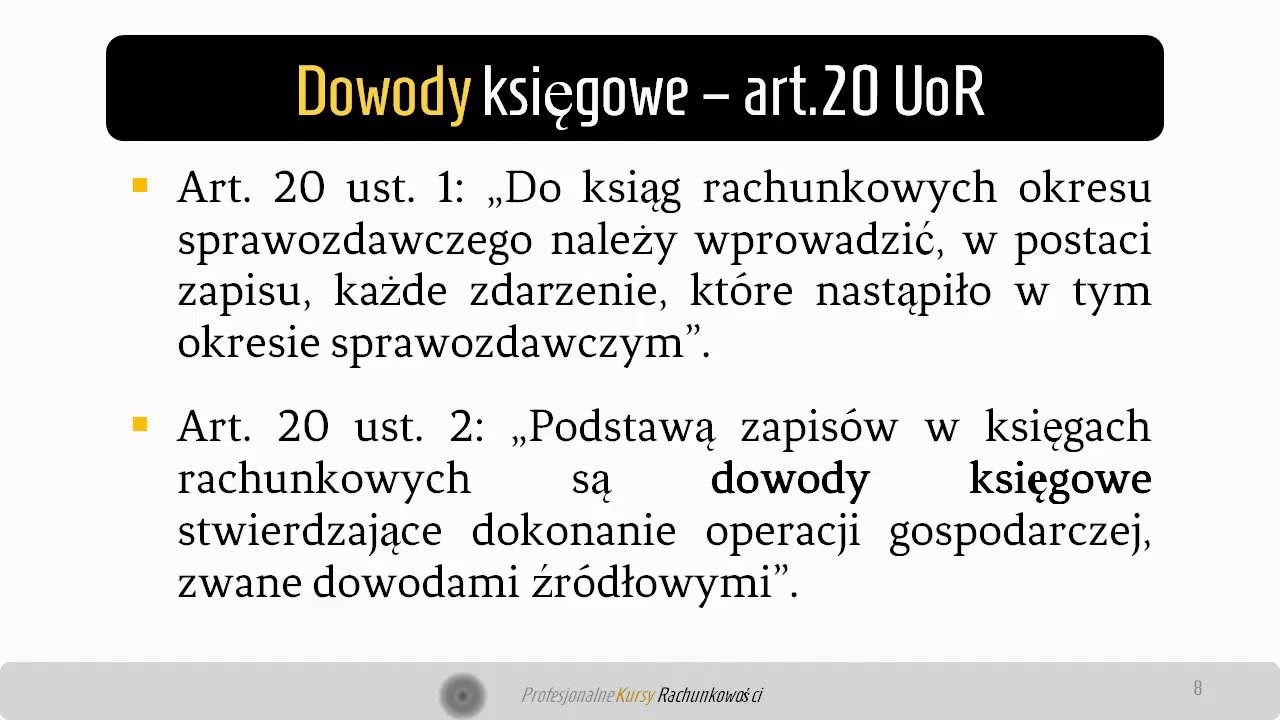

Dowód księgowy, nazywany również dokumentem księgowym, to pisemne potwierdzenie dokonania operacji gospodarczej, która wywiera wpływ na aktywa, pasywa lub wynik finansowy jednostki. Stanowi on podstawę do dokonania zapisu księgowego w księgach rachunkowych, co jest fundamentalnym wymogiem Ustawy o rachunkowości. Mówiąc prościej, dowód księgowy jest urzędowym potwierdzeniem, że dana transakcja rzeczywiście miała miejsce i może zostać odzwierciedlona w finansach firmy.

Warto podkreślić, że nie każdy dokument, nawet związany z działalnością firmy, automatycznie staje się dowodem księgowym. Ustawa o rachunkowości precyzyjnie określa, jakie dokumenty mogą pełnić tę rolę i jakie wymogi muszą spełniać. Ignorowanie tych przepisów może prowadzić do poważnych konsekwencji, w tym kar finansowych podczas kontroli podatkowych lub audytów.

Dowód księgowy a dokument księgowy – czy to synonimy?

Terminy „dowód księgowy” i „dokument księgowy” często są używane zamiennie, co w pewnym stopniu jest uzasadnione. W praktyce, każdy dowód księgowy jest dokumentem księgowym, jednak nie każdy dokument księgowy jest automatycznie dowodem księgowym w rozumieniu Ustawy o rachunkowości. Kluczowe jest, aby dokument spełniał wymogi formalne i merytoryczne określone w przepisach, aby mógł stanowić podstawę do zapisu w księgach rachunkowych.

Charakterystyka rzetelnego dowodu księgowego

Aby dowód księgowy mógł prawidłowo pełnić swoją funkcję, musi charakteryzować się określonymi cechami. Ustawa o rachunkowości wskazuje trzy kluczowe atrybuty:

- Rzetelność: Dowód księgowy musi być zgodny z rzeczywistym przebiegiem operacji gospodarczej, którą dokumentuje. Oznacza to, że informacje zawarte w dokumencie muszą wiernie odzwierciedlać stan faktyczny transakcji.

- Kompletność: Dowód księgowy musi zawierać wszystkie dane obligatoryjne, wymienione w art. 21 Ustawy o rachunkowości. Brak któregokolwiek z wymaganych elementów może podważyć wiarygodność dokumentu.

- Wolność od błędów rachunkowych: Dowód księgowy nie może zawierać błędów w obliczeniach. Kwoty, wartości i inne dane liczbowe muszą być poprawne i spójne.

Ponadto, istotną zasadą jest zakaz dokonywania w dowodach księgowych wymazywania i przeróbek. Ewentualne korekty powinny być dokonywane w sposób czytelny i udokumentowany, zgodnie z obowiązującymi przepisami.

Co powinien zawierać prawidłowy dowód księgowy? Wymagane elementy

Art. 21 Ustawy o rachunkowości precyzyjnie określa elementy, które obligatoryjnie muszą znaleźć się w dowodzie księgowym. Są to:

- Określenie rodzaju dowodu: Należy wskazać, jaki typ dokumentu stanowi dowód księgowy (np. faktura, rachunek, nota księgowa).

- Numer identyfikacyjny: Każdy dowód księgowy powinien posiadać unikalny numer, umożliwiający jego identyfikację i chronologiczne uporządkowanie.

- Określenie stron transakcji: Należy wskazać nazwy (firmy) oraz adresy stron uczestniczących w transakcji (sprzedawcy i nabywcy, płatnika i odbiorcy).

- Opis operacji gospodarczej: Dowód księgowy powinien zawierać jasny i zrozumiały opis transakcji, której dotyczy. Opis powinien umożliwiać identyfikację przedmiotu transakcji i jej charakteru.

- Wartość operacji: Jeżeli jest to możliwe, wartość operacji powinna być wyrażona w jednostkach naturalnych (np. ilość sztuk, kilogramów). Dodatkowo, wartość transakcji powinna być wyrażona w jednostkach pieniężnych.

- Data dokonania operacji gospodarczej: Należy wskazać datę, w której faktycznie miała miejsce operacja gospodarcza.

- Data wystawienia dowodu: Jeżeli data wystawienia dowodu różni się od daty operacji gospodarczej, należy podać obie daty.

- Podpis wystawcy dowodu: Dowód księgowy musi być podpisany przez osobę odpowiedzialną za jego wystawienie.

- Podpis osoby, której wydano lub od której przyjęto składniki aktywów: W przypadku transakcji dotyczących składników majątku, wymagany jest podpis osoby, która otrzymała lub wydała te składniki.

- Potwierdzenie sprawdzenia i zakwalifikowania dowodu do ujęcia w księgach rachunkowych (dekretacja): Na dowodzie księgowym powinna znaleźć się dekretacja, czyli wskazanie miesiąca i sposobu ujęcia dowodu w księgach rachunkowych oraz kont księgowych, na których ma zostać dokonany zapis.

- Podpis osoby odpowiedzialnej za dekretację: Dekretacja powinna być podpisana przez osobę odpowiedzialną za prawidłowe zakwalifikowanie dowodu księgowego.

Spełnienie wszystkich tych wymogów jest kluczowe dla uznania dokumentu za prawidłowy dowód księgowy.

Rodzaje dowodów księgowych – klasyfikacja i charakterystyka

Dowody księgowe można klasyfikować według różnych kryteriów. Najczęściej stosowany jest podział ze względu na pochodzenie i charakter dokumentu:

Podział ze względu na pochodzenie:

- Dowody zewnętrzne własne: Wystawiane przez jednostkę i przekazywane kontrahentom. Przykładem jest faktura sprzedaży.

- Dowody zewnętrzne obce: Otrzymywane od kontrahentów. Przykładem jest faktura zakupu od dostawcy.

- Dowody wewnętrzne: Wystawiane wewnątrz jednostki do dokumentowania operacji gospodarczych zachodzących wewnątrz firmy. Przykładem jest dowód magazynowy (WZ, PZ) lub lista płac.

Podział ze względu na sposób dokumentowania operacji:

- Dowody księgowe pojedyncze: Dokumentują pojedynczą operację gospodarczą (np. pojedyncza faktura).

- Dowody księgowe zbiorcze: Dokumentują łączne zapisy kilku dowodów źródłowych. W dowodzie zbiorczym muszą być wymienione wszystkie dokumenty źródłowe, które obejmuje. Przykładem jest dzienne zestawienie faktur sprzedaży.

- Dowody księgowe korygujące: Służą do korekty wcześniejszych zapisów księgowych. Przykładem jest faktura korygująca lub nota korygująca.

- Dowody księgowe zastępcze: Wystawiane tymczasowo, w zastępstwie dowodu zewnętrznego obcego, do czasu jego otrzymania. Stosowane w wyjątkowych sytuacjach, wymagają zgody kierownika jednostki i nie mogą być stosowane do zakupów VAT lub skupu metali nieżelaznych od ludności.

- Dowody księgowe rozliczeniowe: Ujmują dokonane wcześniej zapisy zgodnie z nowymi kryteriami klasyfikacyjnymi.

Przykłady konkretnych rodzajów dowodów księgowych:

- Faktury: Najczęściej stosowane dowody księgowe, wystawiane w formie papierowej lub elektronicznej. Muszą zawierać dane wymagane ustawowo.

- Faktury korygujące i noty korygujące: Służą do korekty błędów lub zmian w pierwotnych fakturach.

- Faktury VAT RR: Specyficzny rodzaj faktur stosowany w rolnictwie.

- Dokumenty celne: Potwierdzają transakcje związane z importem i eksportem towarów.

- Rachunki: Wystawiane przez podmioty niebędące płatnikami VAT lub w określonych sytuacjach, gdy przepisy nie wymagają wystawienia faktury.

- Noty księgowe: Stosowane do korekt, rozliczeń wewnętrznych, odsetek, kar umownych itp.

- Dowody przesunięć magazynowych (WZ, PZ): Dokumentują ruch towarów i materiałów w magazynie.

- Dowody opłat pocztowych i bankowych (wyciągi bankowe): Potwierdzają dokonanie płatności i operacji bankowych.

- Inne dowody opłat: Np. potwierdzenia opłat dokonywanych na podstawie książeczek opłat.

- Dokumenty zawierające dane wymagane dla dowodów księgowych: Np. umowy kupna-sprzedaży, jeśli zawierają wszystkie obligatoryjne elementy.

- Dzienne zestawienia dowodów: Stosowane do zbiorczego księgowania np. faktur sprzedaży.

- Dowody wewnętrzne: Np. delegacje służbowe, protokoły inwentaryzacyjne, listy płac (w określonych sytuacjach).

- Paragony lub dowody kasowe: Mogą być uznane za dowody księgowe w ściśle określonych sytuacjach, np. przy drobnych wydatkach.

- Opisy lub specyfikacje otrzymanych materiałów lub towarów handlowych: Mogą stanowić uzupełnienie innych dowodów księgowych.

Jak prawidłowo wystawiać dowody księgowe? Praktyczne wskazówki

Prawidłowe wystawianie dowodów księgowych jest kluczowe dla rzetelności ksiąg rachunkowych. Oto kilka praktycznych wskazówek:

- Ustal rodzaj transakcji i uzgodnij informacje: Przed wystawieniem dowodu, dokładnie ustal rodzaj operacji gospodarczej i zgromadź wszystkie niezbędne informacje, takie jak dane kontrahentów, kwoty, daty, opisy transakcji.

- Wybierz odpowiedni rodzaj dowodu księgowego: Dobierz rodzaj dokumentu adekwatny do charakteru transakcji (faktura, rachunek, nota, dowód wewnętrzny itp.).

- Wpisz wszystkie wymagane elementy: Upewnij się, że dowód zawiera wszystkie obligatoryjne elementy wymienione w art. 21 Ustawy o rachunkowości (rodzaj dowodu, numer, strony transakcji, opis, wartość, daty, podpisy).

- Zweryfikuj poprawność danych: Przed zatwierdzeniem i przekazaniem dowodu, dokładnie sprawdź poprawność wszystkich danych, w szczególności kwot, numerów kont, nazw kontrahentów.

- Uzyskaj wymagane podpisy: Upewnij się, że dowód jest podpisany przez upoważnione osoby (wystawcę, odbiorcę aktywów, osobę dekretującą).

Elektroniczne dowody księgowe – nowoczesne rozwiązanie

W dobie cyfryzacji, coraz powszechniejsze staje się wystawianie i przechowywanie elektronicznych dowodów księgowych. Jest to wygodne, ekologiczne i często bardziej efektywne rozwiązanie. Jednak, aby elektroniczne dowody księgowe były uznane za prawidłowe, muszą spełniać określone warunki:

- Czytelność i trwałość zapisu: Zapis elektroniczny musi być czytelny, trwały i zgodny z treścią właściwych dowodów księgowych.

- Kompletność i zgodność: Zapis elektroniczny musi być kompletny i zgodny z danymi z dokumentów źródłowych.

- Ustalenie źródła pochodzenia i osoby odpowiedzialnej: Musi być znane źródło pochodzenia dowodu oraz możliwość ustalenia osoby odpowiedzialnej za wprowadzenie danych.

- Procedury sprawdzania poprawności przetwarzania danych: Konieczność stosowania procedur zapewniających sprawdzenie poprawności przetwarzania danych.

- Ochrona danych źródłowych: Dane źródłowe muszą być odpowiednio chronione przed zmianą, zniszczeniem lub ukryciem przez wymagany okres przechowywania.

Przechowywanie dowodów księgowych – obowiązki przedsiębiorcy

Przedsiębiorca ma obowiązek prawidłowego przechowywania dowodów księgowych przez określony czas. Zasadniczo, dowody księgowe powinny być przechowywane w siedzibie firmy. Wyjątkiem jest sytuacja, gdy dowody księgowe przechowywane są poza siedzibą firmy – w takim przypadku należy zgłosić ten fakt do właściwego urzędu skarbowego w terminie 15 dni od daty ich wydania.

Okres przechowywania dowodów księgowych zależy od rodzaju dokumentu i przepisów podatkowych. Zazwyczaj, dokumenty księgowe przechowuje się przez okres 5 lat, licząc od końca roku kalendarzowego, w którym upłynął termin płatności podatku. Termin ten nie dotyczy sprawozdań finansowych, które podlegają dłuższemu okresowi przechowywania.

Podczas przechowywania, należy zadbać o odpowiednie zabezpieczenie dokumentów przed zniszczeniem, uszkodzeniem, nieuprawnionym dostępem oraz zapewnić łatwy dostęp w przypadku kontroli.

Konsekwencje braku lub nieprawidłowych dowodów księgowych

Brak dowodów księgowych lub ich nieprawidłowe wystawienie może mieć poważne konsekwencje dla przedsiębiorcy podczas kontroli podatkowej lub audytu finansowego. Dowody księgowe stanowią podstawę do zapisów w księgach rachunkowych, a ich brak lub nieprawidłowości mogą skutkować:

- Kwestiami spornymi z organami podatkowymi.

- Korektami deklaracji podatkowych.

- Nałożeniem kar finansowych za nieprawidłowości w prowadzeniu ksiąg rachunkowych.

- Podważeniem rzetelności ksiąg rachunkowych i wyniku finansowego firmy.

Dlatego tak ważne jest dbanie o prawidłowe wystawianie, ewidencjonowanie i przechowywanie dowodów księgowych. Rzetelna dokumentacja księgowa to fundament bezpieczeństwa finansowego i prawidłowego funkcjonowania każdej firmy.

Najczęściej zadawane pytania (FAQ) o dowody księgowe

Czy paragon fiskalny zawsze jest dowodem księgowym?

Paragon fiskalny zasadniczo nie jest dowodem księgowym w pełnym tego słowa znaczeniu, szczególnie dla celów prowadzenia pełnej księgowości. Może być uznany za uproszczony dowód zakupu w określonych sytuacjach, np. przy drobnych wydatkach, ale zazwyczaj wymaga uzupełnienia o dodatkowe dane, aby spełniał wymogi dowodu księgowego. Dla większości transakcji, preferowanym dowodem księgowym jest faktura lub rachunek.

Co zrobić, gdy zgubię dowód księgowy?

W przypadku zgubienia dowodu księgowego, należy niezwłocznie podjąć kroki w celu jego odzyskania lub uzyskania duplikatu. Jeśli jest to faktura lub rachunek od kontrahenta, należy skontaktować się z nim i poprosić o duplikat. W przypadku dowodów wewnętrznych, należy spróbować odtworzyć dokumentację na podstawie dostępnych informacji i ewidencji. Brak dowodu księgowego może utrudnić udokumentowanie transakcji i może być problematyczny podczas kontroli.

Czy umowa kupna-sprzedaży może być dowodem księgowym?

Tak, umowa kupna-sprzedaży może stanowić dowód księgowy, o ile zawiera wszystkie elementy obligatoryjne wymagane dla dowodu księgowego, wymienione w art. 21 Ustawy o rachunkowości. W praktyce, umowy kupna-sprzedaży często są uzupełniane innymi dokumentami, takimi jak faktury, które w sposób bardziej standardowy pełnią funkcję dowodów księgowych.

Jak długo należy przechowywać dowody księgowe?

Zasadniczo, dowody księgowe należy przechowywać przez okres 5 lat, licząc od końca roku kalendarzowego, w którym upłynął termin płatności podatku. Szczegółowe zasady przechowywania mogą się różnić w zależności od rodzaju dokumentu i przepisów podatkowych. Warto regularnie sprawdzać aktualne przepisy w tym zakresie.

Mamy nadzieję, że ten artykuł pomógł Ci zrozumieć istotę i zasady dotyczące dowodów księgowych. Pamiętaj, że rzetelna dokumentacja księgowa to podstawa prawidłowego funkcjonowania Twojej firmy i uniknięcia problemów z organami podatkowymi. W razie wątpliwości, zawsze warto skonsultować się z doświadczonym księgowym.

Jeśli chcesz poznać inne artykuły podobne do Dowody księgowe: klucz do rzetelnej rachunkowości, możesz odwiedzić kategorię Księgowość.