06/07/2022

W świecie biznesu, prawidłowe fakturowanie jest kluczowe dla zachowania porządku w dokumentacji i rozliczeniach. Jednak przepisy dotyczące faktur VAT mogą wydawać się skomplikowane, szczególnie dla przedsiębiorców korzystających ze zwolnienia z VAT. Czy podmiot zwolniony z VAT w ogóle może wystawić fakturę? A co z fakturą pro forma – czy to to samo co zwykła faktura? W tym artykule odpowiemy na te pytania i rozwiejemy wszelkie wątpliwości.

Czy Podmiot Zwolniony z VAT Może Wystawić Fakturę?

Odpowiedź brzmi: tak, podmiot zwolniony z VAT może wystawić fakturę. Co więcej, w pewnych sytuacjach jest do tego zobowiązany. Zgodnie z przepisami ustawy o VAT, przedsiębiorcy korzystający ze zwolnienia z tego podatku (na podstawie art. 113 ustawy VAT lub przepisów szczególnych) nie mają obowiązku wystawiania faktur VAT dokumentujących sprzedaż. Jednak brak obowiązku nie oznacza zakazu – wystawienie faktury przez „nievatowca” jest całkowicie legalne i dopuszczalne.

Kiedy Podmiot Zwolniony z VAT Musi Wystawić Fakturę?

Mimo braku generalnego obowiązku, ustawa przewiduje sytuację, w której podmiot zwolniony z VAT musi wystawić fakturę. Dzieje się tak na żądanie nabywcy towaru lub usługi. Jeżeli klient zażąda faktury, przedsiębiorca zwolniony z VAT ma obowiązek ją wystawić, pod warunkiem że żądanie to zostanie zgłoszone w terminie 3 miesięcy od końca miesiąca, w którym dokonano dostawy towaru lub wykonano usługę, bądź otrzymano całość lub część zapłaty.

Co istotne, nawet jeśli żądanie wystawienia faktury zostanie zgłoszone po upływie wspomnianych 3 miesięcy, nic nie stoi na przeszkodzie, aby przedsiębiorca fakturę wystawił. W takim przypadku jest to jednak już tylko kwestia dobrej woli sprzedawcy, a nie jego ustawowego obowiązku.

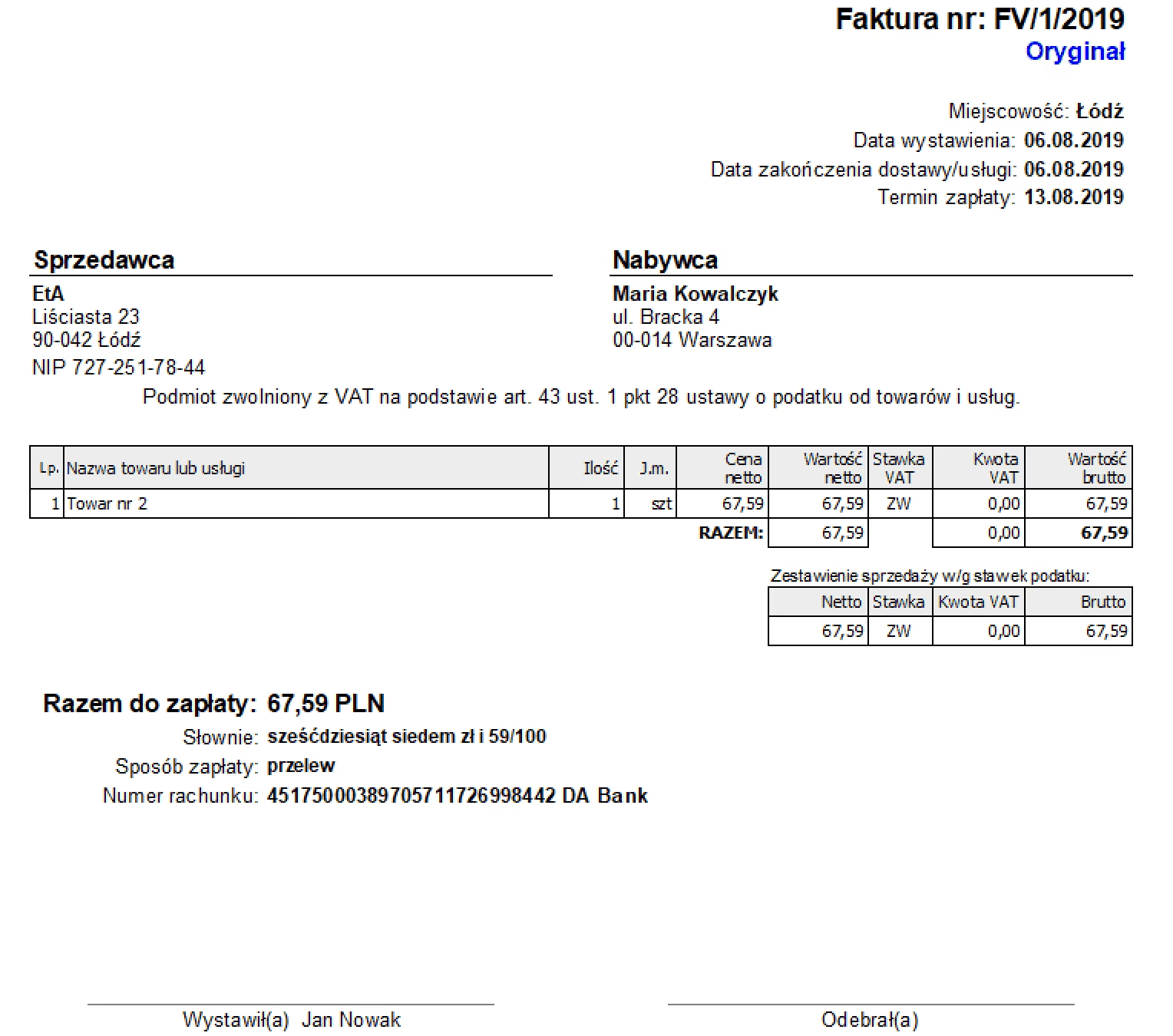

Elementy Faktury Wystawianej przez Podmiot Zwolniony z VAT

Faktura wystawiana przez podmiot zwolniony z VAT różni się nieco od standardowej faktury VAT. Rozporządzenie Ministra Finansów szczegółowo określa, jakie elementy powinna zawierać taka faktura. Zgodnie z przepisami, faktura dokumentująca sprzedaż zwolnioną z VAT powinna zawierać:

- Datę wystawienia faktury,

- Numer kolejny faktury,

- Imiona i nazwiska lub nazwy sprzedawcy (podatnika) i nabywcy towarów lub usług, wraz z ich adresami,

- Nazwę (rodzaj) towaru lub usługi,

- Miarę i ilość (liczbę) dostarczonych towarów lub zakres wykonanych usług,

- Cenę jednostkową towaru lub usługi,

- Kwotę należności ogółem.

Jak widać, na fakturze wystawianej przez podmiot zwolniony z VAT nie ma konieczności umieszczania stawki i kwoty podatku VAT. W praktyce, w miejscu gdzie standardowo umieszcza się stawkę VAT, często stosuje się skrót „ZW”, co oznacza „zwolniony”.

Faktura Pro Forma – Czym Jest i Kiedy Się Ją Wystawia?

Oprócz standardowych faktur, w obrocie gospodarczym często spotykamy się z fakturami pro forma. Warto zrozumieć, czym one są i jaką rolę pełnią. Faktura pro forma, w przeciwieństwie do zwykłej faktury, nie jest dowodem dokonania transakcji ani dokumentem księgowym. Traktuje się ją jako propozycję (ofertę) zawarcia umowy sprzedaży towaru lub usługi.

Najczęściej faktury pro forma wystawiane są w celu uzyskania przedpłaty lub zaliczki od nabywcy. Służą one informowaniu klienta o warunkach transakcji, w tym o cenie, przedmiotem zamówienia i terminie płatności, zanim jeszcze dojdzie do faktycznej sprzedaży.

Faktura Pro Forma Jako Oferta Handlowa

Z prawnego punktu widzenia, fakturę pro forma można traktować jako ofertę w rozumieniu Kodeksu cywilnego. Zgodnie z art. 66 § 1 KC, oferta to oświadczenie woli zawarcia umowy, które określa istotne postanowienia tej umowy. Faktura pro forma zazwyczaj zawiera wszystkie kluczowe dane, które znalazłyby się w umowie sprzedaży, takie jak oznaczenie stron, przedmiot sprzedaży, cena i termin płatności.

Wystawienie faktury pro forma nie zobowiązuje sprzedawcy do sprzedaży, a nabywcy do zakupu. Dopiero dokonanie zapłaty przez kontrahenta na podstawie faktury pro forma jest traktowane jako akceptacja oferty i zawarcie umowy sprzedaży. W praktyce, zapłata za fakturę pro forma stanowi potwierdzenie zamówienia i zobowiązanie sprzedawcy do realizacji usługi lub dostawy towaru.

Czy Faktura Pro Forma Musi Być Zgodna z Fakturą Ostateczną?

Teoretycznie i praktycznie, może się zdarzyć, że faktura pro forma nie pokrywa się z fakturą ostateczną (np. fakturą VAT). Faktura pro forma jest bowiem jedynie zapowiedzią wystawienia właściwej faktury, która dokumentuje faktyczną transakcję. Wystawienie faktury pro forma nie zwalnia z obowiązku wystawienia faktury na zasadach ogólnych (np. faktury VAT), gdy dojdzie do sprzedaży. Faktura pro forma nie jest dokumentem księgowym, dlatego nie można jej ująć w księgach podatkowych.

Podsumowanie Różnic Między Fakturą VAT, Fakturą od Zwolnionego z VAT i Fakturą Pro Forma

Aby lepiej zrozumieć różnice między omawianymi rodzajami faktur, warto je zestawić w tabeli:

| Rodzaj Faktury | Obowiązek Wystawienia | Dokument Księgowy | Dowód Transakcji | Zawiera VAT | Rola |

|---|---|---|---|---|---|

| Faktura VAT | Zasadniczo tak (dla vatowców) | Tak | Tak | Tak | Dokumentuje sprzedaż, służy rozliczeniom VAT |

| Faktura od Zwolnionego z VAT | Na żądanie nabywcy (w terminie) | Tak | Tak | Nie | Dokumentuje sprzedaż, potwierdza transakcję |

| Faktura Pro Forma | Nie | Nie | Nie | Może zawierać kalkulację VAT (informacyjnie) | Oferta handlowa, propozycja umowy, informacja o warunkach transakcji |

Najczęściej Zadawane Pytania (FAQ)

- Czy podmiot zwolniony z VAT musi wystawiać faktury?

- Nie, podmiot zwolniony z VAT zasadniczo nie ma obowiązku wystawiania faktur, chyba że nabywca o to poprosi w terminie 3 miesięcy.

- Czy faktura pro forma to faktura VAT?

- Nie, faktura pro forma nie jest fakturą VAT ani żadnym dokumentem księgowym. Jest to jedynie oferta handlowa.

- Czy mogę ująć fakturę pro forma w księgach rachunkowych?

- Nie, faktury pro forma nie ujmuje się w księgach rachunkowych. Podstawą księgowania jest faktura ostateczna (np. faktura VAT lub faktura od zwolnionego z VAT).

- Kiedy wystawić fakturę pro forma?

- Fakturę pro forma wystawia się najczęściej przed dokonaniem sprzedaży, w celu przedstawienia oferty i uzyskania przedpłaty lub zaliczki.

- Co oznacza skrót „ZW” na fakturze?

- Skrót „ZW” na fakturze oznacza „zwolniony” i jest stosowany na fakturach wystawianych przez podmioty zwolnione z VAT, w miejscu gdzie standardowo umieszcza się stawkę VAT.

Podsumowanie

Zrozumienie zasad fakturowania, szczególnie w kontekście zwolnienia z VAT i faktur pro forma, jest istotne dla prawidłowego funkcjonowania przedsiębiorstwa. Podmioty zwolnione z VAT, choć nie mają generalnego obowiązku wystawiania faktur, muszą być przygotowane na wystawienie ich na żądanie klienta. Z kolei faktura pro forma, pełniąca rolę oferty, ułatwia proces transakcji, ale nie zastępuje właściwej faktury dokumentującej sprzedaż. Mamy nadzieję, że ten artykuł pomógł rozwiać Państwa wątpliwości w tym zakresie.

Jeśli chcesz poznać inne artykuły podobne do Faktura od Podmiotu Zwolnionego z VAT i Faktura Pro Forma, możesz odwiedzić kategorię Rachunkowość.