22/01/2023

W dynamicznym świecie biznesu, dowody księgowe stanowią fundament prawidłowej i transparentnej rachunkowości. Są one nie tylko wymogiem prawnym, ale przede wszystkim narzędziem umożliwiającym rzetelne odzwierciedlenie operacji gospodarczych przedsiębiorstwa. Bez nich, trudno wyobrazić sobie efektywne zarządzanie finansami i uniknięcie potencjalnych problemów z organami kontrolnymi. Zrozumienie, czym jest dowód księgowy, jakie elementy powinien zawierać i jak prawidłowo go stosować, jest kluczowe dla każdego przedsiębiorcy i księgowego.

- Czym jest dowód księgowy?

- Rodzaje dowodów księgowych

- Wymagania dotyczące dowodu księgowego

- Funkcje dowodu księgowego

- Poprawianie błędów w dowodach księgowych

- Kontrola dowodów księgowych

- Dekretacja dowodów księgowych

- Przechowywanie dowodów księgowych

- Instrukcja obiegu i kontroli dowodów księgowych

- Instrukcja kasowa

- Paragon jako dowód księgowy

- Numeracja dowodów księgowych

- Systemy finansowo-księgowe

- Dokumentacja systemu informatycznego

- Zapis księgowy i zamknięcie ksiąg rachunkowych

- Ochrona danych

- Księgi rachunkowe

- Nakłady na pozyskanie systemów finansowo-księgowych

- Podsumowanie

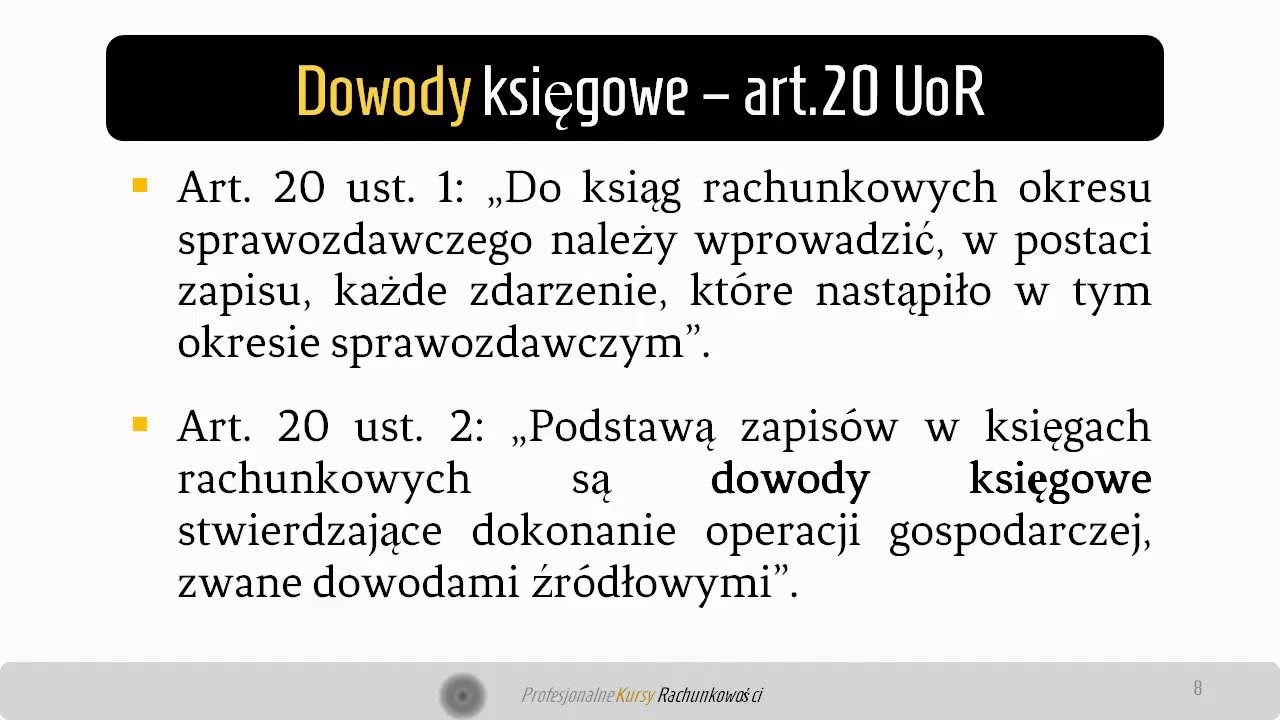

Czym jest dowód księgowy?

Dowód księgowy to dokument źródłowy, który potwierdza dokonanie konkretnej operacji gospodarczej. Jest on podstawą do dokonania zapisów księgowych w księgach rachunkowych. Każda transakcja finansowa, aby mogła być prawidłowo ujęta w ewidencji, musi być poparta odpowiednim dowodem księgowym. Można go określić jako pisemne potwierdzenie zdarzenia ekonomicznego, które miało miejsce w jednostce gospodarczej.

Rodzaje dowodów księgowych

W praktyce księgowej spotykamy się z różnymi rodzajami dowodów księgowych, które można klasyfikować według różnych kryteriów. Najczęściej wyróżnia się:

- Dowody zewnętrzne obce: Są to dokumenty otrzymywane od kontrahentów zewnętrznych, np. faktury zakupu, rachunki, wyciągi bankowe.

- Dowody zewnętrzne własne: Dokumenty wystawiane przez jednostkę i przekazywane kontrahentom, np. faktury sprzedaży, noty korygujące.

- Dowody wewnętrzne: Dokumenty dotyczące operacji zachodzących wewnątrz jednostki, np. listy płac, dowody kasowe, protokoły kasacji środków trwałych.

- Dowody źródłowe: Dokumenty pierwotne, stanowiące podstawę zapisu księgowego.

- Dowody wtórne: Dokumenty sporządzane na podstawie dowodów źródłowych, np. dowody zbiorcze, dowody korygujące, dowody rozliczeniowe.

- Dowody zastępcze: Stosowane w wyjątkowych sytuacjach, gdy uzyskanie zewnętrznego dowodu źródłowego jest niemożliwe. Wymagają zgody kierownika jednostki i nie mogą dotyczyć zakupów opodatkowanych VAT oraz skupu metali nieżelaznych od ludności.

Wymagania dotyczące dowodu księgowego

Aby dokument mógł być uznany za prawidłowy dowód księgowy, musi spełniać określone wymogi formalne i merytoryczne. Ustawa o rachunkowości precyzyjnie określa, co powinien zawierać dowód księgowy. Do najważniejszych elementów należą:

- Określenie rodzaju dowodu i jego numer identyfikacyjny: Np. „Faktura VAT nr FV/123/2023”, „Dowód wpłaty nr KW/01/2023”.

- Określenie stron operacji gospodarczej: Nazwy i adresy podmiotów dokonujących transakcji. W przypadku osób fizycznych – imię i nazwisko oraz adres.

- Opis operacji: Szczegółowy opis transakcji, który powinien być zrozumiały i kompletny. Dopuszczalne jest stosowanie powszechnie przyjętych skrótów. Należy podać treść operacji oraz jej wartość, w miarę możliwości również w jednostkach naturalnych (np. ilość sztuk, kilogramów).

- Datę dokonania operacji i datę sporządzenia dowodu: Data dokonania operacji jest kluczowa dla przyporządkowania zdarzenia do właściwego okresu sprawozdawczego. Data sporządzenia dowodu może być inna, ale obie daty powinny być na dokumencie.

- Podpis wystawcy dowodu oraz osoby, której wydano lub od której przyjęto składniki aktywów: Podpisy potwierdzają autentyczność dokumentu i odpowiedzialność za operację.

- Stwierdzenie sprawdzenia i zakwalifikowania dowodu do ujęcia w księgach rachunkowych (dekretacja): Wskazanie miesiąca i sposobu ujęcia dowodu w księgach rachunkowych oraz podpis osoby odpowiedzialnej za dekretację.

W przypadku dowodów księgowych wystawionych w walutach obcych, konieczne jest przeliczenie ich wartości na walutę polską według kursu obowiązującego w dniu operacji. Wynik przeliczenia powinien być umieszczony bezpośrednio na dowodzie, chyba że system księgowy automatycznie dokonuje przeliczenia i generuje odpowiedni wydruk.

Na żądanie organów kontrolnych lub biegłego rewidenta, jednostka jest zobowiązana do zapewnienia wiarygodnego tłumaczenia na język polski treści dowodów księgowych sporządzonych w języku obcym.

Funkcje dowodu księgowego

Dowód księgowy pełni szereg istotnych funkcji w systemie rachunkowości. Można wyróżnić:

- Funkcja dokumentacyjna: Dowód księgowy jest dokumentem potwierdzającym zaistnienie operacji gospodarczej.

- Funkcja dowodowa: Potwierdza, że operacja rzeczywiście miała miejsce w określonym czasie i miejscu. Stanowi dowód w przypadku kontroli i sporów.

- Funkcja informacyjna: Zawiera szczegółowe informacje o operacji, które są niezbędne do analizy i zarządzania.

- Funkcja księgowa: Jest podstawą do dokonania zapisów w księgach rachunkowych. Bez dowodu księgowego nie można zaksięgować operacji.

- Funkcja kontrolna: Umożliwia kontrolę prawidłowości i legalności dokonanych operacji. Jest narzędziem kontroli wewnętrznej i zewnętrznej.

Poprawianie błędów w dowodach księgowych

Rzetelność dowodów księgowych jest fundamentalna. Niedopuszczalne jest wymazywanie i przerabianie danych w dowodach księgowych. Błędy można korygować w zależności od rodzaju dowodu:

- Błędy w dowodach źródłowych zewnętrznych obcych i własnych: Korekta dokonywana jest poprzez wysłanie kontrahentowi dokumentu korygującego (np. noty korygującej, faktury korygującej) wraz z uzasadnieniem.

- Błędy w dowodach wewnętrznych: Poprawki dokonuje się poprzez skreślenie błędnej treści lub kwoty, zachowując czytelność skreślonych danych. Należy wpisać treść poprawną, datę poprawki i złożyć podpis osoby upoważnionej. Nie można poprawiać pojedynczych liter czy cyfr.

Kontrola dowodów księgowych

Przed zaksięgowaniem, każdy dowód księgowy powinien zostać poddany kontroli. Wyróżnia się dwa rodzaje kontroli:

- Kontrola merytoryczna: Sprawdzenie, czy dane zawarte w dokumencie odpowiadają rzeczywistości, czy operacja jest celowa i zgodna z przepisami. Kontrola merytoryczna obejmuje również ocenę opisu operacji gospodarczej. Osoba dokonująca kontroli merytorycznej potwierdza ją podpisem i datą na dokumencie.

- Kontrola formalno-rachunkowa: Sprawdzenie poprawności formalnej dokumentu (kompletność danych, podpisy) oraz rachunkowej (poprawność wyliczeń). Kontrola formalno-rachunkowa ma na celu wyeliminowanie błędów formalnych i rachunkowych przed zaksięgowaniem dokumentu. Potwierdzenie kontroli następuje poprzez umieszczenie na dokumencie klauzuli „Sprawdzono pod względem formalno-rachunkowym”, daty i podpisu kontrolującego.

W przypadku stwierdzenia nieprawidłowości, dokument jest zwracany do poprawy. Główny księgowy, w razie ujawnienia poważnych nieprawidłowości i braku ich usunięcia, może odmówić podpisania dokumentu, informując o tym kierownika jednostki.

Dekretacja dowodów księgowych

Dekretacja dowodów księgowych to proces zakwalifikowania dowodu do ujęcia w księgach rachunkowych. Polega na wskazaniu kont księgowych, na których operacja ma zostać zaksięgowana oraz określeniu miesiąca księgowania. Dekretacja jest potwierdzana podpisem osoby odpowiedzialnej. W systemach komputerowych dekretacja może być zautomatyzowana.

Przechowywanie dowodów księgowych

Przechowywanie dokumentacji księgowej jest obowiązkiem każdej jednostki. Przepisy ustawy o rachunkowości określają okresy przechowywania poszczególnych rodzajów dokumentów. Zasadniczo, dowody księgowe przechowuje się przez 5 lat, licząc od początku roku następującego po roku obrotowym, którego dotyczą. Wyjątkiem są sprawozdania finansowe, które należy przechowywać trwale.

Dokumenty powinny być przechowywane w sposób uporządkowany, chroniący przed zniszczeniem, nieupoważnionym dostępem i zmianami. Mogą być przechowywane w formie papierowej lub elektronicznej. W przypadku formy elektronicznej, system ochrony danych musi spełniać określone wymogi.

W przypadku przekazania przechowywania dokumentów zewnętrznej jednostce, należy powiadomić o tym właściwy urząd skarbowy.

Instrukcja obiegu i kontroli dowodów księgowych

Każda jednostka powinna posiadać instrukcję obiegu i kontroli dowodów księgowych, która szczegółowo reguluje zasady postępowania z dokumentacją. Instrukcja ta powinna określać:

- Wykaz i wzory stosowanych dowodów księgowych.

- Obieg dokumentów w jednostce.

- Zasady kontroli dokumentów (merytorycznej i formalno-rachunkowej).

- Wykaz osób upoważnionych do wystawiania, podpisywania i kontrolowania dokumentów.

- Zasady dekretacji dokumentów.

- Sposób przechowywania dokumentacji.

Instrukcja obiegu dokumentów jest kluczowym elementem systemu kontroli wewnętrznej i powinna być dostosowana do specyfiki działalności jednostki.

Instrukcja kasowa

Instrukcja kasowa reguluje zasady gospodarki kasowej w jednostce, w tym:

- Wykaz dokumentów kasowych.

- Obieg dokumentów kasowych.

- Zasady sporządzania raportów kasowych.

- Zasady pobierania i rozliczania zaliczek.

- Zasady gospodarowania drukami ścisłego zarachowania.

- Zabezpieczenie wartości pieniężnych.

- Wysokość pogotowia kasowego.

- Zasady inwentaryzacji kasy.

Instrukcja kasowa ma na celu zapewnienie bezpieczeństwa obrotu gotówkowego i prawidłowości rozliczeń kasowych.

Paragon jako dowód księgowy

Paragon fiskalny, potwierdzający zakup, również może stanowić dowód księgowy, szczególnie w przypadku drobnych wydatków. Jest on podstawą do ujęcia wydatku w księgach rachunkowych, zarówno dla celów księgowych, jak i podatkowych.

Numeracja dowodów księgowych

Każdy dowód księgowy musi posiadać numer identyfikacyjny, który umożliwia jego jednoznaczną identyfikację i odnalezienie w dokumentacji. Numeracja powinna być systematyczna i unikalna.

Systemy finansowo-księgowe

Współczesna rachunkowość w dużej mierze opiera się na systemach finansowo-księgowych. Systemy te ułatwiają i automatyzują wiele procesów, w tym ewidencję dowodów księgowych, zapisy księgowe, sporządzanie sprawozdań finansowych i deklaracji podatkowych. Ważne jest, aby system informatyczny był odpowiednio udokumentowany i zabezpieczony.

Dokumentacja systemu informatycznego

W przypadku prowadzenia ksiąg rachunkowych komputerowo, jednostka powinna posiadać dokumentację systemu informatycznego, opisującą:

- Strukturę zbiorów danych ksiąg rachunkowych.

- Programy, procedury i funkcje systemu.

- Algorytmy i parametry przetwarzania danych.

- Zasady ochrony danych.

- Wersję oprogramowania i datę rozpoczęcia eksploatacji.

Zapis księgowy i zamknięcie ksiąg rachunkowych

Zapis księgowy dokonywany jest na podstawie dowodu księgowego. Systemy informatyczne automatycznie nadają zapisom numery i umożliwiają ustalenie osoby odpowiedzialnej za zapis. Zamknięcie ksiąg rachunkowych polega na trwałym zablokowaniu możliwości dokonywania zmian w danych księgowych za dany okres sprawozdawczy.

Ochrona danych

Ochrona danych księgowych jest kluczowa dla bezpieczeństwa informacji i ciągłości działania jednostki. Obejmuje ona:

- Stosowanie bezpiecznych nośników danych.

- Ochronę fizyczną i logiczną danych.

- Systematyczne tworzenie kopii zapasowych.

- Zabezpieczenie programów i danych przed nieupoważnionym dostępem.

Księgi rachunkowe

Księgi rachunkowe to uporządkowany zbiór zapisów księgowych. Obejmują one:

- Dziennik: Chronologiczny zapis operacji gospodarczych.

- Księgę główną: Zbiór kont syntetycznych.

- Księgi pomocnicze: Uszczegółowienie kont księgi głównej (konta analityczne).

- Zestawienia obrotów i sald: Kont księgi głównej i ksiąg pomocniczych.

- Wykaz składników aktywów i pasywów (inwentarz).

Nakłady na pozyskanie systemów finansowo-księgowych

Zakup systemów finansowo-księgowych stanowi inwestycję w infrastrukturę IT przedsiębiorstwa. W zależności od charakteru oprogramowania i warunków zakupu, nakłady na systemy mogą być traktowane jako wartości niematerialne i prawne i amortyzowane przez okres ich użytkowania.

Podsumowanie

Dowody księgowe są nieodzownym elementem prawidłowej rachunkowości. Ich rzetelne sporządzanie, kontrola i przechowywanie to kluczowe zadania dla każdego przedsiębiorstwa. Zrozumienie zasad dotyczących dowodów księgowych pozwala na prowadzenie transparentnej i zgodnej z przepisami ewidencji księgowej, co jest fundamentem stabilnego i efektywnego biznesu.

Jeśli chcesz poznać inne artykuły podobne do Dowód księgowy: klucz do prawidłowej rachunkowości, możesz odwiedzić kategorię Księgowość.