07/08/2023

Prowadzenie Księgi Przychodów i Rozchodów (KPiR) to kluczowy aspekt działalności gospodarczej dla wielu polskich przedsiębiorców. Właściwe ewidencjonowanie transakcji, w tym składek na ubezpieczenia społeczne (ZUS), ma bezpośredni wpływ na wysokość podatku dochodowego. Rok 2023 wprowadził istotne zmiany w przepisach dotyczących momentu ujmowania składek ZUS w kosztach uzyskania przychodu. Zrozumienie tych regulacji jest niezbędne, aby uniknąć błędów i zapewnić prawidłowość rozliczeń.

- Czy składki ZUS należy księgować w KPiR?

- Księgowanie składek ZUS „za siebie”

- Składki ZUS a inne źródła ubezpieczenia

- Składki ZUS w spółkach z o.o.

- Zmiany w przepisach od 2023 roku – Moment ujęcia składek ZUS jako kosztu

- Przepisy przejściowe

- Roczne rozliczenie składki zdrowotnej w 2023 roku

- Jak księgować ZUS pracowników w KPiR?

- Podsumowanie

- Pytania i odpowiedzi (FAQ)

Czy składki ZUS należy księgować w KPiR?

Tak, składki na ubezpieczenia społeczne, w określonych przypadkach, mogą i powinny być księgowane w KPiR. Stanowią one koszt uzyskania przychodu, co oznacza, że pomniejszają podstawę opodatkowania, a tym samym obniżają podatek dochodowy. Istnieją jednak różne sposoby i zasady księgowania składek ZUS, w zależności od statusu przedsiębiorcy i źródła ubezpieczenia.

Księgowanie składek ZUS „za siebie”

Przedsiębiorcy prowadzący jednoosobową działalność gospodarczą mają możliwość rozliczania składek ZUS „za siebie” na dwa sposoby:

- Zaliczenie składek do kosztów uzyskania przychodu w KPiR. W tym przypadku zapłacone składki społeczne ZUS ujmuje się w kolumnie 13 KPiR „Pozostałe wydatki”. Ważne jest, aby zapis w księdze dokonać nie wcześniej niż w dniu zapłaty składek. Potwierdzeniem dokonania zapisu może być dowód wewnętrzny, do którego warto dołączyć potwierdzenie przelewu. Ta metoda jest szczególnie korzystna dla przedsiębiorców, którzy planują osiągnięcie straty podatkowej, ponieważ zwiększa koszty i tym samym obniża dochód (lub pogłębia stratę).

- Obniżenie dochodu do opodatkowania bez księgowania w KPiR. Druga metoda polega na pomniejszeniu podstawy opodatkowania o kwotę zapłaconych składek społecznych bezpośrednio przy wyliczaniu zaliczki na podatek dochodowy. W tym przypadku składki nie są ujmowane w KPiR, a przedsiębiorca nie sporządza dowodu wewnętrznego. Składki te są uwzględniane dopiero na etapie obliczania podatku.

Wybór metody zależy od indywidualnej sytuacji przedsiębiorcy i jego preferencji. Warto jednak pamiętać, że obie metody prowadzą do tego samego efektu – obniżenia podstawy opodatkowania.

Składki ZUS a inne źródła ubezpieczenia

Sytuacja wygląda inaczej, gdy przedsiębiorca podlega ubezpieczeniu społecznemu z innego tytułu, np. umowy o pracę. W takim przypadku, prowadząc działalność gospodarczą, opłaca on jedynie składkę zdrowotną. Zapłacone składki społeczne z działalności gospodarczej nie stanowią wówczas kosztu uzyskania przychodu i nie powinny być księgowane w KPiR. Jedynie zapłacona składka zdrowotna, w wysokości 9% podstawy wymiaru, daje prawo do obniżenia podatku dochodowego o kwotę 7,75% podstawy tej składki.

Składki ZUS w spółkach z o.o.

W przypadku spółek z ograniczoną odpowiedzialnością (sp. z o.o.) zasady księgowania składek ZUS są odmienne. Wspólnicy sp. z o.o. nie mogą zaliczyć składek na ubezpieczenia społeczne do kosztów uzyskania przychodu spółki. Wynika to z faktu, że podatnikiem podatku dochodowego jest spółka jako odrębny podmiot prawny, a wspólnik nie jest traktowany jako przedsiębiorca w kontekście rozliczania składek ZUS opłacanych za siebie jako wspólnika. Zapłata składek przez wspólnika jest traktowana jako świadczenie na rzecz samego siebie, a nie koszt działalności spółki.

Zmiany w przepisach od 2023 roku – Moment ujęcia składek ZUS jako kosztu

Do końca 2022 roku moment ujęcia składek ZUS w kosztach uzyskania przychodu zależał od terminu wypłaty wynagrodzeń. Przepisy uległy zmianie od 1 stycznia 2023 roku. Aktualnie obowiązują następujące zasady:

- Składki ZUS finansowane przez płatnika stanowią koszty uzyskania przychodów w miesiącu, którego dotyczą, pod warunkiem że zostaną opłacone w terminie wynikającym z przepisów.

- Niedotrzymanie terminu płatności składek powoduje, że składki mogą zostać ujęte w kosztach dopiero w miesiącu ich faktycznej zapłaty do ZUS.

Nowe przepisy upraszczają rozliczenia i ujednolicają zasady ujmowania składek w kosztach. Kluczowe staje się terminowe regulowanie zobowiązań wobec ZUS. Opóźnienia w płatnościach mogą skutkować koniecznością korekt okresu ujęcia kosztów i dodatkową pracą księgową.

Przepisy przejściowe

Warto pamiętać o przepisach przejściowych dotyczących składek opłaconych po 1 stycznia 2023 roku, ale dotyczących wynagrodzeń za rok 2022. W takim przypadku składki te będą stanowić koszt uzyskania przychodu na podstawie przepisów obowiązujących do końca 2022 roku. Oznacza to, że dla składek dotyczących 2022 roku, a zapłaconych w 2023 roku, nadal obowiązują stare zasady dotyczące momentu ujęcia w kosztach.

Roczne rozliczenie składki zdrowotnej w 2023 roku

Rok 2023 to rok, w którym po raz pierwszy przedsiębiorcy rozliczający podatek dochodowy na zasadach ogólnych lub ryczałcie od przychodów ewidencjonowanych, dokonują rocznego rozliczenia składki zdrowotnej. Rozliczenie to następuje w deklaracji ZUS DRA składanej za kwiecień 2023 roku (termin do 20 maja 2023 roku) i obejmuje okres od 1 lutego 2022 roku do 31 stycznia 2023 roku (przychody za styczeń-grudzień 2022 roku).

Zasady ogólne

Dla przedsiębiorców rozliczających się na zasadach ogólnych roczna składka zdrowotna jest ustalana na podstawie:

- Obliczenia różnicy między przychodami z działalności gospodarczej a kosztami uzyskania przychodów za 2022 rok.

- Pomniejszenia wyniku o kwotę opłaconych w 2022 roku składek na ubezpieczenia emerytalne, rentowe, chorobowe i wypadkowe (pod warunkiem, że nie zostały wcześniej ujęte w kosztach uzyskania przychodu).

Przy ustalaniu podstawy wymiaru rocznej składki zdrowotnej nie uwzględnia się przychodów niepodlegających opodatkowaniu podatkiem dochodowym, z wyjątkiem przychodów zwolnionych z PIT w ramach ulg, takich jak:

- ulga na powrót,

- ulga dla rodzin 4+,

- ulga dla pracujących seniorów.

Ryczałt od przychodów ewidencjonowanych

Dla ryczałtowców roczna podstawa wymiaru składki zdrowotnej jest ustalana jako iloczyn liczby miesięcy podlegania ubezpieczeniu zdrowotnemu i kwoty odpowiadającej:

- 60% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale 2021 roku (3732,62 zł), jeżeli przychody z działalności gospodarczej nie przekroczyły od początku roku 60 000 zł.

- 100% ww. przeciętnego wynagrodzenia (6221,04 zł), jeżeli przychody z działalności gospodarczej (od początku roku) przekroczyły 60 000 zł i nie przekroczyły 300 000 zł.

- 180% ww. przeciętnego wynagrodzenia (11 197,87 zł), jeżeli przychody z działalności gospodarczej (od początku roku) przekroczyły 300 000 zł.

Termin złożenia rozliczenia rocznego składki zdrowotnej i zapłaty ewentualnej dopłaty upływa 20 maja 2023 roku.

Jak księgować ZUS pracowników w KPiR?

Zatrudnienie pracowników wiąże się z dodatkowymi obowiązkami, w tym z prawidłowym księgowaniem wynagrodzeń i składek ZUS w KPiR. Właściwe ujęcie tych kosztów jest istotne dla prawidłowego obliczenia podatku dochodowego.

Wynagrodzenia – podstawowa zasada ujęcia w KPiR

Księga Przychodów i Rozchodów jest ewidencją podatkową, służącą ustaleniu podstawy opodatkowania. Ujmuje się w niej transakcje stanowiące przychody i koszty podatkowe. Koszty uzyskania przychodów, zgodnie z definicją zawartą w art. 22 ust. 1 ustawy o PIT, to „koszty poniesione w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów, z wyjątkiem kosztów wymienionych w art. 23”. Wynagrodzenia pracowników, co do zasady, spełniają ten warunek, ponieważ są ponoszone w celu realizacji działalności gospodarczej i osiągania przychodów.

Kiedy ująć wynagrodzenia w KPiR?

Moment ujęcia wynagrodzeń w KPiR zależy od rodzaju umowy, na podstawie której zatrudniony jest pracownik:

- Umowa o pracę: Wynagrodzenia z tytułu umowy o pracę mogą być ujmowane w KPiR memoriałowo, czyli w miesiącu, za który są należne, pod warunkiem ich wypłaty lub pozostawienia do dyspozycji pracownika w terminie wynikającym z przepisów prawa pracy i regulaminów wynagradzania. Jeżeli wynagrodzenie nie zostanie wypłacone w terminie, można je zaliczyć do kosztów dopiero w momencie wypłaty (metoda kasowa).

- Umowy cywilnoprawne (umowa zlecenie, umowa o dzieło): Wynagrodzenia z umów cywilnoprawnych ujmuje się w kosztach uzyskania przychodów kasowo, czyli w momencie wypłaty lub pozostawienia do dyspozycji zleceniobiorcy, niezależnie od okresu, którego dotyczą.

Składki ZUS płatnika – szczególne uregulowania

Podobnie jak w przypadku wynagrodzeń, moment ujęcia składek ZUS finansowanych przez płatnika (pracodawcę) zależy od rodzaju umowy:

- Umowa o pracę: Składki ZUS płatnika mogą być ujmowane w KPiR memoriałowo, o ile zostaną zapłacone w terminie. W przypadku opóźnienia w płatności składek, stają się one kosztem uzyskania przychodów dopiero w momencie ich zapłaty. Zasada ta obowiązuje od 1 stycznia 2023 roku i jest spójna z zasadą ujmowania wynagrodzeń.

- Umowy cywilnoprawne: Składki ZUS płatnika od umów cywilnoprawnych ujmuje się kasowo, czyli w momencie ich zapłaty do ZUS.

Jak poprawnie ująć wynagrodzenia w KPiR?

Prawidłowe ujęcie wynagrodzeń i składek ZUS w KPiR polega na wpisaniu odpowiednich kwot w właściwych kolumnach księgi:

- Wynagrodzenia brutto pracowników (zarówno z umów o pracę, jak i umów cywilnoprawnych) ujmuje się w kolumnie 12 KPiR „Wynagrodzenia w gotówce i w naturze”.

- Składki ZUS płatnika (zarówno od umów o pracę, jak i umów cywilnoprawnych) ujmuje się w kolumnie 13 KPiR „Pozostałe wydatki”.

Podstawą zapisu w KPiR jest lista płac i potwierdzenia wypłat wynagrodzeń oraz potwierdzenia zapłaty składek ZUS.

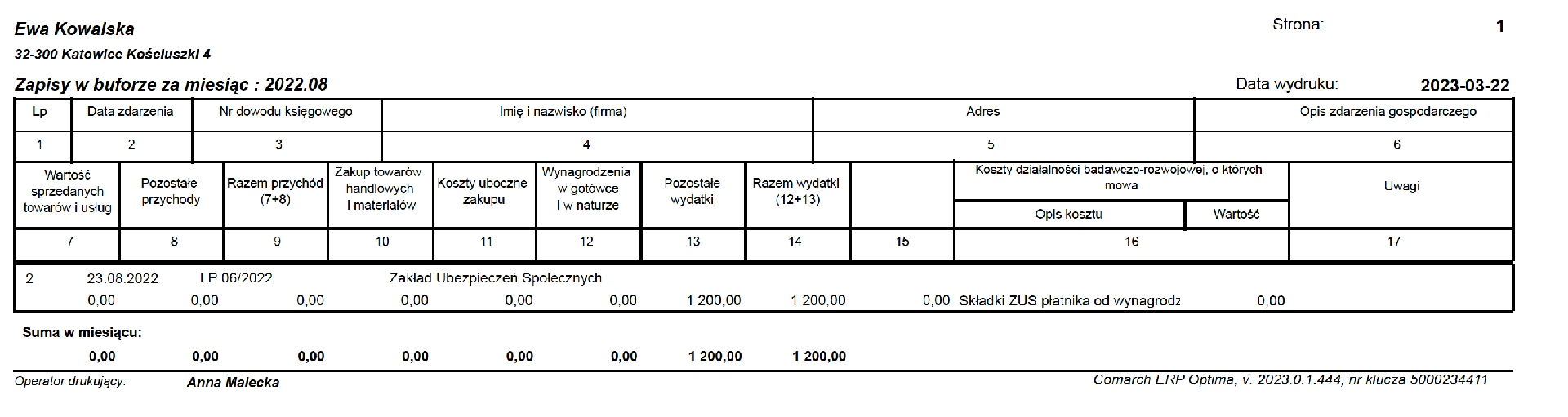

Przykład

Przedsiębiorca zatrudnia pracownika na umowę o pracę. Wynagrodzenie brutto pracownika za czerwiec wynosi 6 000 zł, a składki ZUS płatnika 1 200 zł. Zgodnie z regulaminem wynagradzania, wynagrodzenie za czerwiec jest wypłacane 7 lipca. Składki ZUS za czerwiec pracodawca opłacił 23 sierpnia (po terminie).

Rozliczenie w KPiR:

- Wynagrodzenie brutto w kwocie 6 000 zł należy ująć w KPiR w czerwcu (memoriałowo), w kolumnie 12.

- Składki ZUS płatnika w kwocie 1 200 zł należy ująć w KPiR w sierpniu (kasowo, w dacie zapłaty), w kolumnie 13.

Podsumowanie

Prawidłowe księgowanie składek ZUS w KPiR jest kluczowe dla rzetelności rozliczeń podatkowych przedsiębiorcy. Zmiany przepisów w 2023 roku wprowadziły nowe zasady dotyczące momentu ujmowania składek w kosztach, szczególnie istotne w kontekście terminowości płatności. Zrozumienie tych regulacji, a także zasad księgowania wynagrodzeń i składek ZUS pracowników, pozwala na uniknięcie błędów i optymalizację obciążeń podatkowych.

Pytania i odpowiedzi (FAQ)

- Czy muszę księgować składki ZUS w KPiR, jeśli rozliczam się ryczałtem?

- Rozliczając się ryczałtem, nie prowadzisz KPiR w tradycyjnej formie. Składki ZUS (społeczne) nie są bezpośrednio ujmowane w kosztach ryczałtu. Jednakże, zapłacone składki społeczne mogą wpływać na wysokość podstawy opodatkowania w pewnych przypadkach (np. przy obliczaniu rocznej składki zdrowotnej).

- Co się stanie, jeśli zapłacę składki ZUS po terminie?

- Od 1 stycznia 2023 roku, w przypadku opóźnienia w płatności składek ZUS, składki te stają się kosztem uzyskania przychodu dopiero w miesiącu ich faktycznej zapłaty. Tracisz możliwość ujęcia ich memoriałowo w miesiącu, którego dotyczą.

- Gdzie znajdę potwierdzenie zapłaty składek ZUS?

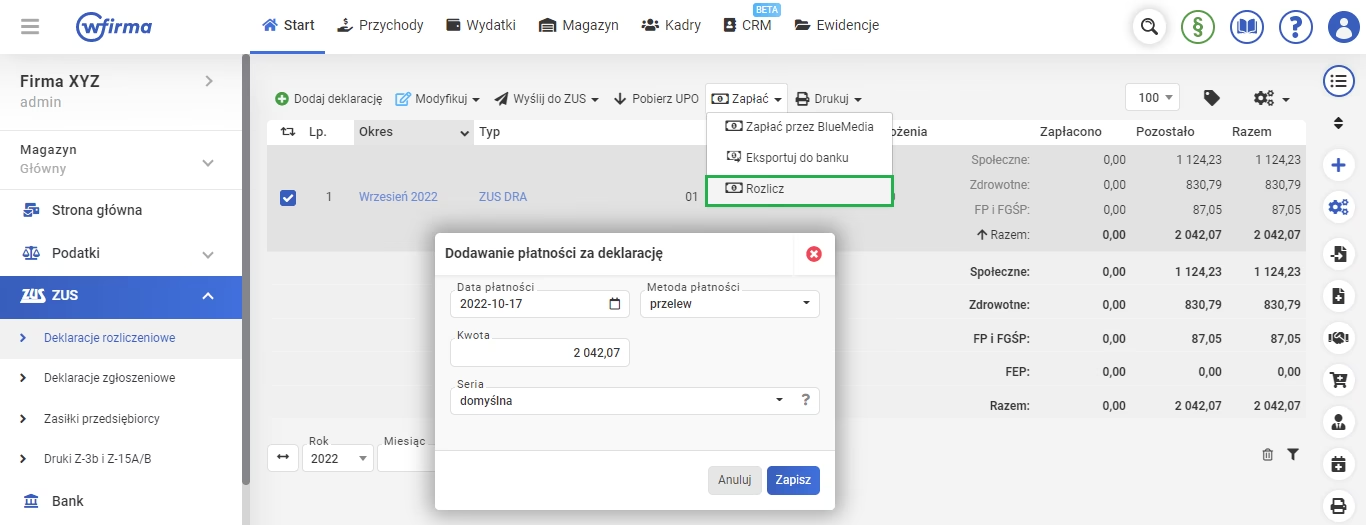

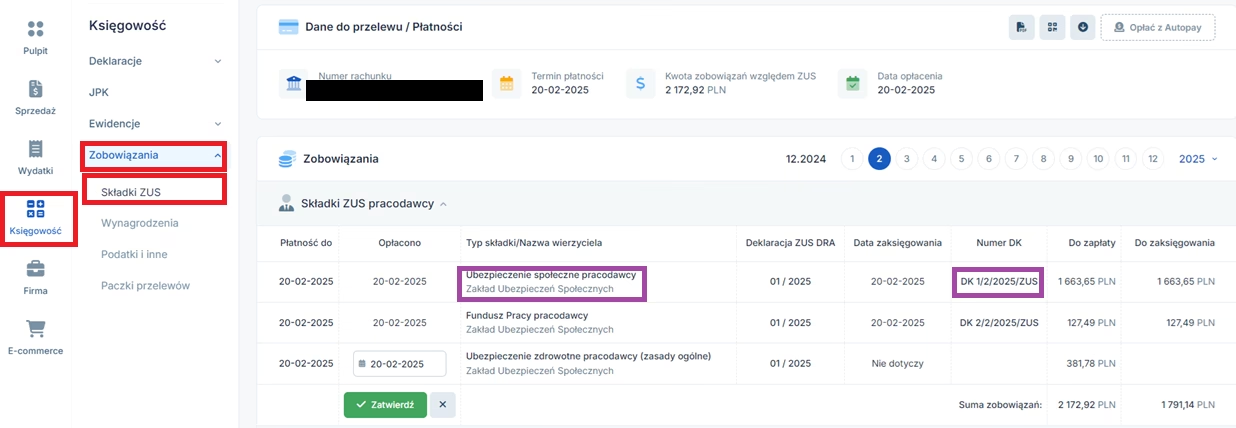

- Potwierdzenie zapłaty składek ZUS możesz znaleźć w historii transakcji swojego konta bankowego, w systemie e-Płatnik ZUS, lub uzyskać je w placówce ZUS.

- Czy składki na ubezpieczenie zdrowotne pracowników również księguję w KPiR?

- Tak, składki na ubezpieczenie zdrowotne pracowników finansowane przez pracodawcę również stanowią koszt uzyskania przychodu i są ujmowane w kolumnie 13 KPiR „Pozostałe wydatki”, na zasadach analogicznych do składek społecznych płatnika.

Jeśli chcesz poznać inne artykuły podobne do Księgowanie składek ZUS w KPiR w 2023 roku, możesz odwiedzić kategorię Księgowość.