15/02/2023

Zarządzanie budżetem domowym często wydaje się skomplikowane i przytłaczające. W natłoku codziennych wydatków łatwo stracić kontrolę nad swoimi finansami, co może prowadzić do stresu i niepewności. Jeśli czujesz, że Twoje pieniądze 'rozpływają się' nie wiadomo gdzie, a oszczędzanie wydaje się nierealne, nie jesteś sam. Na szczęście istnieje prosta i skuteczna metoda, która pomoże Ci zapanować nad domowym budżetem – zasada 50/30/20.

- Zasada 50/30/20 – Co to jest?

- Budżet domowy 50/30/20 – Równowaga i elastyczność

- Jak wdrożyć zasadę 50/30/20 w praktyce? – Krok po kroku

- Zalety i wady zasady 50/30/20

- Dostosowanie budżetu do indywidualnych potrzeb – Elastyczność jest kluczowa

- Przykład budżetu 50/30/20 – Jak to wygląda w praktyce?

- Podsumowanie – Zacznij budżetować już dziś!

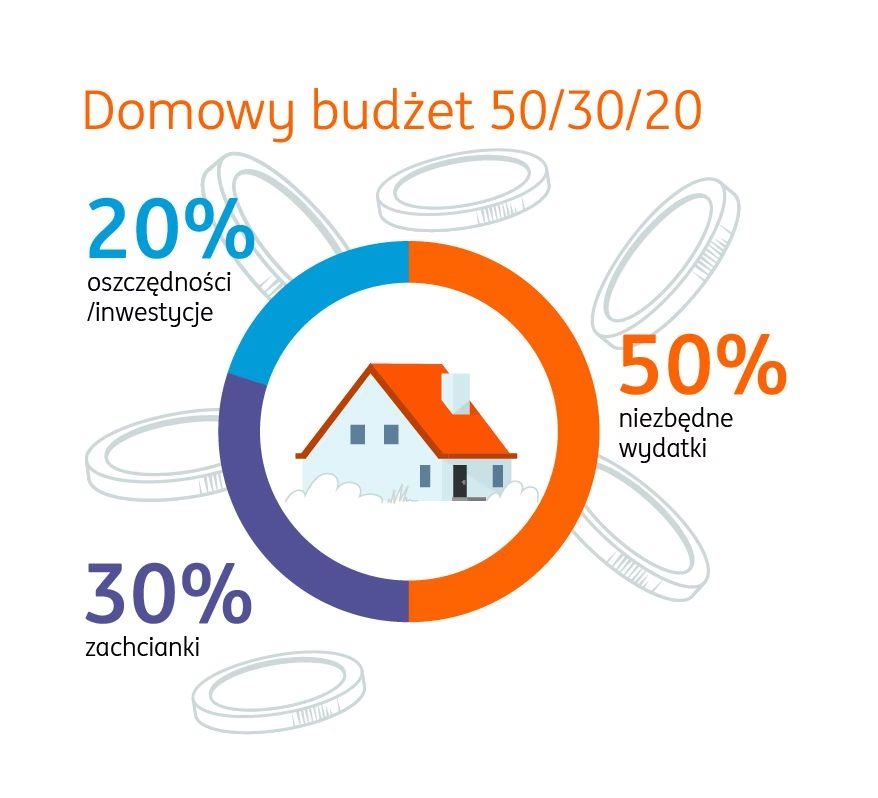

Zasada 50/30/20 – Co to jest?

Zasada 50/30/20 to intuicyjna metoda zarządzania finansami osobistymi, która polega na podziale miesięcznego dochodu netto na trzy główne kategorie wydatków, w określonych proporcjach. Te kategorie to:

- 50% na potrzeby

- 30% na przyjemności

- 20% na oszczędności i spłatę długów

Kluczem do sukcesu tej metody jest jasne zrozumienie, co kryje się pod każdą z tych kategorii i konsekwentne trzymanie się ustalonych limitów. Przyjrzyjmy się bliżej każdej z nich:

50% na potrzeby – Niezbędne wydatki

Kategoria 'potrzeby' obejmuje wszystkie niezbędne wydatki, bez których trudno się obejść w codziennym życiu. Są to koszty, które musisz ponosić regularnie, aby zapewnić sobie podstawowe funkcjonowanie i bezpieczeństwo. Do tej grupy zaliczamy przede wszystkim:

- Koszty mieszkania: czynsz lub rata kredytu hipotecznego, opłaty za media (prąd, gaz, woda, ogrzewanie), internet, wywóz śmieci, podatek od nieruchomości.

- Rachunki: abonament telefoniczny, opłaty za usługi (np. fryzjer, mechanik – jeśli są niezbędne do funkcjonowania, np. dojazd do pracy).

- Jedzenie: zakupy spożywcze na codzienne posiłki w domu, podstawowe środki czystości.

- Transport: koszty dojazdu do pracy, szkoły, bilety komunikacji miejskiej, paliwo, koszty eksploatacji samochodu (ubezpieczenie, przeglądy, naprawy).

- Zdrowie: podstawowe leki, wizyty u lekarza, ubezpieczenie zdrowotne.

- Spłata długów (minimalne raty): minimalne raty kredytów i pożyczek (kredyt hipoteczny jest już uwzględniony w kosztach mieszkania), spłata kart kredytowych (minimalne kwoty).

Pamiętaj, że 'potrzeby' to wydatki niezbędne. Staraj się odróżnić je od 'chciejstw' i luksusów. Krytycznie przeanalizuj swoje wydatki i upewnij się, że w tej kategorii umieszczasz tylko te koszty, bez których naprawdę nie możesz się obejść.

30% na przyjemności – Wydatki na styl życia

Kategoria 'przyjemności' to znacznie przyjemniejsza część budżetu. Obejmuje ona wydatki, które sprawiają Ci radość i umilają życie. To pieniądze przeznaczone na Twoje pasje, hobby, rozrywkę i wszystko to, co czyni życie ciekawszym i bardziej satysfakcjonującym. Przykłady wydatków na 'przyjemności' to:

- Rozrywka: wyjścia do kina, teatru, na koncerty, spotkania z przyjaciółmi w restauracjach i kawiarniach, imprezy, gry komputerowe, książki, czasopisma, subskrypcje platform streamingowych (Netflix, Spotify, HBO Max itp.).

- Hobby i pasje: zakup sprzętu sportowego, materiały do rękodzieła, lekcje tańca, kursy językowe, wyposażenie do ogrodu, kolekcjonowanie, gadżety.

- Podróże i wakacje: wyjazdy weekendowe, wakacje, bilety lotnicze, hotele, wycieczki.

- Ubrania i obuwie: zakup odzieży i obuwia (poza niezbędnymi podstawowymi elementami garderoby).

- Jedzenie na mieście: zamawianie jedzenia na wynos, lunch w pracy, kawa na mieście, posiłki w restauracjach.

- Dobra luksusowe: drogie kosmetyki, perfumy, biżuteria, markowa odzież, elektronika (ponad podstawowe potrzeby).

- Prezenty: prezenty dla rodziny i przyjaciół na różne okazje.

Pamiętaj, że kategoria 'przyjemności' jest elastyczna. W zależności od Twoich preferencji i sytuacji finansowej, możesz modyfikować te wydatki. Ważne jest, aby cieszyć się życiem i mieć przestrzeń na spontaniczne przyjemności, ale jednocześnie kontrolować wydatki w tej kategorii i nie przekraczać ustalonego limitu 30%.

20% na oszczędności i spłatę długów – Inwestycja w przyszłość

Ostatnia, ale niezwykle ważna kategoria, to 'oszczędności i spłata długów'. Te 20% Twojego dochodu netto to inwestycja w Twoją finansową przyszłość i bezpieczeństwo. Pieniądze te powinny być przeznaczone na:

- Budowanie funduszu awaryjnego: poduszka finansowa na nieprzewidziane wydatki (utrata pracy, choroba, awaria samochodu, remont mieszkania). Eksperci zalecają, aby fundusz awaryjny pokrywał od 3 do 6 miesięcy kosztów utrzymania.

- Spłatę długów (ponad minimalne raty): dodatkowe wpłaty na kredyty i pożyczki (poza minimalnymi ratami uwzględnionymi w 'potrzebach'), szybsza spłata kart kredytowych, kredytów ratalnych, pożyczek gotówkowych. Szybsza spłata długów pozwala zaoszczędzić na odsetkach i szybciej uwolnić się od zobowiązań.

- Oszczędności długoterminowe: odkładanie pieniędzy na cele długoterminowe, takie jak emerytura, wkład własny na mieszkanie, edukacja dzieci, większe inwestycje.

- Inwestycje: inwestowanie w produkty finansowe, które pomogą pomnażać oszczędności, np. lokaty, konta oszczędnościowe, fundusze inwestycyjne, akcje, obligacje.

Kategoria 'oszczędności i spłata długów' jest kluczowa dla osiągnięcia stabilności finansowej i niezależności. Regularne oszczędzanie i redukcja długów dają poczucie bezpieczeństwa i pozwalają spokojniej patrzeć w przyszłość. Nawet jeśli początkowo 20% wydaje się dużą kwotą, pamiętaj, że każda odłożona złotówka to krok w stronę Twojej finansowej wolności.

Budżet domowy 50/30/20 – Równowaga i elastyczność

Zasada 50/30/20 jest uważana za optymalną, ponieważ zapewnia zdrową równowagę pomiędzy zaspokajaniem bieżących potrzeb, czerpaniem radości z życia i zabezpieczeniem finansowej przyszłości. Dzięki temu nie tylko pokrywasz najważniejsze wydatki, ale także masz przestrzeń na przyjemności i rozwój, jednocześnie dbając o swoją stabilność finansową na dłuższą metę.

Metoda ta jest również elastyczna i łatwa do dostosowania do indywidualnych potrzeb i sytuacji życiowej. Procentowe proporcje są jedynie punktem wyjścia. Możesz je modyfikować w zależności od swoich priorytetów i celów finansowych. Na przykład, jeśli masz wysokie długi, możesz tymczasowo zwiększyć procent przeznaczony na ich spłatę kosztem 'przyjemności'. Jeśli masz niskie koszty mieszkaniowe, możesz więcej przeznaczyć na oszczędności lub przyjemności.

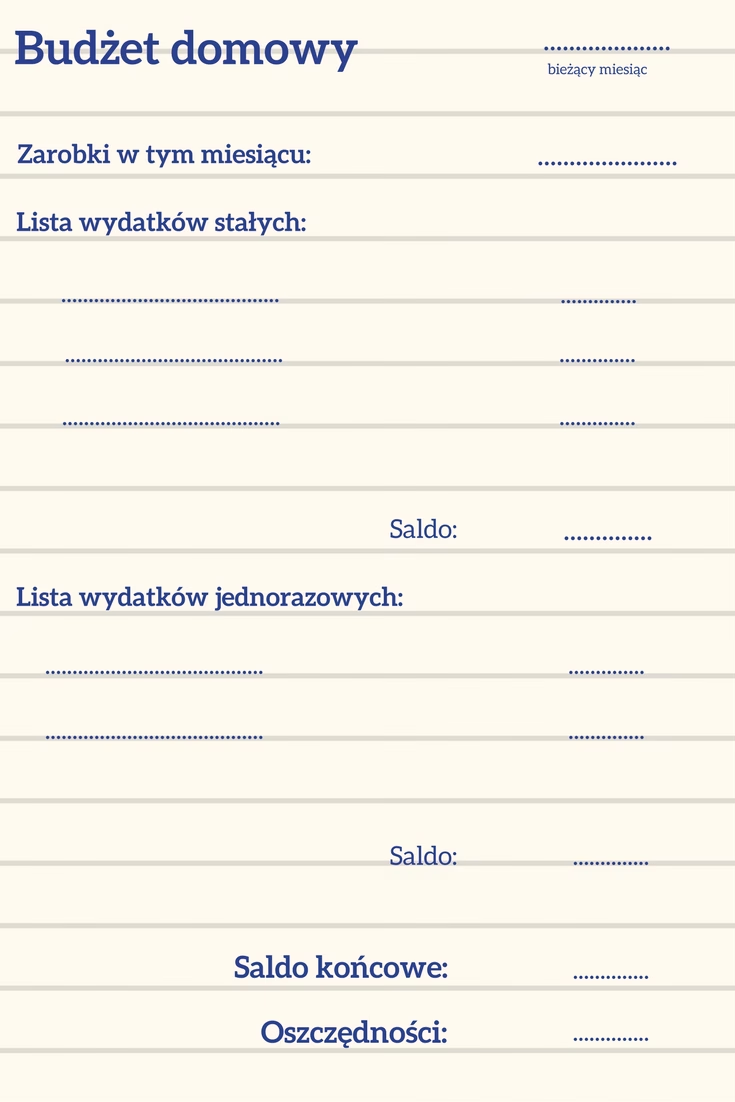

Jak wdrożyć zasadę 50/30/20 w praktyce? – Krok po kroku

Wdrożenie zasady 50/30/20 w życie jest proste i nie wymaga specjalistycznej wiedzy. Wystarczy kilka kroków:

- Oblicz swój dochód netto: Zacznij od ustalenia, ile pieniędzy wpływa na Twoje konto 'na rękę' każdego miesiąca, po odliczeniu podatków i składek. To będzie podstawa do obliczeń.

- Przeanalizuj swoje wydatki: Sprawdź, na co wydajesz pieniądze. Przeanalizuj swoje wyciągi bankowe, paragony, aplikacje do budżetowania. Zidentyfikuj wszystkie swoje wydatki z ostatnich kilku miesięcy.

- Podziel wydatki na kategorie: Przyporządkuj swoje wydatki do trzech głównych grup: 'potrzeby', 'przyjemności' i 'oszczędności/spłata długów'. Bądź szczery wobec siebie i dokładnie określ, co jest 'potrzebą', a co 'przyjemnością'.

- Ustal limity dla każdej kategorii: Na podstawie swojego dochodu netto oblicz, ile pieniędzy powinno przypadać na każdą z kategorii (50%, 30%, 20%). Na przykład, jeśli zarabiasz 5000 zł netto, to 2500 zł powinno być przeznaczone na potrzeby, 1500 zł na przyjemności, a 1000 zł na oszczędności i spłatę długów.

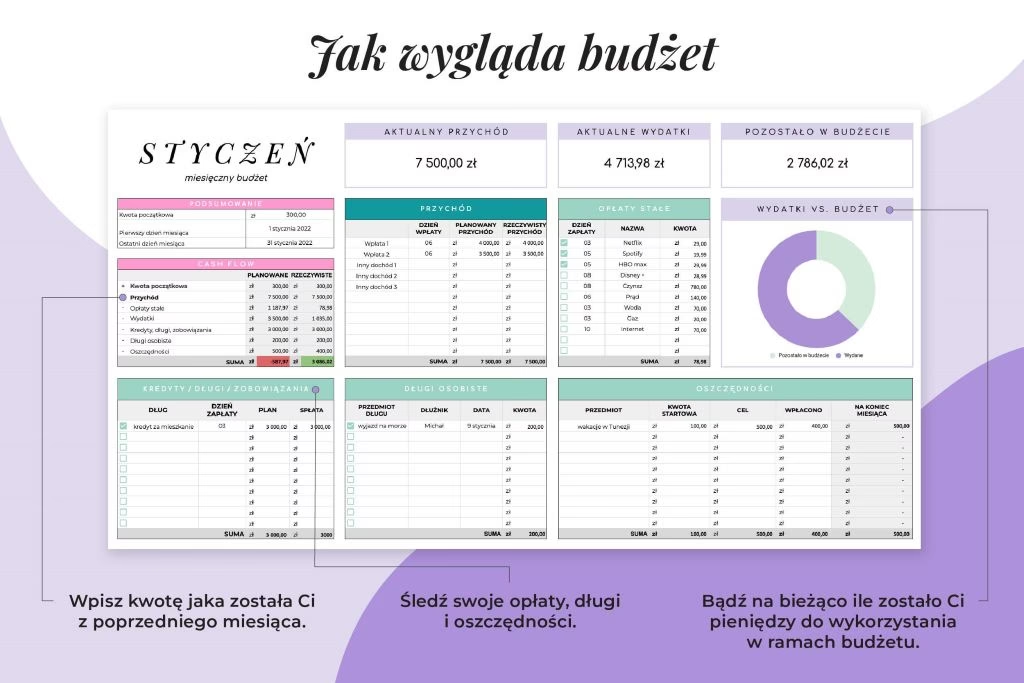

- Śledź swoje wydatki: Regularnie monitoruj swoje wydatki i porównuj je z ustalonymi limitami. Możesz używać aplikacji do budżetowania, arkusza kalkulacyjnego, zeszytu, lub tradycyjnej 'skarpety'. Ważne jest, aby mieć kontrolę nad tym, na co wydajesz pieniądze i czy trzymasz się wyznaczonych proporcji.

- Dostosowuj budżet: Życie jest dynamiczne, a Twoja sytuacja finansowa może się zmieniać. Regularnie (np. raz w miesiącu) przeglądaj swój budżet i dostosowuj go do aktualnych potrzeb i celów. Jeśli zauważysz, że jedna kategoria wymaga większych nakładów, spróbuj zrekompensować to w innej, aby nie przekroczyć ogólnego budżetu.

Zalety i wady zasady 50/30/20

Jak każda metoda zarządzania finansami, zasada 50/30/20 ma swoje zalety i wady. Warto je poznać, aby świadomie stosować tę metodę i dostosować ją do swoich potrzeb.

Zalety zasady 50/30/20:

- Prostota i intuicyjność: Zasada jest bardzo prosta do zrozumienia i wdrożenia. Nie wymaga skomplikowanych obliczeń ani specjalistycznej wiedzy. Łatwo ją zapamiętać i stosować w praktyce.

- Pomoc w oszczędzaniu: Zasada automatycznie wymusza oszczędzanie 20% dochodu. To pomaga budować poduszkę finansową i zabezpiecza przyszłość.

- Motywacja do kontroli wydatków: Wyraźne granice dla każdej kategorii motywują do bardziej świadomego zarządzania finansami i kontrolowania wydatków.

- Równowaga: Metoda promuje zrównoważone podejście do finansów, uwzględniając zarówno potrzeby, przyjemności, jak i oszczędności. Pozwala cieszyć się życiem, nie zapominając o przyszłości.

Wady zasady 50/30/20:

- Uproszczenie rzeczywistości: Zasada jest dość ogólna i może nie uwzględniać specyfiki indywidualnych sytuacji finansowych. Nie dla każdego proporcje 50/30/20 będą idealne.

- Potrzeba dostosowania: Zasada wymaga indywidualnych modyfikacji i dostosowania do specyficznych potrzeb i priorytetów. Sztywne trzymanie się proporcji może być nieefektywne w niektórych sytuacjach.

- Trudności przy niskich dochodach: Osoby z niskimi dochodami mogą mieć trudności z przeznaczeniem 30% na 'przyjemności', gdy większość budżetu pochłaniają 'potrzeby'. W takiej sytuacji konieczne może być zwiększenie procentu na 'potrzeby' kosztem 'przyjemności' i 'oszczędności'.

- Pominięcie niestandardowych sytuacji: Zasada nie uwzględnia nagłych wydatków lub specyficznych zobowiązań, takich jak wsparcie bliskich, koszty edukacji, leczenie, remonty. W takich sytuacjach budżet może wymagać dodatkowych korekt.

Dostosowanie budżetu do indywidualnych potrzeb – Elastyczność jest kluczowa

Pamiętaj, że zasada 50/30/20 to narzędzie, a nie sztywna reguła. Najważniejsze jest, aby dostosować ją do swojej indywidualnej sytuacji finansowej, stylu życia i priorytetów. Nie bój się modyfikować proporcji, jeśli to konieczne.

Przykłady dostosowań:

- Zmiana proporcji: Jeśli Twoje wydatki na 'potrzeby' są wyjątkowo wysokie (np. wysoki czynsz, duże raty kredytów), możesz zwiększyć udział tej kategorii do 60% lub nawet 70%, zmniejszając odpowiednio procent na 'przyjemności' i/lub 'oszczędności'. Podobnie, jeśli masz bardzo niskie koszty mieszkaniowe, możesz zwiększyć procent na 'przyjemności' lub 'oszczędności'.

- Uwzględnienie priorytetów: Jeśli Twoim priorytetem jest szybka spłata długów, możesz tymczasowo zwiększyć procent na 'oszczędności i spłatę długów' kosztem 'przyjemności'. Jeśli oszczędzasz na konkretny cel (np. wkład własny na mieszkanie), możesz również zwiększyć procent oszczędności.

- Dynamiczne dostosowanie: Twój budżet powinien być dynamiczny i zmieniać się wraz z Twoim życiem. Na przykład, w młodym wieku możesz więcej inwestować w edukację i rozwój, kosztem 'oszczędności'. W średnim wieku możesz koncentrować się na oszczędzaniu na emeryturę. Po przejściu na emeryturę proporcje mogą się znowu zmienić.

Najważniejsze jest, aby zasada 50/30/20 wspierała Twoje cele finansowe i pomagała Ci osiągnąć stabilność i bezpieczeństwo. Traktuj ją jako punkt wyjścia i elastycznie dostosowuj do swoich potrzeb.

Przykład budżetu 50/30/20 – Jak to wygląda w praktyce?

Załóżmy, że Twój miesięczny dochód netto wynosi 7000 zł. Zgodnie z zasadą 50/30/20, Twój budżet mógłby wyglądać następująco:

- 50% na potrzeby: 3500 zł (np. mieszkanie, rachunki, jedzenie, transport, podstawowe leki).

- 30% na przyjemności: 2100 zł (np. hobby, rozrywka, wyjścia do restauracji, wakacje, ubrania).

- 20% na oszczędności i spłatę długów: 1400 zł (np. fundusz awaryjny, oszczędności na emeryturę, inwestycje, dodatkowa spłata kredytów).

Ten przykład pokazuje, jak łatwo można podzielić budżet i zapanować nad swoimi finansami, korzystając z zasady 50/30/20.

Podsumowanie – Zacznij budżetować już dziś!

Zasada 50/30/20 to proste, skuteczne i elastyczne narzędzie do zarządzania budżetem domowym. Daje jasne wskazówki dotyczące podziału dochodów, pomagając utrzymać równowagę między potrzebami, przyjemnościami a oszczędzaniem. Jest to świetny punkt wyjścia dla osób, które dopiero zaczynają swoją przygodę z budżetowaniem, ale również dla tych, którzy chcą uprościć i zoptymalizować swoje finanse.

Kluczem do sukcesu jest konsekwencja i regularne monitorowanie swojego budżetu. Traktuj zasadę 50/30/20 jako wsparcie, a nie ograniczenie. Dostosuj ją do swojej sytuacji życiowej i finansowej, a przekonasz się, jak wiele może zmienić w Twoim podejściu do zarządzania pieniędzmi. Zacznij ją stosować już dziś i odzyskaj kontrolę nad swoimi finansami!

Jeśli chcesz poznać inne artykuły podobne do Zasada 50/30/20: Prosty sposób na budżet domowy, możesz odwiedzić kategorię Rachunkowość.