22/07/2025

Prawidłowe prowadzenie dokumentacji magazynowej jest fundamentem sprawnego zarządzania zapasami w każdej firmie. Wśród kluczowych dokumentów, z którymi spotykają się przedsiębiorcy, znajdują się RW (Rozchód Wewnętrzny) i WZ (Wydanie na Zewnątrz). Choć oba służą do ewidencjonowania ruchu towarów, ich zastosowanie i charakterystyka znacząco się różnią. Zrozumienie tych różnic jest niezbędne do zachowania porządku w dokumentacji, uniknięcia błędów księgowych i efektywnego kontrolowania stanu magazynu.

Dokumenty Magazynowe – Podstawa Ewidencji

Dokumenty magazynowe to zbiór dokumentów potwierdzających wszelkie operacje związane z ruchem towarów i materiałów w magazynie. Regulacje dotyczące ich prowadzenia i oznaczania określa Ustawa o Rachunkowości z 29 września 1994 roku. Dokumenty te są kluczowe nie tylko dla porządku w księgowości, ale również dla sprawnej kontroli nad zatowarowaniem i poziomem sprzedaży. Dzielimy je zasadniczo na dwie kategorie:

- Dokumenty przychodowe – potwierdzające przyjęcie towarów do magazynu (ruch „do magazynu”).

- Dokumenty rozchodowe – potwierdzające wydanie towarów z magazynu (ruch „z magazynu”).

Dokumenty Przychodowe – Zasilanie Magazynu

Dokumenty przychodowe dokumentują zwiększenie stanu magazynu. Wyróżniamy kilka ich rodzajów:

- Przyjęcie Zewnętrzne (PZ): Wystawiane, gdy towar trafia do magazynu od zewnętrznego dostawcy, niezależnie od tego, czy jest to zakup, czy nieodpłatne przyjęcie. Dokument PZ jest wystawiany na podstawie dokumentu dostawy, np. faktury zakupu lub listu przewozowego. Jest szczególnie ważny, gdy dostawa odbywa się bez faktury, ponieważ stanowi podstawę do wprowadzenia towaru na stan magazynu. PZ musi zawierać numer dokumentu, datę przyjęcia, oznaczenie towaru, ilość, cenę jednostkową, dane dostawcy oraz podpisy osób odpowiedzialnych (dostawcy, osoby upoważnionej do wystawiania PZ i osoby przyjmującej towar).

- Przyjęcie Wewnętrzne (PW): Stosowane, gdy towar jest przekazywany do magazynu z innej jednostki w ramach tego samego przedsiębiorstwa lub gdy dostawca nie jest zewnętrznym kontrahentem (np. produkcja własna). PW zawiera podobne dane jak PZ, z tą różnicą, że nie wymaga danych dostawcy zewnętrznego, ale musi zawierać dane jednostki wewnętrznej przekazującej towar.

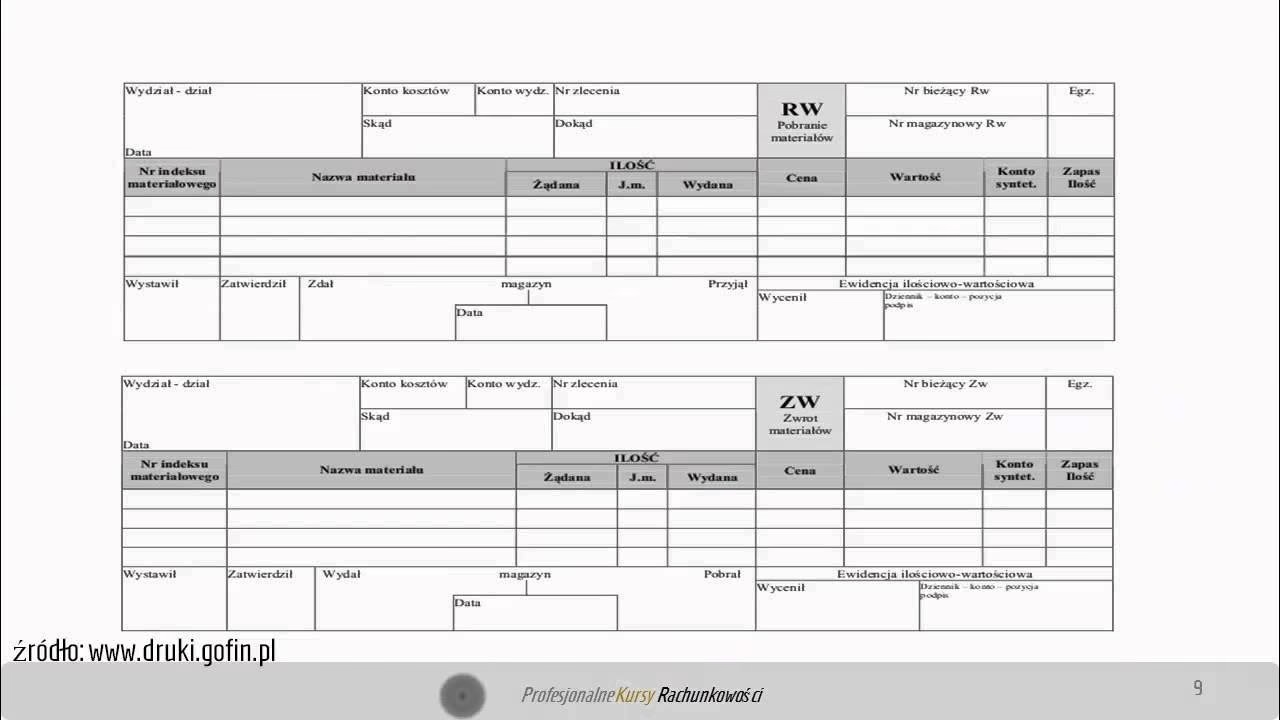

- Zwrot Wewnętrzny (ZW): Dokumentujący zwrot towaru do magazynu, np. z produkcji, działu sprzedaży czy od pracownika. ZW powinien zawierać przyczynę zwrotu, co pozwala na wyjaśnienie rozbieżności i aktualizację stanu magazynu.

- Przesunięcie Międzymagazynowe (MM): Używane przy przesuwaniu towarów między różnymi magazynami należącymi do tego samego przedsiębiorstwa. MM dokumentuje fizyczny ruch towaru między lokalizacjami magazynowymi.

Dokumenty Rozchodowe – Wydawanie z Magazynu

Dokumenty rozchodowe dokumentują zmniejszenie stanu magazynu. Do tej kategorii należą:

- Wydanie na Zewnątrz (WZ): Wystawiane, gdy towar jest wydawany z magazynu na zewnątrz firmy, czyli do zewnętrznego kontrahenta. Najczęściej WZ towarzyszy sprzedaży towarów, ale może być również wystawiony w przypadku nieodpłatnego przekazania towarów poza firmę. Dokument WZ często poprzedza wystawienie faktury, szczególnie w sytuacjach, gdy klient odbiera towar przed otrzymaniem faktury. WZ musi zawierać numer dokumentu, datę wystawienia i wydania, oznaczenie towaru, ilość, cenę jednostkową, dane wystawcy i odbiorcy zewnętrznego oraz podpis osoby upoważnionej do wystawiania WZ.

- Rozchód Wewnętrzny (RW): Stosowany, gdy towar jest wydawany z magazynu na potrzeby wewnętrzne firmy. RW dokumentuje zużycie materiałów na produkcję, przekazanie materiałów do działów administracyjnych, marketingu, czy na inne wewnętrzne cele. RW musi zawierać te same dane co WZ, z wyjątkiem danych odbiorcy zewnętrznego. Dodatkowo, w przypadku prowadzenia pełnej rachunkowości, na RW mogą być umieszczane numery kont kosztowych i wydziałowych, informacje o miejscu pobrania i przeznaczeniu towaru, a także dane dotyczące pozostałej wielkości zapasów. RW musi być podpisany przez dostawcę wewnętrznego, odbiorcę wewnętrznego i osobę upoważnioną do wystawienia dokumentu.

- Przesunięcie Międzymagazynowe (MM): Podobnie jak w dokumentach przychodowych, MM jest używane, gdy towar jest przemieszczany między magazynami należącymi do tego samego przedsiębiorstwa, ale tym razem dokumentuje wyjście towaru z magazynu źródłowego.

Kluczowa Różnica: RW vs WZ

Podstawowa różnica między RW a WZ leży w miejscu przeznaczenia wydawanego towaru.

- WZ (Wydanie na Zewnątrz): Dokumentuje wydanie towaru poza firmę, do zewnętrznego kontrahenta (klienta).

- RW (Rozchód Wewnętrzny): Dokumentuje wydanie towaru w obrębie firmy, na potrzeby własne przedsiębiorstwa.

WZ jest dokumentem zewnętrznym, często stanowiącym podstawę do wystawienia faktury sprzedaży. RW jest dokumentem wewnętrznym, służącym do kontroli i ewidencji zużycia zasobów wewnątrz organizacji.

Jakie Dane Muszą Zawierać Dokumenty RW i WZ?

Zarówno dokument RW, jak i WZ, muszą zawierać określone elementy, aby były uznane za prawidłowe i wiarygodne. Do najważniejszych należą:

- Numer dokumentu: Unikalny numer nadawany w ramach chronologicznej numeracji dokumentów magazynowych.

- Data wystawienia dokumentu.

- Data wydania towaru z magazynu.

- Oznaczenie towaru (nazwa, kod, indeks).

- Jednostka miary towaru.

- Ilość wydanego towaru.

- Cena jednostkowa towaru (np. cena zakupu lub cena ewidencyjna).

- Wartość wydanego towaru (ilość x cena jednostkowa).

- Dane wystawcy dokumentu (nazwa firmy, dane magazynu).

- W przypadku WZ – Dane odbiorcy zewnętrznego (nazwa firmy, adres).

- W przypadku RW – Informacje o miejscu przeznaczenia wewnętrznego (dział, komórka organizacyjna, numer konta kosztowego).

- Podpisy osób upoważnionych: Osoby wystawiającej dokument, osoby wydającej towar z magazynu i – w zależności od procedur – osoby odbierającej towar (w przypadku RW – odbiorcy wewnętrznego, w przypadku WZ – odbiorcy zewnętrznego).

Znaczenie Dokumentów Magazynowych dla Firmy

Prawidłowo prowadzone dokumenty magazynowe, w tym RW i WZ, mają fundamentalne znaczenie dla sprawnego funkcjonowania przedsiębiorstwa. Umożliwiają:

- Kontrolę stanów magazynowych: Bieżące monitorowanie ilości i wartości zapasów, co pozwala na optymalizację zamówień i uniknięcie braków lub nadmiarów towarów.

- Ewidencję kosztów: Dokumenty RW pozwalają na przypisanie kosztów zużytych materiałów do odpowiednich działów lub projektów w firmie, co jest kluczowe dla rachunkowości zarządczej.

- Rozliczenia finansowe: Dokumenty WZ są często podstawą do wystawienia faktur sprzedaży i rozliczeń z klientami.

- Audyt i kontrolę: Ułatwiają przeprowadzenie audytu wewnętrznego i zewnętrznego, zapewniając przejrzystość i wiarygodność danych o zapasach.

- Analizę i raportowanie: Dane z dokumentów magazynowych mogą być wykorzystywane do analizy trendów sprzedaży, rotacji zapasów i efektywności zarządzania magazynem.

Często Zadawane Pytania (FAQ)

1. Czy WZ zawsze musi być wystawiany przed fakturą?

Nie, faktura może być wystawiona przed dokumentem WZ lub jednocześnie z nim. Jednak w praktyce, szczególnie przy odbiorze osobistym towaru, WZ często jest wystawiany jako pierwszy dokument, potwierdzający wydanie towaru klientowi. Faktura powinna być wystawiona do każdego dokumentu WZ w terminie określonym przepisami (zazwyczaj 7 dni).

2. Kto jest odpowiedzialny za wystawianie dokumentów RW i WZ?

Zazwyczaj za wystawianie dokumentów magazynowych odpowiedzialni są magazynierzy lub pracownicy działu logistyki. Osoby te muszą być upoważnione do wystawiania tych dokumentów i posiadać odpowiednią wiedzę na temat procedur magazynowych.

3. Czy można wystawić dokument RW na usługi?

Dokument RW dotyczy zazwyczaj towarów i materiałów wydawanych z magazynu. Usługi nie są ewidencjonowane w dokumentach magazynowych. Ewidencja usług realizowana jest za pomocą innych dokumentów, np. protokołów wykonania usługi.

4. Jak długo należy przechowywać dokumenty magazynowe?

Dokumenty magazynowe, jako część dokumentacji księgowej, powinny być przechowywane przez okres wymagany przepisami prawa, zazwyczaj przez 5 lat od końca roku, w którym zostały wystawione.

Podsumowanie

Zarówno dokument RW, jak i WZ są nieodzownymi elementami prawidłowej gospodarki magazynowej. Rozróżnienie ich funkcji i poprawne stosowanie w praktyce jest kluczowe dla utrzymania porządku w dokumentacji, efektywnej kontroli zapasów i uniknięcia błędów księgowych. Inwestycja w oprogramowanie magazynowe może znacząco ułatwić proces wystawiania i ewidencjonowania dokumentów magazynowych, automatyzując wiele czynności i minimalizując ryzyko pomyłek. Pamiętaj, że rzetelna dokumentacja magazynowa to fundament sprawnego i efektywnego zarządzania przedsiębiorstwem.

Jeśli chcesz poznać inne artykuły podobne do RW i WZ: Kluczowe Dokumenty Magazynowe, możesz odwiedzić kategorię Księgowość.