03/04/2023

W dynamicznym świecie biznesu, gdzie każda transakcja ma znaczenie, dokumenty księgowe stanowią fundament rzetelnej i przejrzystej ewidencji finansowej. Są one nie tylko dowodem przeprowadzonych operacji gospodarczych, ale również kluczowym elementem w procesie zarządzania finansami, kontroli wewnętrznej i zewnętrznej, a także spełnienia wymogów prawnych. W tym artykule przyjrzymy się bliżej dokumentom stosowanym w księgowości, ich rodzajom, znaczeniu oraz ewolucji w dobie cyfryzacji.

Rodzaje dokumentów księgowych

Dokumenty księgowe można klasyfikować na różne sposoby, w zależności od kryterium podziału. Jednym z podstawowych rozróżnień jest podział na:

- Dokumenty źródłowe: Są to dokumenty pierwotne, stanowiące podstawę zapisów w księgach rachunkowych. Potwierdzają one zaistnienie konkretnej operacji gospodarczej.

- Dokumenty wtórne (zbiórcze): Powstają na podstawie dokumentów źródłowych, agregując dane z kilku dokumentów źródłowych w celu uproszczenia i usystematyzowania zapisów. Przykładem może być zestawienie faktur sprzedaży za dany okres.

- Dowody księgowe: Są to dokumenty formalizujące zapisy w księgach rachunkowych, sporządzane na podstawie dokumentów źródłowych lub wtórnych.

Biorąc pod uwagę treść i charakter dokumentów, możemy wyróżnić m.in.:

- Faktury VAT: Dokumentują sprzedaż towarów i usług, zawierają dane sprzedawcy i nabywcy, opis transakcji, ceny, stawki i kwoty VAT.

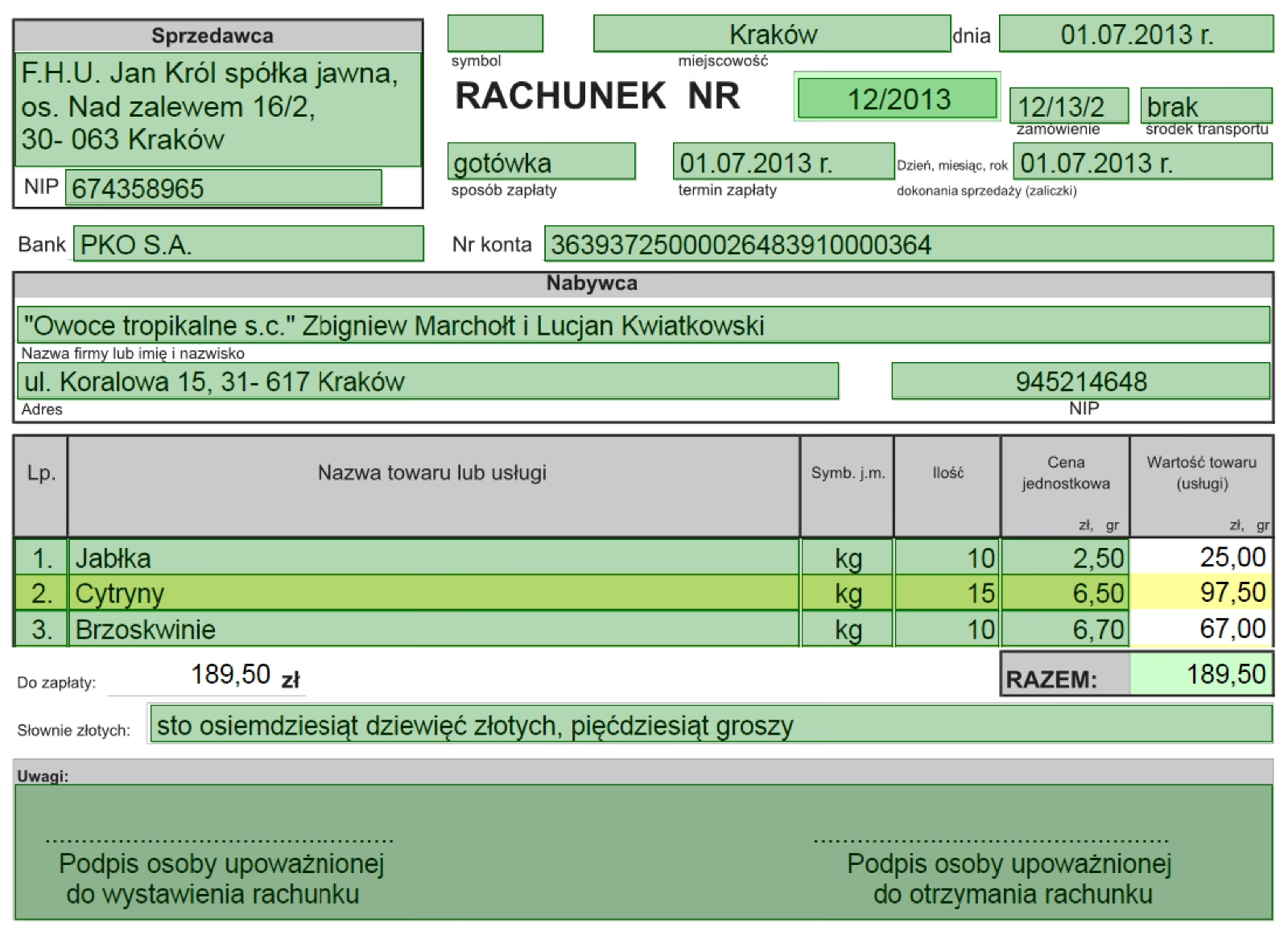

- Rachunki: Podobne do faktur, ale stosowane w specyficznych sytuacjach, np. w przypadku sprzedaży osobom fizycznym nieprowadzącym działalności gospodarczej (w zależności od przepisów krajowych).

- Dowody wpłat i wypłat: Potwierdzają operacje gotówkowe, np. wpłaty do kasy, wypłaty z kasy.

- Czeki: Dokumenty płatnicze, zobowiązujące bank do wypłaty określonej kwoty z rachunku wystawcy czeku.

- Wyciągi bankowe: Zestawienia operacji na rachunku bankowym, dostarczane przez bank. Stanowią kluczowe źródło informacji o przepływach pieniężnych.

- Dokumenty podróży służbowych (delegacje): Dokumentują koszty związane z podróżami służbowymi pracowników, np. koszty transportu, noclegów, diet.

- Karty czasu pracy: Ewidencjonują czas pracy pracowników, niezbędne do obliczenia wynagrodzeń.

- Zamówienia: Dokumenty inicjujące proces zakupu, określające rodzaj, ilość i cenę zamawianych towarów lub usług.

- Noty kredytowe i debetowe: Dokumenty korygujące faktury, np. w przypadku zwrotu towarów, udzielenia rabatu, czy korekty błędów.

- Listy płac: Zestawienia wynagrodzeń pracowników, zawierające informacje o składnikach wynagrodzenia, potrąceniach i kwotach do wypłaty.

- Amortyzacja: Plany i tabele amortyzacyjne środków trwałych, dokumentujące systematyczne odpisy wartości środków trwałych w czasie.

- Inwentaryzacja: Protokoły inwentaryzacyjne, dokumentujące stan rzeczywisty składników majątku na określony dzień.

- Polisy ubezpieczeniowe: Dokumenty potwierdzające zawarcie umów ubezpieczenia majątku przedsiębiorstwa lub jego działalności.

- Umowy: Umowy handlowe, umowy o pracę, umowy najmu i inne, regulujące stosunki prawne przedsiębiorstwa z kontrahentami i pracownikami.

Dokumenty źródłowe - fundament księgowości

Dokumenty źródłowe odgrywają fundamentalną rolę w księgowości. Bez nich nie byłoby możliwe rzetelne i wiarygodne prowadzenie ksiąg rachunkowych. Każda operacja gospodarcza musi być udokumentowana odpowiednim dokumentem źródłowym, który stanowi dowód jej zaistnienia. Prawidłowo wystawiony dokument źródłowy powinien zawierać co najmniej:

- Nazwę dokumentu (np. faktura VAT, rachunek, dowód wpłaty).

- Numer identyfikacyjny dokumentu (np. numer faktury).

- Datę wystawienia dokumentu.

- Dane identyfikacyjne stron transakcji (nazwy, adresy, numery NIP/REGON sprzedawcy i nabywcy).

- Opis operacji gospodarczej (co zostało sprzedane, zakupione, wykonane).

- Ilość i jednostkę miary (jeśli dotyczy).

- Cenę jednostkową i wartość transakcji.

- Stawki i kwoty podatków (np. VAT).

- Podpisy osób upoważnionych (w zależności od rodzaju dokumentu i przepisów).

Dokumenty źródłowe muszą być kompletne, czytelne i prawidłowo wystawione. Błędy lub braki w dokumentach źródłowych mogą prowadzić do nieprawidłowości w księgach rachunkowych, a w konsekwencji – do problemów z organami podatkowymi i innymi instytucjami kontrolnymi.

Znaczenie dokumentów księgowych w przedsiębiorstwie

Dokumenty księgowe pełnią szereg istotnych funkcji w przedsiębiorstwie, m.in.:

- Funkcja dowodowa: Dokumentują przeprowadzone operacje gospodarcze, stanowiąc dowód ich zaistnienia i przebiegu. Są niezbędne w przypadku kontroli i audytów.

- Funkcja informacyjna: Dostarczają informacji niezbędnych do prowadzenia ksiąg rachunkowych, sporządzania sprawozdań finansowych, analizy finansowej i podejmowania decyzji zarządczych.

- Funkcja kontrolna: Umożliwiają kontrolę prawidłowości i legalności operacji gospodarczych, a także kontrolę nad majątkiem przedsiębiorstwa.

- Funkcja rozliczeniowa: Stanowią podstawę rozliczeń z kontrahentami, pracownikami, urzędami skarbowymi i innymi instytucjami.

- Funkcja archiwalna: Są przechowywane przez określony czas, stanowiąc archiwum informacji o działalności przedsiębiorstwa.

Prawidłowe zarządzanie dokumentami księgowymi jest kluczowe dla sprawnego funkcjonowania przedsiębiorstwa. Umożliwia efektywne zarządzanie finansami, minimalizuje ryzyko błędów i nieprawidłowości, a także zapewnia zgodność z przepisami prawa.

Dokumenty papierowe a elektroniczne - transformacja cyfrowa w księgowości

Wraz z postępem technologicznym, coraz większą popularność zyskują dokumenty elektroniczne. Tradycyjne dokumenty papierowe stopniowo ustępują miejsca fakturom elektronicznym, wyciągom bankowym w formie elektronicznej, elektronicznym paragonom i innym dokumentom w formie cyfrowej. Transformacja cyfrowa przynosi szereg korzyści:

| Zalety dokumentów elektronicznych | Wady dokumentów elektronicznych |

|---|---|

| Oszczędność czasu i kosztów (brak kosztów druku, wysyłki, archiwizacji papierowej). | Konieczność inwestycji w infrastrukturę IT (oprogramowanie, sprzęt, bezpieczeństwo). |

| Szybszy przepływ informacji (dokumenty dostępne online, natychmiastowa wymiana danych). | Ryzyko cyberbezpieczeństwa (konieczność ochrony przed atakami hakerskimi i utratą danych). |

| Łatwiejsza archiwizacja i wyszukiwanie dokumentów (cyfrowa archiwizacja, szybkie wyszukiwanie). | Problemy z interoperacyjnością systemów (różne formaty danych, brak standardów). |

| Ekologia (mniejsze zużycie papieru, ochrona środowiska). | Konieczność szkolenia pracowników w zakresie obsługi systemów elektronicznych. |

| Automatyzacja procesów księgowych (integracja z systemami księgowymi, automatyczne księgowanie). | Brak tradycyjnego „papierowego” dowodu (dla niektórych osób dokument elektroniczny może być mniej „namacalny”). |

W Polsce, podobnie jak w wielu innych krajach, przepisy prawa dopuszczają stosowanie dokumentów elektronicznych, pod warunkiem spełnienia określonych wymogów (np. zapewnienie autentyczności pochodzenia, integralności treści i czytelności dokumentu). Podpis elektroniczny odgrywa kluczową rolę w zapewnieniu bezpieczeństwa i wiarygodności dokumentów elektronicznych.

Przechowywanie dokumentów księgowych

Przepisy prawa określają okresy przechowywania dokumentów księgowych. Zazwyczaj dokumenty księgowe należy przechowywać przez okres 5 lat, licząc od końca roku, w którym nastąpiło zdarzenie gospodarcze. Niektóre dokumenty, np. dokumentacja płacowa, mogą wymagać dłuższego okresu przechowywania.

Dokumenty papierowe powinny być przechowywane w sposób uporządkowany, w odpowiednich warunkach, chroniących je przed zniszczeniem lub utratą. Dokumenty elektroniczne powinny być przechowywane na bezpiecznych nośnikach danych, z zachowaniem zasad bezpieczeństwa i poufności.

Najczęściej zadawane pytania (FAQ)

- Jakie dokumenty są najważniejsze w księgowości?

Wszystkie dokumenty księgowe są ważne, ale dokumenty źródłowe, takie jak faktury, rachunki, dowody wpłat, wyciągi bankowe, są kluczowe, ponieważ stanowią podstawę zapisów w księgach rachunkowych.

- Czy faktura elektroniczna jest ważna?

Tak, faktura elektroniczna jest ważna, pod warunkiem spełnienia wymogów prawnych dotyczących dokumentów elektronicznych (autentyczność, integralność, czytelność).

- Jak długo trzeba przechowywać dokumenty księgowe?

Zazwyczaj dokumenty księgowe należy przechowywać przez 5 lat, licząc od końca roku, w którym nastąpiło zdarzenie gospodarcze. Dokumentacja płacowa może wymagać dłuższego okresu przechowywania.

- Co zrobić w przypadku zagubienia dokumentu księgowego?

W przypadku zagubienia dokumentu księgowego należy podjąć działania w celu jego odtworzenia, np. skontaktować się z kontrahentem w celu uzyskania kopii faktury, sprawdzić wyciągi bankowe w celu potwierdzenia transakcji. Warto również sporządzić notatkę służbową opisującą okoliczności zagubienia dokumentu.

- Czy można skanować dokumenty papierowe i przechowywać je tylko w formie elektronicznej?

W wielu przypadkach tak, można skanować dokumenty papierowe i przechowywać je w formie elektronicznej, pod warunkiem zachowania odpowiedniej jakości skanów i przestrzegania przepisów dotyczących archiwizacji dokumentów elektronicznych. Jednak w niektórych sytuacjach, np. w przypadku kontroli, organy kontrolne mogą wymagać okazania oryginałów dokumentów papierowych.

Podsumowanie

Dokumenty księgowe są nieodzownym elementem prawidłowo prowadzonej księgowości. Zapewniają rzetelność, wiarygodność i przejrzystość ewidencji finansowej przedsiębiorstwa. Zrozumienie rodzajów dokumentów, ich znaczenia oraz zasad ich prawidłowego wystawiania, przechowywania i archiwizacji jest kluczowe dla każdego przedsiębiorcy i księgowego. W dobie cyfryzacji, warto zwrócić szczególną uwagę na możliwości i korzyści płynące z wykorzystania dokumentów elektronicznych, pamiętając jednocześnie o bezpieczeństwie i zgodności z przepisami prawa.

Jeśli chcesz poznać inne artykuły podobne do Dokumenty stosowane w księgowości, możesz odwiedzić kategorię Księgowość.