25/10/2024

Prawidłowy obieg dokumentów księgowych to fundament sprawnego funkcjonowania każdej firmy, niezależnie od jej wielkości czy branży. Usprawnia on procesy, minimalizuje ryzyko błędów i zapewnia zgodność z przepisami prawa. W tym artykule przyjrzymy się bliżej zasadom obiegu dokumentów księgowych, omówimy jego etapy oraz wyjaśnimy, czy instrukcja obiegu dokumentów jest obowiązkowa.

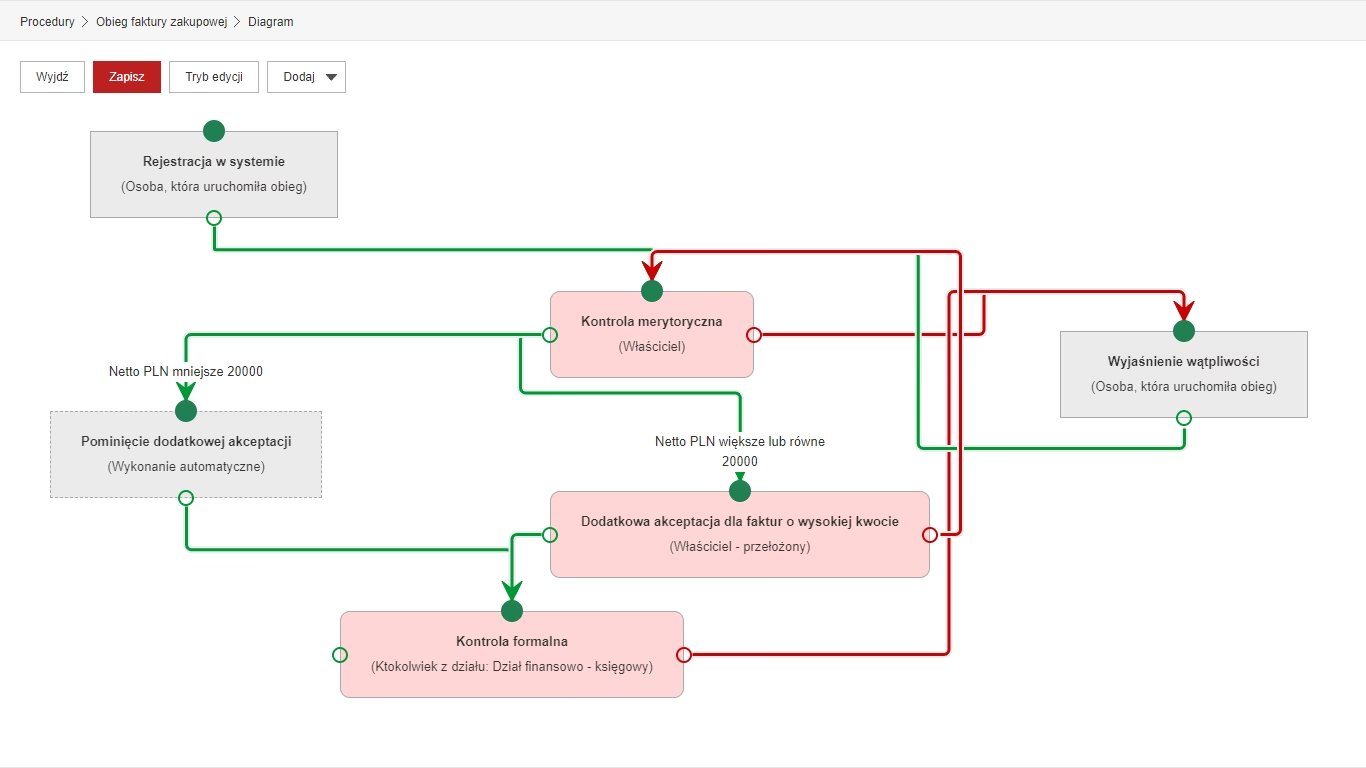

Etapy Obiegu Dokumentów Księgowych

Obieg dokumentów księgowych to zorganizowany przepływ dokumentów w firmie, od momentu ich powstania, aż do archiwizacji. Można go podzielić na kilka kluczowych etapów:

1. Tworzenie i Rejestracja Dokumentu

Pierwszym krokiem jest utworzenie dokumentu. Dokumenty księgowe muszą być sporządzane rzetelnie, zgodnie z obowiązującymi przepisami i standardami firmy. Ważne jest, aby dokument zawierał wszystkie niezbędne informacje, takie jak datę wystawienia, dane identyfikacyjne stron transakcji, opis operacji gospodarczej, kwoty, podpisy osób upoważnionych, a w przypadku faktur – numery identyfikacji podatkowej.

Następnie dokument jest rejestrowany w systemie. Rejestracja może odbywać się manualnie, np. w księdze rejestracyjnej, lub elektronicznie, w systemie zarządzania dokumentami (DMS) lub systemie ERP. Rejestracja nadaje dokumentowi unikalny numer identyfikacyjny i pozwala na jego łatwe śledzenie w dalszych etapach obiegu. Systemy elektroniczne, takie jak Sekretariat Workflow, znacząco usprawniają ten proces, automatyzując rejestrację i zapewniając szybki dostęp do dokumentów.

2. Przegląd i Zatwierdzanie

Po zarejestrowaniu dokument trafia do odpowiednich osób w firmie w celu przeglądu i zatwierdzenia. Przegląd ma na celu sprawdzenie poprawności formalnej i merytorycznej dokumentu, zgodności z polityką firmy oraz przepisami prawa. Na tym etapie weryfikuje się m.in. czy dokument został poprawnie wystawiony, czy dotyczy właściwej operacji gospodarczej i czy kwoty są prawidłowe.

Zatwierdzenie dokumentu oznacza akceptację jego treści przez osobę upoważnioną. Zatwierdzenie może być dokonywane pisemnie, poprzez podpis na dokumencie, lub elektronicznie, w systemie informatycznym. Etap przeglądu i zatwierdzania jest kluczowy dla zapewnienia jakości i poprawności dokumentacji księgowej, minimalizując ryzyko błędów i nieprawidłowości.

3. Dekretacja

Dekretacja to etap, w którym dokument jest przypisywany do odpowiednich kont księgowych. Osoba odpowiedzialna za dekretację, zazwyczaj księgowy, analizuje treść dokumentu i określa, na jakich kontach księgowych powinna zostać zaksięgowana dana operacja gospodarcza. Dekretacja jest niezbędna do prawidłowego ujęcia operacji gospodarczych w księgach rachunkowych i sporządzenia sprawozdań finansowych.

4. Księgowanie

Po dekretacji dokument trafia do księgowania. Na tym etapie dane z dokumentu są wprowadzane do systemu księgowego i księgowane na odpowiednich kontach. Księgowanie może być manualne lub automatyczne, w zależności od systemu księgowego i stopnia jego integracji z innymi systemami firmy. Prawidłowe księgowanie jest kluczowe dla rzetelności i wiarygodności ksiąg rachunkowych.

5. Dystrybucja

Zatwierdzone i zaksięgowane dokumenty są następnie dystrybuowane do odpowiednich działów lub osób w firmie. Dystrybucja może być fizyczna, poprzez przekazanie papierowej wersji dokumentu, lub elektroniczna, poprzez udostępnienie dokumentu w systemie DMS lub przesłanie e-mailem. Szybka i efektywna dystrybucja dokumentów zapewnia dostęp do aktualnych informacji dla wszystkich zainteresowanych stron.

6. Archiwizacja

Ostatnim etapem obiegu dokumentów jest archiwizacja. Zgodnie z przepisami prawa, dokumenty księgowe muszą być przechowywane przez określony czas, zazwyczaj 5 lat od końca roku, w którym nastąpiło zdarzenie gospodarcze. Archiwizacja może być fizyczna, w archiwum zakładowym, lub elektroniczna, w systemie DMS. Ważne jest, aby dokumenty były przechowywane w sposób bezpieczny i uporządkowany, umożliwiający ich łatwe odnalezienie w razie potrzeby. Systemy elektroniczne archiwizacji zapewniają długoterminowe przechowywanie dokumentów, bezpieczeństwo danych i łatwy dostęp do nich.

Czy Instrukcja Obiegu Dokumentów Jest Obowiązkowa?

Choć w polskim prawie nie istnieje jednoznaczny przepis nakazujący posiadanie instrukcji obiegu dokumentów, to w praktyce jej opracowanie i wdrożenie jest wysoce zalecane, a w wielu przypadkach wręcz niezbędne dla prawidłowego funkcjonowania firmy i zgodności z przepisami.

Ustawa o rachunkowości oraz Kodeks spółek handlowych nakładają na przedsiębiorców obowiązek prowadzenia rzetelnej i przejrzystej dokumentacji finansowej. Instrukcja obiegu dokumentów jest narzędziem, które pomaga w realizacji tego obowiązku. Określa ona zasady tworzenia, rejestracji, przeglądania, zatwierdzania, dekretacji, księgowania, dystrybucji i archiwizacji dokumentów, zapewniając spójność i porządek w dokumentacji.

Brak formalnego nakazu nie oznacza, że można zignorować kwestię obiegu dokumentów. W praktyce, firmy, które nie posiadają instrukcji obiegu dokumentów, często napotykają problemy z kontrolą dokumentacji, błędami w księgowaniu, opóźnieniami w procesach i trudnościami w przypadku kontroli podatkowych.

Dobra instrukcja obiegu dokumentów powinna być dostosowana do specyfiki firmy, uwzględniać jej wielkość, strukturę organizacyjną i rodzaj prowadzonej działalności. Powinna określać odpowiedzialności poszczególnych osób za poszczególne etapy obiegu dokumentów, terminy realizacji zadań, wzory dokumentów oraz zasady archiwizacji.

Konsekwencje Nieprzestrzegania Przepisów Dotyczących Obiegu Dokumentów

Nieprzestrzeganie przepisów dotyczących obiegu dokumentów może prowadzić do poważnych konsekwencji finansowych i prawnych. Przede wszystkim grozi za to odpowiedzialność administracyjna, w postaci kar pieniężnych nakładanych przez organy kontroli skarbowej. W skrajnych przypadkach, nieprawidłowości w dokumentacji księgowej mogą prowadzić do odpowiedzialności karnej skarbowej.

Brak odpowiedniej dokumentacji lub nieprawidłowości w jej prowadzeniu mogą utrudnić lub uniemożliwić przeprowadzenie kontroli podatkowej. W takiej sytuacji, organy kontroli mogą oszacować dochód firmy i nałożyć domiar podatku wraz z odsetkami. Ponadto, brak dokumentacji może być uznany za przesłankę do nałożenia sankcji za nieujawnienie podstawy opodatkowania.

W przypadku sporów sądowych, dobrze zorganizowana i rzetelna dokumentacja księgowa może stanowić istotny dowód. Brak dokumentacji lub nieprawidłowości w niej mogą działać na niekorzyść firmy w postępowaniu sądowym.

Dodatkowo, nieprawidłowy obieg dokumentów może prowadzić do chaosu w firmie, opóźnień w procesach, błędów w księgowaniu i problemów z zarządzaniem finansami. Może to negatywnie wpływać na efektywność działania firmy, jej wizerunek i relacje z kontrahentami.

Podsumowanie

Chociaż instrukcja obiegu dokumentów nie jest obligatoryjna w sensie ścisłego przepisu prawnego, to jej opracowanie i wdrożenie jest kluczowe dla prawidłowego funkcjonowania firmy i zgodności z przepisami. Zapewnia ona porządek w dokumentacji, minimalizuje ryzyko błędów, usprawnia procesy i chroni firmę przed negatywnymi konsekwencjami finansowymi i prawnymi.

Warto zainwestować czas i zasoby w opracowanie dobrej instrukcji obiegu dokumentów, dostosowanej do potrzeb firmy. Może to przynieść wymierne korzyści w postaci większej efektywności, mniejszego ryzyka i spokoju ducha.

Najczęściej Zadawane Pytania (FAQ)

- Czy każda firma musi mieć instrukcję obiegu dokumentów?

Nie ma takiego obowiązku wynikającego z jednego konkretnego przepisu, ale jest to wysoce zalecane i praktycznie niezbędne dla prawidłowego prowadzenia księgowości i spełnienia wymogów ustawy o rachunkowości. - Jakie są etapy obiegu dokumentów księgowych?

Główne etapy to: tworzenie i rejestracja, przegląd i zatwierdzanie, dekretacja, księgowanie, dystrybucja i archiwizacja. - Jakie konsekwencje grożą za nieprawidłowy obieg dokumentów?

Konsekwencje mogą być finansowe (kary pieniężne, domiar podatku), prawne (odpowiedzialność karna skarbowa) oraz organizacyjne (chaos, błędy, opóźnienia). - Czy można zautomatyzować obieg dokumentów?

Tak, systemy DMS i ERP pozwalają na automatyzację wielu etapów obiegu dokumentów, co przyspiesza procesy i minimalizuje ryzyko błędów. - Jak długo trzeba przechowywać dokumenty księgowe?

Zazwyczaj 5 lat od końca roku, w którym nastąpiło zdarzenie gospodarcze, ale szczegółowe przepisy mogą różnić się w zależności od rodzaju dokumentu.

Jeśli chcesz poznać inne artykuły podobne do Zasady Obiegu Dokumentów Księgowych w Firmie, możesz odwiedzić kategorię Księgowość.