09/05/2023

W świecie biznesu sytuacje, w których otrzymane zaliczki muszą zostać zwrócone, nie należą do rzadkości. Mogą wynikać z różnych przyczyn, takich jak wycofanie się klienta z zamówienia, brak dostępności towaru czy też niedotrzymanie warunków umowy. Kluczowe w takich sytuacjach staje się prawidłowe udokumentowanie zwrotu zaliczki, aby zachować porządek w dokumentacji księgowej i uniknąć problemów z organami podatkowymi. W niniejszym artykule szczegółowo omówimy, jak prawidłowo udokumentować zwrot zaliczki, koncentrując się na fakturach korygujących i wezwaniach do zwrotu zaliczki.

Czy można anulować fakturę zaliczkową?

Często pojawia się pytanie, czy w przypadku zwrotu zaliczki można po prostu anulować wystawioną wcześniej fakturę zaliczkową. Odpowiedź, wbrew intuicji, brzmi: zazwyczaj nie. Organy podatkowe, jak i sądy administracyjne, stoją na stanowisku, że anulowanie faktury jest możliwe jedynie w wyjątkowych sytuacjach, gdy faktura została wystawiona omyłkowo i nie weszła do obiegu prawnego, czyli nie została przekazana kontrahentowi. Sama interpretacja przepisów wskazuje, że faktura zaliczkowa, nawet jeśli nie została wysłana do klienta, generuje obowiązek podatkowy VAT w momencie otrzymania zaliczki.

Próba anulowania faktury zaliczkowej w sytuacji zwrotu zaliczki, nawet jeśli nie została ona wprowadzona do obiegu, jest traktowana jako nieprawidłowa. Jak podkreślają eksperci, anulowanie faktury nie może zastępować faktury korygującej, szczególnie w przypadkach, gdy przepisy wyraźnie wskazują na konieczność korekty. Zwrot zaliczki jest właśnie takim przypadkiem, regulowanym przepisami ustawy o VAT.

Kiedy korekta faktury zaliczkowej jest konieczna?

W sytuacji, gdy dochodzi do zwrotu całości lub części otrzymanej zaliczki, jedynym prawidłowym sposobem udokumentowania tego zdarzenia jest wystawienie faktury korygującej. Jest to obligatoryjne, nawet jeśli pierwotna faktura zaliczkowa nie została wysłana do klienta. Momentem, w którym należy wystawić fakturę korygującą, jest moment dokonania zwrotu zaliczki. Następnie, wystawca faktury korygującej ma prawo do obniżenia podatku należnego VAT w deklaracji VAT-7 za okres, w którym wystawiono korektę.

Faktura korygująca „zerująca” pierwotną fakturę zaliczkową jest zatem kluczowym dokumentem potwierdzającym zwrot zaliczki i umożliwiającym prawidłowe rozliczenie podatku VAT. Należy pamiętać, że brak możliwości anulowania faktury zaliczkowej w przypadku zwrotu zaliczki nie jest jedynie formalnością, lecz wynika z przepisów prawa podatkowego i ma istotne konsekwencje dla rozliczeń VAT.

Wezwanie do zwrotu zaliczki – pierwszy krok do odzyskania pieniędzy

W kontekście zwrotu zaliczki, warto również wspomnieć o wezwaniu do zwrotu zaliczki. Choć nie jest to dokument księgowy w ścisłym tego słowa znaczeniu, stanowi istotny element procesu odzyskiwania należności, szczególnie w sytuacjach spornych. Wezwanie do zwrotu zaliczki to formalne pismo, wysyłane do kontrahenta, który otrzymał zaliczkę, a następnie z różnych przyczyn zobowiązany jest do jej zwrotu.

Wezwanie do zwrotu zaliczki jest pierwszym, często decydującym krokiem w procesie windykacji. Jego celem jest polubowne rozwiązanie sprawy i uniknięcie dalszych, bardziej kosztownych i czasochłonnych działań, takich jak postępowanie sądowe czy angażowanie firm windykacyjnych. Profesjonalnie sporządzone wezwanie do zwrotu zaliczki, zawierające wszystkie niezbędne informacje, może skutecznie zmotywować dłużnika do uregulowania zobowiązania.

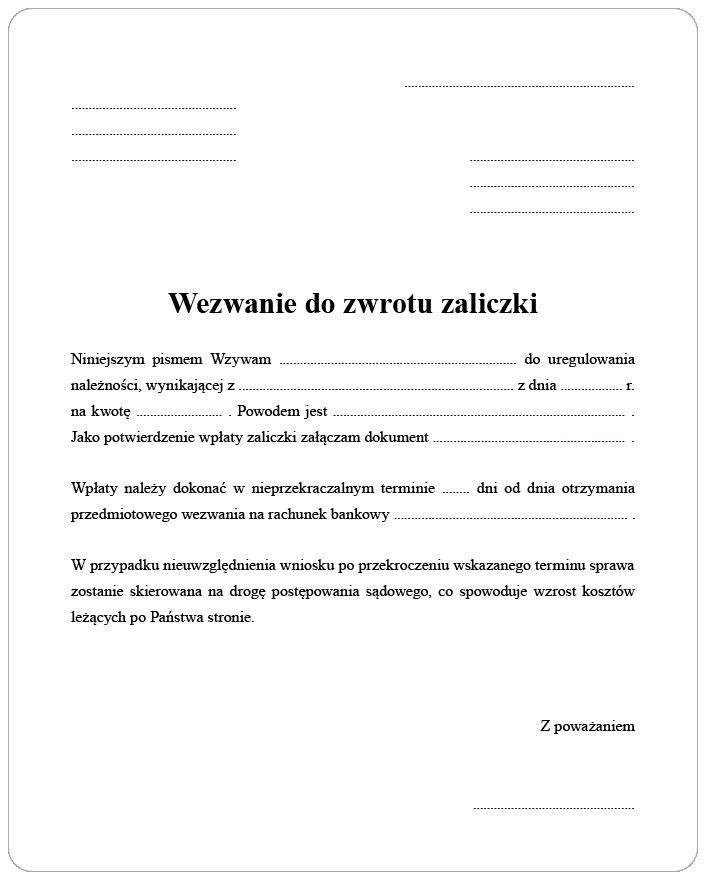

Jak napisać wezwanie do zwrotu zaliczki?

Wezwanie do zwrotu zaliczki powinno być sporządzone w sposób jasny, zwięzły i profesjonalny. Musi zawierać szereg kluczowych elementów, aby było skuteczne i wiążące. Do najważniejszych elementów wezwania do zwrotu zaliczki należą:

- Data i miejsce sporządzenia – określenie, kiedy i gdzie dokument został wystawiony.

- Dane wierzyciela i dłużnika – pełne dane identyfikacyjne stron umowy, w tym nazwy firm, adresy, numery NIP/PESEL.

- Tytuł pisma – jasno określony tytuł, np. „Wezwanie do zwrotu zaliczki”.

- Podstawa prawna wezwania – wskazanie umowy lub innego stosunku prawnego, z którego wynika obowiązek zwrotu zaliczki, wraz z numerem i datą umowy.

- Kwota zaliczki – dokładne określenie kwoty zaliczki, której zwrotu się domagamy, wraz z walutą.

- Termin zapłaty – wyznaczenie konkretnego terminu, w którym zaliczka ma zostać zwrócona, liczonego od daty otrzymania wezwania.

- Numer rachunku bankowego – wskazanie numeru rachunku bankowego, na który ma zostać dokonany zwrot zaliczki.

- Informacja o konsekwencjach braku zapłaty – ostrzeżenie o możliwości skierowania sprawy na drogę sądową w przypadku braku zapłaty w wyznaczonym terminie.

- Podpis wierzyciela – czytelny podpis osoby uprawnionej do działania w imieniu wierzyciela.

W Internecie dostępne są wzory wezwań do zwrotu zaliczki, które mogą stanowić pomocny punkt wyjścia. Warto jednak pamiętać, aby dostosować wzór do indywidualnej sytuacji i upewnić się, że zawiera wszystkie niezbędne elementy. Można również skorzystać z generatorów wezwań do zapłaty, które ułatwiają proces tworzenia dokumentu i minimalizują ryzyko popełnienia błędów.

Co zrobić, gdy wezwanie do zwrotu zaliczki nie przynosi efektu?

Niestety, wysłanie wezwania do zwrotu zaliczki nie zawsze gwarantuje odzyskanie pieniędzy. Jeśli dłużnik ignoruje wezwanie lub odmawia zwrotu zaliczki, konieczne może być podjęcie dalszych kroków. W takiej sytuacji warto rozważyć:

- Kontakt z firmą windykacyjną – profesjonalne firmy windykacyjne dysponują narzędziami i metodami pozwalającymi na skuteczne odzyskiwanie długów, zarówno na drodze polubownej, jak i sądowej.

- Skierowanie sprawy na drogę sądową – jeśli polubowne metody windykacji nie przynoszą rezultatów, pozostaje droga sądowa. W tym przypadku warto skorzystać z pomocy prawnika, który pomoże w przygotowaniu pozwu i reprezentacji przed sądem.

Przed podjęciem decyzji o dalszych krokach, warto przeanalizować koszty i potencjalne korzyści związane z windykacją. W niektórych przypadkach, szczególnie gdy kwota zaliczki jest niewielka, koszty windykacji mogą przewyższyć potencjalny zysk. Jednak w przypadku większych kwot, warto podjąć działania zmierzające do odzyskania należności.

FAQ – Najczęściej zadawane pytania

Czy zawsze muszę wystawić fakturę korygującą przy zwrocie zaliczki?

Tak, w świetle przepisów prawa podatkowego, wystawienie faktury korygującej jest obligatoryjne przy zwrocie zaliczki, niezależnie od tego, czy pierwotna faktura zaliczkowa została wysłana do klienta.

Czy mogę anulować fakturę zaliczkową, jeśli nie została wysłana do klienta?

Nie, co do zasady anulowanie faktury zaliczkowej nie jest możliwe w przypadku zwrotu zaliczki. Należy wystawić fakturę korygującą.

Co powinno zawierać wezwanie do zwrotu zaliczki?

Wezwanie do zwrotu zaliczki powinno zawierać m.in. dane stron, tytuł pisma, podstawę prawną, kwotę zaliczki, termin zapłaty, numer rachunku bankowego oraz informację o konsekwencjach braku zapłaty.

Czy wezwanie do zwrotu zaliczki jest konieczne przed skierowaniem sprawy do sądu?

Choć nie jest to formalny wymóg prawny, wysłanie wezwania do zwrotu zaliczki jest zalecane jako pierwszy krok w procesie windykacji. Może przyczynić się do polubownego rozwiązania sporu i jest dowodem podjęcia próby ugodowego rozwiązania sprawy w przypadku postępowania sądowego.

Prawidłowe dokumentowanie zwrotu zaliczki jest kluczowe dla zachowania porządku w księgach rachunkowych i uniknięcia problemów z organami podatkowymi. Zarówno faktura korygująca, jak i wezwanie do zwrotu zaliczki stanowią ważne narzędzia w tym procesie. Warto pamiętać o ich prawidłowym stosowaniu, aby zapewnić zgodność z przepisami i skutecznie odzyskać należne środki.

Jeśli chcesz poznać inne artykuły podobne do Dokumentowanie zwrotu zaliczki: Faktura korygująca, możesz odwiedzić kategorię Księgowość.