01/05/2022

Podatek od czynności cywilnoprawnych, znany powszechnie jako PCC, jest nieodłącznym elementem wielu transakcji dokonywanych w życiu codziennym, zarówno przez przedsiębiorców, jak i osoby prywatne. W szczególności deklaracja PCC-3 i jej prawidłowe księgowanie może sprawiać trudności. W tym artykule szczegółowo omówimy, jak prawidłowo zaksięgować podatek PCC-3, aby uniknąć błędów i zapewnić zgodność z przepisami. Zrozumienie zasad rozliczania tego podatku jest kluczowe dla każdego, kto dokonuje czynności cywilnoprawnych podlegających opodatkowaniu.

Czym jest podatek PCC i kiedy należy go rozliczyć?

Podatek od czynności cywilnoprawnych (PCC) reguluje ustawa o podatku od czynności cywilnoprawnych. Obowiązek zapłaty PCC powstaje w związku z dokonywaniem określonych czynności cywilnoprawnych. Dotyczy on transakcji, których przedmiotem są:

- rzeczy znajdujące się w Polsce lub prawa majątkowe wykonywane w Polsce,

- rzeczy znajdujące się za granicą lub prawa majątkowe wykonywane za granicą, jeżeli nabywca ma miejsce zamieszkania lub siedzibę w Polsce, a czynność cywilnoprawna została dokonana w Polsce.

Najczęściej spotykanym przykładem jest zakup pojazdu na podstawie umowy sprzedaży. W takim przypadku nabywca jest zobowiązany do zgłoszenia transakcji w urzędzie skarbowym i zapłaty podatku PCC-3. Warto jednak pamiętać, że sprzedaż rzeczy ruchomych o wartości nieprzekraczającej 1.000 zł jest zwolniona z podatku PCC.

Jakie czynności cywilnoprawne podlegają opodatkowaniu PCC?

Katalog czynności cywilnoprawnych podlegających podatkowi PCC jest określony w art. 1 ust. 1 ustawy o podatku od czynności cywilnoprawnych. Do najczęściej spotykanych należą:

- Umowy sprzedaży oraz zamiany rzeczy i praw majątkowych.

- Umowy pożyczki pieniędzy lub rzeczy oznaczonych tylko co do gatunku.

- Umowy darowizny (w części dotyczącej przejęcia długów i ciężarów obdarowanego).

- Umowy dożywocia.

- Umowy o dział spadku oraz umowy o zniesienie współwłasności (w części dotyczącej spłat lub dopłat).

- Ustanowienie hipoteki.

- Ustanowienie odpłatnego użytkowania, w tym nieprawidłowego, oraz odpłatnej służebności.

- Umowy depozytu nieprawidłowego.

- Umowy spółki.

Opodatkowaniu podlegają również zmiany wymienionych umów, jeżeli skutkują podwyższeniem podstawy opodatkowania, a także orzeczenia sądów i ugody, które wywołują takie same skutki prawne jak wymienione czynności.

Formularz PCC-3 i termin jego złożenia

Do rozliczenia podatku PCC służy formularz deklaracji PCC-3. Należy go złożyć w urzędzie skarbowym w terminie 14 dni od dnia powstania obowiązku podatkowego, czyli najczęściej od dnia zawarcia umowy. Wraz z deklaracją należy zapłacić należny podatek.

Deklarację PCC-3 można złożyć osobiście w urzędzie skarbowym, pocztą tradycyjną lub elektronicznie. Wysyłka elektroniczna jest możliwa przez stronę rządową Ministerstwa Finansów podatki.gov.pl. Osoby fizyczne nieprowadzące działalności gospodarczej mogą autoryzować wysyłkę za pomocą danych autoryzujących (imię, nazwisko, PESEL/data urodzenia, kwota przychodu z zeznania za rok o dwa lata wcześniejszy).

W przypadku częstych transakcji (trzy lub więcej w miesiącu) obejmujących pożyczki lub sprzedaż rzeczy ruchomych/praw majątkowych, można złożyć zbiorczą deklarację PCC-4 i dokonać jednego przelewu podatku. Warunkiem jest, aby ostatnia czynność została dokonana przed upływem 14 dni od pierwszej.

Stawki podatku PCC

Stawki podatku PCC są zróżnicowane w zależności od rodzaju czynności cywilnoprawnej. Dla większości umów sprzedaży obowiązuje stawka 2% od podstawy opodatkowania. Poniższa tabela przedstawia wykaz stawek podatku PCC:

| Rodzaj umowy | Podstawa opodatkowania | Stawka |

|---|---|---|

| Umowa sprzedaży nieruchomości, rzeczy ruchomych, prawa użytkowania wieczystego, własnościowego spółdzielczego prawa do lokalu mieszkalnego, spółdzielczego prawa do lokalu użytkowego oraz wynikających z przepisów prawa spółdzielczego: prawa do domu jednorodzinnego oraz prawa do lokalu w małym domu mieszkalnym | 2% | |

| Umowa sprzedaży innych praw majątkowych | 1% | |

| Umowa zamiany, dożywocia, o dział spadku, o zniesienie współwłasności oraz darowizny przy przeniesieniu własności nieruchomości, rzeczy ruchomych, prawa użytkowania wieczystego, własnościowego spółdzielczego prawa do lokalu mieszkalnego, spółdzielczego prawa do lokalu użytkowego oraz wynikających z przepisów prawa spółdzielczego: prawa do domu jednorodzinnego oraz prawa do lokalu w małym domu mieszkalnym | 2% | |

| Umowa zamiany, dożywocia, o dział spadku, o zniesienie współwłasności oraz darowizny przy przeniesieniu własności innych praw majątkowych | 1% | |

| Umowy ustanowienia odpłatnego użytkowania, w tym nieprawidłowego, oraz odpłatnej służebności | 1% | |

| Umowy pożyczki oraz depozytu nieprawidłowego | 0,5% | |

| Ustanowienia hipoteki na zabezpieczenie wierzytelności istniejących - od kwoty zabezpieczonej wierzytelności | 0,1% | |

| Ustanowienia hipoteki na zabezpieczenie wierzytelności o wysokości nieustalonej | 19 zł | |

| Umowy spółki | 0,5% |

Uwaga: W przypadku niewykazania nabytych rzeczy lub praw majątkowych objętych PCC, stawka sankcyjna wynosi aż 20% podstawy opodatkowania. Stawka ta jest stosowana, gdy podatnik powołuje się na umowę, której wcześniej nie wykazał, podczas kontroli.

Od 1 stycznia 2024 roku obowiązuje nowa stawka 6% dla umów sprzedaży szóstego i każdego kolejnego lokalu mieszkalnego nabywanego przez tego samego kupującego w jednym lub kilku budynkach na jednej nieruchomości gruntowej.

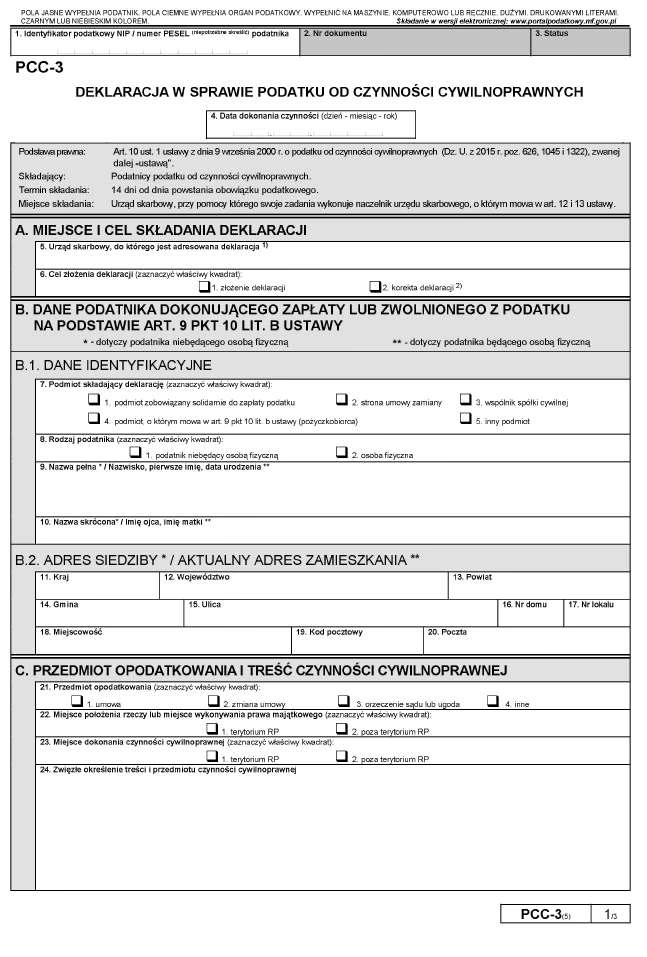

Jak krok po kroku wypełnić formularz PCC-3?

Wypełnienie formularza PCC-3 krok po kroku:

- Pola 1-4: Dane identyfikacyjne i data czynności. Wpisz NIP lub PESEL (pole 1), datę dokonania czynności cywilnoprawnej (pole 4).

- Część A: Miejsce i cel składania deklaracji. Wybierz właściwy urząd skarbowy (pole 5) i zaznacz cel złożenia deklaracji (pole 6: złożenie lub korekta).

- Część B: Dane podatnika.

- B.1. Dane identyfikacyjne. Zaznacz rodzaj podatnika (pole 7 i 8). Wpisz imię, nazwisko, datę urodzenia, imiona rodziców (pole 9 i 10) dla osoby fizycznej lub pełną i skróconą nazwę firmy (pole 9 i 10) dla osoby prawnej.

- B.2. Adres podatnika. Wpisz adres zamieszkania/siedziby firmy (pola 11-20).

- Część C: Przedmiot opodatkowania i treść czynności cywilnoprawnej.

- Wybierz rodzaj czynności (pole 21-23).

- Opisz przedmiot nabycia w polu 24 (np. marka, model, rok produkcji pojazdu, w przypadku zakupu samochodu). Podaj specyfikację przedmiotu.

- Wskaż miejsce położenia rzeczy/wykonania prawa majątkowego (pole 25) i miejsce zawarcia czynności (pole 26).

- Część D: Obliczenie należnego podatku (z wyjątkiem umowy spółki).

- Kolumna b - Podstawa opodatkowania. Wpisz wartość rynkową przedmiotu czynności (nie cenę z umowy, jeśli jest inna).

- Kolumna c - Stawka podatku. Wpisz stawkę podatku właściwą dla danej czynności (zgodnie z tabelą stawek).

- Kolumna d - Kwota podatku. Oblicz i wpisz kwotę podatku (podstawa opodatkowania x stawka podatku, zaokrąglona do pełnych złotych).

- Pole 47 - Suma podatku. Zsumuj kwoty podatku z kolumny d i wpisz wynik.

- Część E: Obliczenie należnego podatku od umowy spółki/zmiany umowy spółki. Wypełnij tylko w przypadku umowy spółki. Określ typ spółki, podstawę opodatkowania i oblicz podatek (pola 48-53). W polu 51 wprowadź opłaty i koszty związane z umową spółki.

- Część F: Podatek do zapłaty. Przenieś kwotę podatku z pola 47 lub 53 do pola 54.

- Część G: Informacje dodatkowe. Wpisz dodatkowe informacje, jeśli są potrzebne (pole 55).

- Część H: Informacja o załącznikach. Wpisz liczbę załączników (pole 64), jeśli do deklaracji dołączono załączniki (np. w przypadku więcej niż dwóch stron umowy).

- Część I: Podpis. Podpisz deklarację, wpisz imię, nazwisko i datę wypełnienia (pola 65-68).

Księgowanie podatku PCC jako koszt podatkowy

Zapłacony podatek PCC, jeżeli dotyczy czynności związanej z działalnością gospodarczą, może stanowić koszt uzyskania przychodów. Sposób księgowania zależy od rodzaju wydatku i momentu poniesienia PCC.

- PCC od zakupu towarów lub wyposażenia: Można ująć bezpośrednio w kosztach w dacie poniesienia w kolumnie 13 KPiR (Pozostałe wydatki).

- PCC od zakupu środka trwałego:

- Jeżeli zapłacony do dnia przyjęcia środka trwałego do użytkowania - zwiększa wartość początkową środka trwałego.

- Jeżeli zapłacony po przyjęciu środka trwałego do użytkowania - ujmuje się bezpośrednio w kosztach.

Księgowanie podatku PCC w systemie wFirma.pl

W systemie wFirma.pl księgowanie podatku PCC związanego z zakupem towarów lub wyposażenia odbywa się poprzez dowód wewnętrzny (DW). Należy przejść do zakładki WYDATKI » KSIĘGOWANIE » DODAJ » DOWÓD WEWNĘTRZNY. W oknie DW wprowadź datę zapłaty, nazwę wydatku (np. Podatek PCC) i kwotę. Wybierz schemat księgowy KOSZT PROWADZENIA DZIAŁALNOŚCI. Do wygenerowanego DW dołącz potwierdzenie płatności.

Ten sam schemat stosuje się dla PCC od środka trwałego, jeżeli podatek zapłacono po wprowadzeniu środka trwałego do ewidencji. W przypadku PCC od środka trwałego zapłaconego przed wprowadzeniem do ewidencji, kwotę podatku należy dodać w polu DODATKOWE KOSZTY ZAKUPU podczas wprowadzania faktury zakupu środka trwałego w zakładce WYDATKI » KSIĘGOWANIE » DODAJ » FAKTURA VAT/FAKTURA (BEZ VAT)/WYDATEK.

Najczęściej zadawane pytania (FAQ) dotyczące podatku PCC-3

- Co to jest podatek PCC?

- Podatek od czynności cywilnoprawnych (PCC) to podatek, który należy zapłacić od określonych transakcji cywilnoprawnych, takich jak zakup samochodu, nieruchomości, czy zawarcie umowy pożyczki.

- Kiedy muszę zapłacić podatek PCC?

- Podatek PCC należy zapłacić w terminie 14 dni od dnia powstania obowiązku podatkowego, czyli najczęściej od dnia zawarcia umowy.

- Jak wypełnić deklarację PCC-3?

- Szczegółowy przewodnik wypełniania PCC-3 krok po kroku znajduje się w sekcji "Jak krok po kroku wypełnić formularz PCC-3?" powyżej.

- Jakie są stawki podatku PCC?

- Stawki podatku PCC różnią się w zależności od rodzaju czynności. Najczęściej spotykana stawka to 2% (np. przy umowie sprzedaży rzeczy ruchomych powyżej 1000 zł). Szczegółowe stawki znajdziesz w tabeli "Stawki podatku PCC" powyżej.

- Czy mogę odliczyć podatek PCC od dochodu?

- Tak, w przypadku gdy podatek PCC jest związany z prowadzoną działalnością gospodarczą, może stanowić koszt uzyskania przychodów. Sposób księgowania zależy od rodzaju wydatku.

Podsumowanie

Prawidłowe księgowanie podatku PCC-3 jest istotne dla zachowania zgodności z przepisami podatkowymi. Zrozumienie zasad dotyczących czynności podlegających opodatkowaniu, terminów składania deklaracji i stawek podatku pozwala uniknąć błędów i potencjalnych problemów. Mamy nadzieję, że ten artykuł dostarczył wyczerpujących informacji na temat księgowania PCC-3 i ułatwi Ci prawidłowe rozliczanie tego podatku.

Jeśli chcesz poznać inne artykuły podobne do Jak zaksięgować podatek PCC-3? Poradnik krok po kroku, możesz odwiedzić kategorię Rachunkowość.