01/04/2024

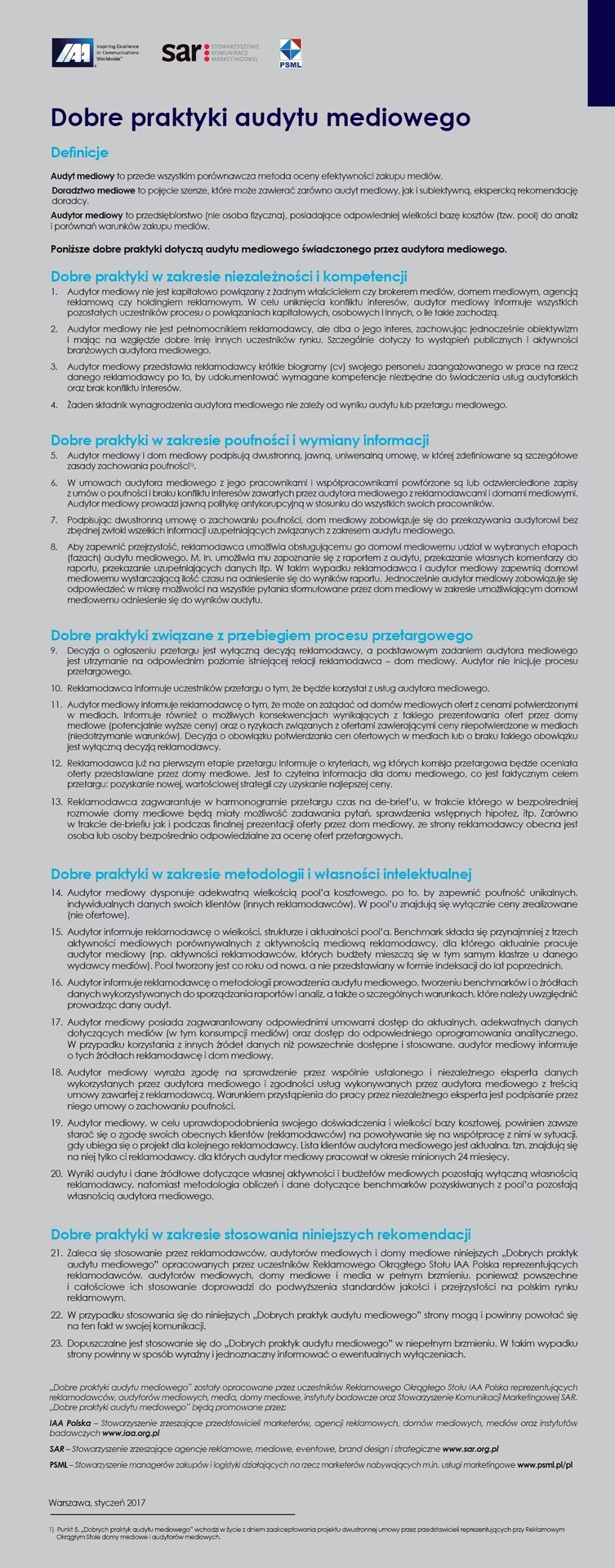

W dzisiejszym złożonym świecie biznesu, audyt odgrywa kluczową rolę w zapewnieniu przejrzystości, odpowiedzialności i zaufania. Ale co tak naprawdę oznacza „dobra praktyka” w audycie? To więcej niż tylko przestrzeganie przepisów; to zestaw zasad i działań, które, stosowane konsekwentnie, prowadzą do skutecznego i wartościowego audytu. Dobre praktyki stanowią fundament solidnego systemu kontroli wewnętrznej, minimalizując ryzyko błędów, nadużyć i nieprawidłowości. W tym artykule przyjrzymy się bliżej kluczowym elementom dobrej praktyki w audycie, analizując ich znaczenie i wpływ na efektywność organizacji.

- Segregacja obowiązków: fundament kontroli wewnętrznej

- Polityki i procedury: mapa drogowa dla działań

- Ochrona aktywów: zabezpieczenie zasobów organizacji

- Efektywność i skuteczność: optymalizacja operacji

- Przegląd i zatwierdzanie: zapewnienie jakości i dokładności

- Sprawozdawczość: przejrzystość i informacja

- Rachunkowość: kręgosłup sprawozdawczości finansowej

- Terminowość: klucz do efektywnego działania

- Podsumowanie

- Najczęściej zadawane pytania (FAQ)

Segregacja obowiązków: fundament kontroli wewnętrznej

Segregacja obowiązków to fundamentalna zasada dobrej praktyki w audycie, która polega na rozdzieleniu kluczowych funkcji w ramach działu lub procesu. Chodzi o to, aby jedna osoba nie była odpowiedzialna za cały proces od początku do końca. Funkcje, które powinny być rozdzielone, obejmują:

- Zatwierdzanie transakcji

- Przechowywanie aktywów

- Rejestrowanie transakcji

Brak odpowiedniej segregacji obowiązków stwarza poważne ryzyko, prowadząc do potencjalnych problemów, takich jak:

- Przywłaszczenie aktywów

- Nieprawidłowe sprawozdania finansowe

- Niedokładna dokumentacja finansowa (błędy lub nieprawidłowości)

- Niewykryte nieprawidłowe wykorzystanie środków lub modyfikacja danych

Najlepsze praktyki w segregacji obowiązków:

- Zaprojektuj system kontroli i równowagi, aby zmniejszyć prawdopodobieństwo błędów i nieprawidłowości.

- Osoba przygotowująca dokumentację nie powinna być tą samą osobą, która zatwierdza i wykonuje transakcję (np. jedna osoba nie powinna móc przyjmować gotówki, rejestrować depozytów bankowych, dokonywać wpłat bankowych i uzgadniać konta).

Polityki i procedury: mapa drogowa dla działań

Pisane polityki i procedury stanowią formalizację kryteriów zarządzania dla realizacji operacji organizacji. Opracowywanie i dokumentowanie polityk i procedur jest odpowiedzialnością kierownictwa. Powinny one dokumentować procesy biznesowe, zakres odpowiedzialności pracowników, operacje działów i promować jednolitość w wykonywaniu i rejestrowaniu transakcji. Dokładne polityki i procedury służą jako skuteczne narzędzia szkoleniowe dla pracowników.

Jeśli pisane polityki i procedury nie istnieją, są niedokładne, niekompletne lub po prostu nieaktualne, mogą wystąpić następujące problemy:

- Niedokładne i nierzetelne zapisy finansowe z powodu nieprawidłowego rejestrowania transakcji.

- Niespójne praktyki wśród pracowników i/lub działów.

- Błędy w przetwarzaniu z powodu braku wiedzy.

- Brak możliwości egzekwowania odpowiedzialności pracowników.

Najlepsze praktyki w zakresie polityk i procedur:

- Dokumentuj wszystkie istotne praktyki biznesowe, procesy i polityki.

- Udostępnij polityki i procedury wszystkim pracownikom.

- Upewnij się, że są one dokładne, kompletne i aktualne przez cały czas.

- Aktualizuj polityki i procedury w przypadku zmian w procesach biznesowych i politykach. Jest to szczególnie ważne, gdy opracowywane i wdrażane są nowe systemy lub zachodzą inne zmiany organizacyjne.

- Niezwłocznie informuj o istotnych zmianach wszystkich pracowników, których dotyczą zmiany, aby mieli świadomość wszelkich modyfikacji ich codziennych obowiązków i odpowiedzialności.

- W przypadku zmian personalnych (np. zatrudnienie nowych pracowników, awanse itp.), udokumentowane polityki i procedury ułatwią szkolenie i zapewnią wytyczne dla odpowiednich stanowisk.

- Polityki i procedury są skuteczne tylko wtedy, gdy ludzie są ich świadomi i rozumieją je.

Ochrona aktywów: zabezpieczenie zasobów organizacji

Aktywa to zasoby ekonomiczne, które firma posiada i które mają przynosić korzyści w przyszłości. Gotówka, materiały biurowe, towary handlowe, meble, sprzęt, grunty, budynki i wrażliwe lub poufne dane to tylko niektóre przykłady. Należy podjąć środki ochronne, aby zapewnić utrzymanie aktywów w odpowiednio kontrolowanym i bezpiecznym środowisku. Najważniejszym rodzajem środków ochronnych w zakresie ochrony aktywów jest stosowanie fizycznych środków ostrożności. Jeśli fizyczne środki ostrożności nie są wprowadzone, mogą wystąpić następujące problemy:

- Kradzież

- Zagubienie lub zgubienie przedmiotów

- Popełnienie oszustwa przy użyciu nieautoryzowanych danych

- Nieautoryzowane transakcje lub przetwarzanie, jeśli dane nie są odpowiednio chronione

- Dodatkowe wydatki i utrata przychodów dla organizacji.

Najlepsze praktyki w zakresie ochrony aktywów:

- Aby zapewnić odpowiednią ochronę aktywów, należy wykonać następujące czynności:

- Przechowuj wszystkie aktywa w bezpiecznym, zamkniętym miejscu.

- Gotówka powinna być przechowywana najlepiej w sejfie ognioodpornym.

- Ogranicz dostęp do danych i innych aktywów do ograniczonej liczby osób w dziale lub organizacji.

- Zapewnij w systemach właściwe kontrole dostępu (np. identyfikatory użytkowników i hasła, które są unikalne i system wymusza ich częstą zmianę).

Efektywność i skuteczność: optymalizacja operacji

Efektywne działanie to realizacja celów i zadań w dokładny i terminowy sposób przy użyciu minimalnych zasobów. Nieskuteczność operacyjna występuje, gdy wykonywane są procesy, które nie przynoszą dodatkowych korzyści lub wartości. Operacje uważa się za skuteczne, gdy funkcjonują zgodnie z przeznaczeniem. Na przykład, jeśli dwie osoby są odpowiedzialne za wykonywanie tej samej funkcji w ramach procesu, wystąpiłoby powielanie wysiłków. Jest to nieefektywne i nieskuteczne wykorzystanie czasu i zasobów.

Nieskuteczność i nieefektywność mogą skutkować brakiem dostępności zasobów i mogą spowodować, że jednostka nie będzie w stanie osiągnąć swoich celów. Często skutkuje to dodatkowymi kosztami operacyjnymi dla organizacji. Koszty te można mierzyć w dodatkowych wynagrodzeniach za nadgodziny potrzebnych do realizacji celów i zadań, niezrealizowanych celach, utraconej produktywności lub braku możliwości przyjęcia dodatkowej odpowiedzialności. W związku z tym nieskuteczność skutkuje niemożnością skutecznego osiągania celów.

Najlepsze praktyki w zakresie efektywności i skuteczności:

- W dążeniu do promowania efektywności i skuteczności operacyjnej działy i/lub organizacje powinny rozważyć następujące działania:

- Analizuj procesy biznesowe i identyfikuj oraz eliminuj wszelkie powielane wysiłki.

- Usprawnij procesy poprzez redukcję wszelkich procedur, które nie dodają wartości.

- Zidentyfikuj wszelkie procesy, które były wykonywane tylko dlatego, że „zawsze tak robiliśmy”. Ustal, czy te procesy są nadal potrzebne. Jeśli tak, zidentyfikuj metody, które pozwoliłyby na ukończenie kroków w bardziej terminowy lub efektywny sposób.

- Dąż do przetwarzania dokumentów i/lub transakcji w minimalnym wymaganym czasie, aby zwiększyć efektywność i skuteczność jednostki.

- Zastosuj metodologię kosztów i korzyści podczas analizowania i opracowywania nowych procesów. Jeśli koszty przewyższają korzyści, rozważ eliminację procedur lub znaczące zmniejszenie liczby kroków potrzebnych do zakończenia procesu.

- Myśl „nieszablonowo”. Szukaj bardziej innowacyjnych sposobów na osiągnięcie celów i zadań.

- Automatyzuj tam, gdzie to możliwe.

Przegląd i zatwierdzanie: zapewnienie jakości i dokładności

Gdy proces jest wykonywany w dziale, zawsze powinien istnieć kolejny poziom przeglądu i zatwierdzenia dokonywany przez kompetentną osobę niezależną od procesu. Zatwierdzenie powinno być udokumentowane, aby potwierdzić, że przegląd został dokonany. Przegląd i zatwierdzenie to kontrole, które pomagają kierownictwu ocenić, czy cele operacyjne i personalne są osiągane.

Brak lub nieadekwatny przegląd i zatwierdzenie mogą skutkować następującymi problemami:

- Błędy mogą zostać przeoczone, co spowoduje nieprawidłowości, które mogą wpłynąć na decyzje finansowe, jak i operacyjne.

- Niedokładne lub niekompletne informacje na kontach i/lub w raportach.

- Brak możliwości wykrycia nieprawidłowości.

Najlepsze praktyki w zakresie przeglądu i zatwierdzania:

- Należy przeprowadzić dokładny przegląd procesów, transakcji i raportów pod kątem dokładności, kompletności i terminowości.

- Osoba dokonująca przeglądu powinna być osobą posiadającą wiedzę na temat wykonywanych pozycji lub obszarów, tak aby była w stanie łatwo zidentyfikować błędy i/lub pominięcia.

- Osobą dokonującą przeglądu powinna być osoba, która ma uprawnienia (np. rola kierownicza), która jest w stanie zatwierdzać, udzielać wskazówek i podejmować decyzje dotyczące przeglądanych pozycji.

- Osobą dokonującą przeglądu powinna być osoba, która nie wykonuje danego procesu.

- Dowód przeglądu i zatwierdzenia powinien być udokumentowany (np. podpisany lub parafowany i datowany przez osobę dokonującą przeglądu/zatwierdzającą).

Sprawozdawczość: przejrzystość i informacja

Sprawozdawczość jest definiowana jako ujawnianie faktów dotyczących podmiotu. Fakty te mogą mieć charakter finansowy, regulacyjny lub statystyczny. Osoby podejmujące decyzje wykorzystują te fakty do formułowania założeń dotyczących podmiotu.

Niedokładna lub niekompletna sprawozdawczość może skutkować następującymi problemami:

- Utrata funduszy na badania i dotacji państwowych.

- Trudności w uzyskaniu finansowania dłużnego.

- Obniżona wiarygodność.

Najlepsze praktyki w zakresie sprawozdawczości:

- Ponieważ osoby podejmujące decyzje polegają na faktach przedstawionych w raportach, konieczne jest, aby informacje były:

- Dokładne, kompletne i aktualne.

- W pełni ujawnione.

- Zwięzłe.

- Obiektywne.

- Dostarczone na czas.

Rachunkowość: kręgosłup sprawozdawczości finansowej

Rachunkowość to system, który mierzy działalność gospodarczą, przetwarza te informacje w raporty i przekazuje te ustalenia osobom podejmującym decyzje. Dwie główne kontrole systemu rachunkowości to dokładne księgowanie transakcji oraz adekwatny przegląd i uzgadnianie kont.

Nieadekwatne kontrole systemu rachunkowości organizacji mogą skutkować:

- Nieprawidłowe sprawozdania finansowe.

- Niedokładne i nierzetelne zapisy finansowe.

Najlepsze praktyki w zakresie rachunkowości:

- Aby pomóc zapewnić istnienie silnych kontroli rachunkowości, kierownictwo powinno zapewnić:

- Pracownicy są odpowiednio przeszkoleni w zakresie wykonywania funkcji księgowych.

- Tylko upoważniony personel może ustalać lub modyfikować atrybuty księgi rachunkowej (np. konta, kody obiektów, kody transakcji).

- Transakcje, korygujące zapisy księgowe i raporty są przeglądane pod kątem dokładności, kompletności i terminowości przetwarzania przed ich zatwierdzeniem.

- Konta są uzgadniane co miesiąc.

- Osoby dokonujące uzgodnienia kont są niezależne od procesu wpływów gotówkowych lub wypływów gotówkowych.

- Pozycje do uzgodnienia, błędy i pominięcia są identyfikowane i korygowane na czas.

- Uzgadniania kont są dokumentowane.

- Uzgadniania są przeglądane i zatwierdzane.

- Zautomatyzowane systemy rachunkowości są właściwie opracowywane przez kompetentny personel księgowy i informatyczny.

- Zautomatyzowane systemy rachunkowości mają odpowiedni poziom kontroli danych wejściowych i przetwarzania, aby zapewnić integralność raportowanych danych finansowych.

- W ramach funkcji księgowej istnieje właściwa segregacja obowiązków.

Terminowość: klucz do efektywnego działania

Mówiąc najprościej, terminowość oznacza dotrzymywanie wyznaczonych terminów.

Niedotrzymywanie terminów może skutkować następującymi problemami:

- Może dojść do nieefektywności.

- Mogą zostać nałożone grzywny lub kary.

- Można stracić potencjalne projekty lub klientów.

- Może to negatywnie wpłynąć na inne procesy operacyjne.

Najlepsze praktyki w zakresie terminowości:

- Często terminowość przetwarzania nie jest najważniejszym priorytetem na indywidualnej liście „do zrobienia”. Ponieważ organizacje wciąż dążą do robienia więcej przy mniejszych nakładach i tworzenia większej efektywności operacyjnej i zysków, terminowość stała się ważna dla ogólnego sukcesu całej organizacji. Jest to jeden obszar, w którym wszyscy pracownicy mogą analizować swoje przepływy pracy i identyfikować sposoby na mądrzejszą pracę i oszczędność czasu.

- Oto kilka wskazówek:

- Zrozum wszystkie wymagane terminy, w szczególności te, które „nie podlegają negocjacjom”, takie jak terminy ustawowe.

- Zapewnij odpowiednie wyprzedzenie czasowe, aby upewnić się, że produkt pracy lub raport jest kompletny, dokładny i został przejrzany przed jego złożeniem. Dotrzymanie terminu jest świetne, ale dostarczenie produktu wysokiej jakości na czas jest lepsze. Jeśli trzeba go zwrócić w celu dokonania poprawek lub uzupełnień, termin nie został dotrzymany.

- Ustalaj priorytety działań, gdy zbliżają się krytyczne terminy.

- Zapewnij odpowiednie zasoby, przeszkolone i zdolne do wykonania zadań w celu dotrzymania terminów.

- Jeśli nie można dotrzymać terminów, powiadom odpowiednie strony z wyprzedzeniem. Ustal, czy termin podlega negocjacjom. Zobowiąż się do nowej daty i bądź gotów zrobić wszystko, co konieczne, aby go dotrzymać.

- Stwórz synergię w jednostce lub organizacji, która obejmuje filozofię Kaizen, że ciągłe doskonalenie procesów oznacza, że produkt jest wysokiej jakości, jeśli jest świetny i na czas.

Podsumowanie

Dobre praktyki w audycie nie są jedynie zbiorem wytycznych, ale raczej fundamentalnym podejściem do zapewnienia rzetelności, efektywności i wartości dodanej dla organizacji. Poprzez wdrożenie zasad segregacji obowiązków, solidnych polityk i procedur, ochrony aktywów, dążenia do efektywności, rzetelnej sprawozdawczości, dokładnej rachunkowości i terminowości działań, organizacje mogą znacząco wzmocnić swoje systemy kontroli wewnętrznej i osiągnąć wyższy poziom zaufania i wiarygodności. Pamiętajmy, że dobre praktyki to inwestycja w przyszłość organizacji, która przynosi długoterminowe korzyści i pomaga budować trwały sukces.

Najczęściej zadawane pytania (FAQ)

- Co to są dobre praktyki w audycie?

Dobre praktyki w audycie to zbiór zasad i działań, które, stosowane konsekwentnie, prowadzą do skutecznego i wartościowego audytu. Obejmują one m.in. segregację obowiązków, jasne polityki i procedury, ochronę aktywów, dążenie do efektywności, rzetelną sprawozdawczość, dokładną rachunkowość i terminowość działań. - Dlaczego segregacja obowiązków jest ważna?

Segregacja obowiązków minimalizuje ryzyko nadużyć i błędów, ponieważ uniemożliwia jednej osobie pełną kontrolę nad całym procesem, od zatwierdzenia do rejestracji i przechowywania aktywów. - Jakie korzyści przynosi stosowanie dobrych praktyk w audycie?

Stosowanie dobrych praktyk w audycie wzmacnia kontrolę wewnętrzną, minimalizuje ryzyko błędów i nadużyć, poprawia efektywność operacji, zwiększa wiarygodność sprawozdań finansowych i buduje zaufanie interesariuszy. - Czy polityki i procedury muszą być pisemne?

Tak, pisemne polityki i procedury są kluczowe, ponieważ zapewniają jasne wytyczne dla pracowników, ułatwiają szkolenie i zapewniają spójność w działaniach organizacji. - Jak terminowość wpływa na audyt?

Terminowość jest istotna, ponieważ opóźnienia w audycie mogą prowadzić do nieefektywności, kar finansowych i utraty zaufania. Dotrzymywanie terminów jest kluczowe dla sprawnego działania organizacji.

Jeśli chcesz poznać inne artykuły podobne do Dobre praktyki w audycie: klucz do skuteczności, możesz odwiedzić kategorię Audyt.