09/05/2024

W świecie finansów i księgowości termin dług jest wszechobecny i fundamentalny. Dług, w najprostszym ujęciu, to suma pieniędzy pożyczona z zamiarem jej spłaty w przyszłości. Dotyczy to zarówno osób fizycznych, jak i przedsiębiorstw. Zrozumienie natury długu, jego rodzajów i metod ewidencji jest kluczowe dla prawidłowego zarządzania finansami i prowadzenia ksiąg rachunkowych. W tym artykule szczegółowo omówimy pojęcie długu w kontekście księgowości, analizując jego różne aspekty i implikacje.

Czym jest dług w terminologii księgowej?

Dług w księgowości reprezentuje zobowiązanie podmiotu (osoby fizycznej lub przedsiębiorstwa) do oddania pożyczonej sumy pieniędzy. Powstaje on, gdy podmiot zaciąga pożyczkę, dokonuje zakupów na kredyt lub emituje obligacje. Wysokość długu to kwota, którą podmiot jest winien wierzycielowi. Dług jest powszechnym elementem działalności gospodarczej, szczególnie w przypadku większych inwestycji lub finansowania bieżącej działalności. Spłata długu zazwyczaj następuje w ustalonym terminie lub w ratach, a do pożyczonej kwoty często doliczane są odsetki, wyrażane jako procent długu naliczany w określonym okresie, najczęściej miesięcznym.

Rodzaje długu

Dług można podzielić na różne kategorie w zależności od kryteriów. Najczęściej rozróżnia się długi ze względu na podmiot zaciągający zobowiązanie oraz charakter długu.

Długi osób fizycznych

Osoby fizyczne najczęściej zaciągają długi w formie:

- Kredytów konsumenckich: na zakup towarów i usług, np. sprzętu AGD, elektroniki, samochodów.

- Kredytów hipotecznych: na zakup nieruchomości, np. domów, mieszkań.

- Kart kredytowych: linia kredytowa dostępna do wykorzystania na bieżące wydatki.

- Pożyczek gotówkowych: na dowolny cel, często z wyższym oprocentowaniem.

- Debetu na rachunku bankowym: możliwość wydawania więcej pieniędzy niż aktualne saldo konta.

Długi przedsiębiorstw

Przedsiębiorstwa mogą zaciągać długi w różnych formach w zależności od potrzeb i skali działalności:

- Kredytów bankowych: na finansowanie inwestycji, kapitału obrotowego, ekspansji.

- Pożyczek od instytucji finansowych i inwestorów: alternatywne źródło finansowania działalności.

- Emisji obligacji: forma długu długoterminowego, pozwalająca na pozyskanie dużego kapitału.

- Kredytów kupieckich: odroczenie terminu płatności za zakupione towary lub usługi od dostawców.

- Linii kredytowych: elastyczne źródło finansowania krótkoterminowego, np. na pokrycie bieżących wydatków.

Przykłady długu

Przykład długu osoby fizycznej

Pan Jan postanawia kupić nowy telewizor za 2000 zł. Nie posiada aktualnie wystarczającej gotówki, więc decyduje się skorzystać z karty kredytowej i obciąża nią całą kwotę. Saldo na karcie kredytowej Pana Jana wynosi teraz 2000 zł i jest to jego dług. Karty kredytowe zazwyczaj charakteryzują się wysokim oprocentowaniem, dlatego ważne jest, aby dług z karty kredytowej spłacać jak najszybciej.

Przykład długu przedsiębiorstwa

Firma XYZ planuje uruchomienie nowej linii produkcyjnej, ale brakuje jej kapitału. Po przeanalizowaniu ofert, firma zaciąga kredyt inwestycyjny w banku na kwotę 100 000 zł. Firma XYZ ma teraz 100 000 zł długu, który będzie musiała spłacać w ratach przez określony czas. Do długu zostaną doliczone odsetki, a w przypadku opóźnień w spłacie mogą zostać naliczone kary.

Czy każdy dług jest zły?

W społeczeństwie panuje często przekonanie, że dług jest czymś negatywnym i należy go unikać. Choć ostrożność w zaciąganiu zobowiązań jest zazwyczaj wskazana, istnieją sytuacje, w których dług może być uznany za „dobry” zarówno w finansach osobistych, jak i w biznesie.

„Dobry” dług dla osób fizycznych

Za „dobry” dług dla osób fizycznych można uznać na przykład:

- Kredyt hipoteczny: finansowanie zakupu nieruchomości, która zazwyczaj zyskuje na wartości w czasie. Przy niskich stopach procentowych kredyt hipoteczny może nawet pozytywnie wpłynąć na zdolność kredytową.

- Kredyt studencki: inwestycja w edukację, która zwiększa potencjał zarobkowy w przyszłości.

Inne rodzaje długu, szczególnie kredyty konsumenckie i karty kredytowe, mogą negatywnie wpływać na sytuację finansową i zdolność kredytową, jeśli nie są odpowiednio zarządzane.

„Dobry” dług dla przedsiębiorstw

Dla przedsiębiorstw dług jest często nieodzownym elementem rozwoju i funkcjonowania. Początkujące firmy często korzystają z długu na start-up, a firmy rozwijające się na inwestycje i ekspansję. Ważne jest jednak, aby dług był utrzymywany na „zdrowym” poziomie. Zbyt wysoki poziom zadłużenia może prowadzić do problemów z płynnością finansową i utraty zaufania inwestorów.

Wskaźnikiem zdrowego poziomu zadłużenia jest wskaźnik zadłużenia, który powinien być niższy niż 1, aby przedsiębiorstwo było postrzegane jako wiarygodne i mogło pozyskać dodatkowe finansowanie.

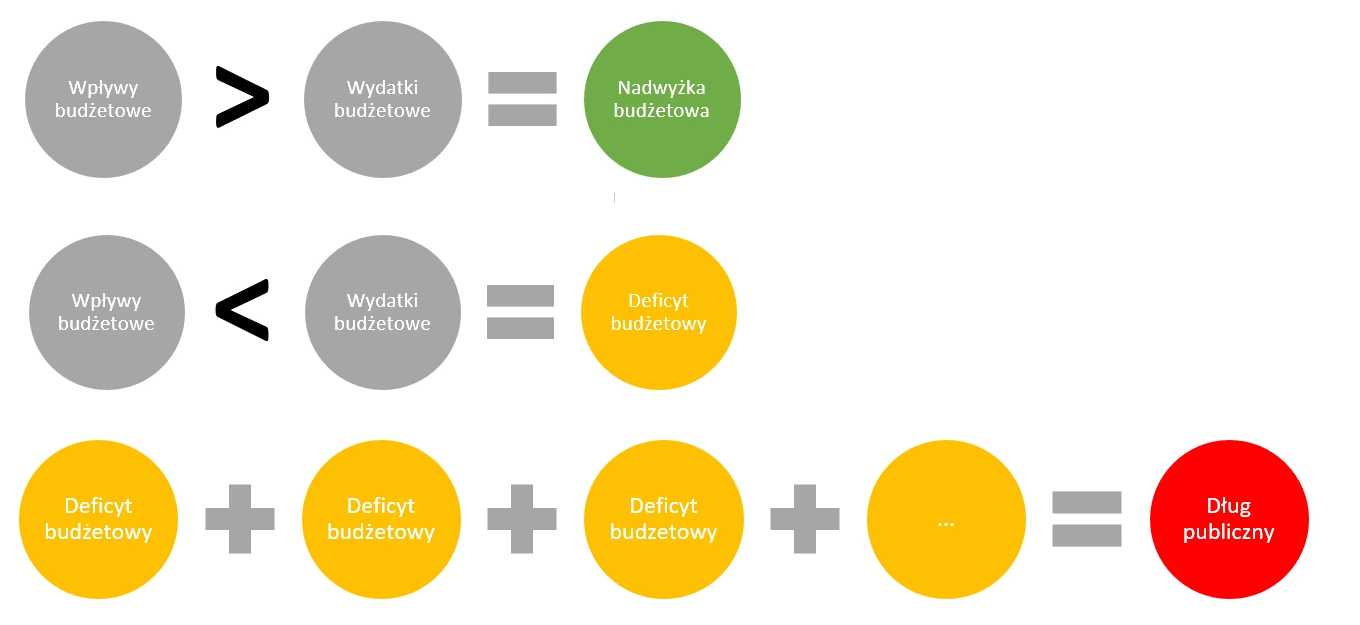

Ewidencja długu w księgowości

W księgowości dług jest klasyfikowany jako zobowiązanie. W bilansie dług może przyjmować różne formy, od zobowiązań z tytułu wynagrodzeń po zobowiązania podatkowe. Jednak najczęściej termin „dług” odnosi się do kredytów krótkoterminowych i długoterminowych oraz obligacji w przypadku przedsiębiorstw.

Księgowanie transakcji związanych z długiem

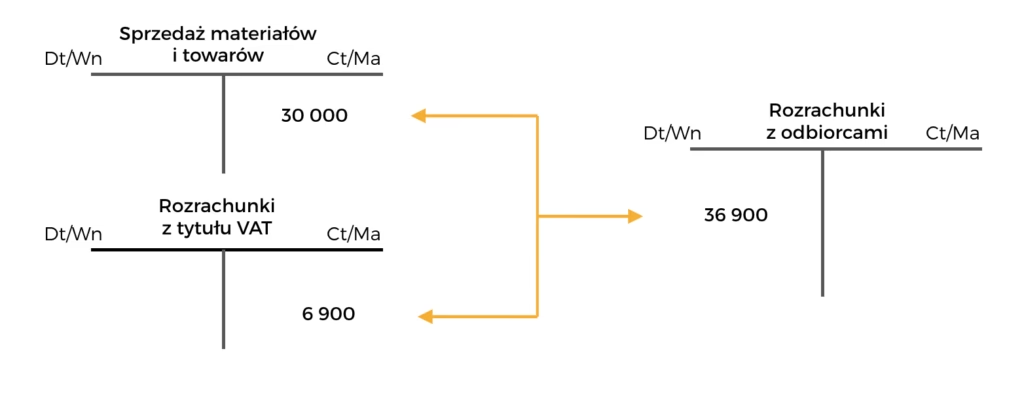

Prawidłowa ewidencja długu jest kluczowa dla rzetelności ksiąg rachunkowych. Transakcje związane z długiem obejmują:

- Zaciągnięcie kredytu: W momencie zaciągnięcia kredytu, księguje się Wn konto „Środki pieniężne w kasie i na rachunkach” oraz Ma konto „Kredyty bankowe” (krótkoterminowe lub długoterminowe, w zależności od rodzaju kredytu).

- Zapłata odsetek: W przypadku zapłaty samych odsetek, księguje się Wn konto „Koszty finansowe” (odsetki) oraz Ma konto „Środki pieniężne w kasie i na rachunkach”.

- Zapłata raty kredytu (część kapitałowa i odsetkowa): W przypadku spłaty raty kredytu, księguje się Wn konto „Koszty finansowe” (odsetki), Wn konto „Kredyty bankowe” (część kapitałowa) oraz Ma konto „Środki pieniężne w kasie i na rachunkach”.

- Spłata całości kredytu: W momencie spłaty całości kredytu, księguje się Wn konto „Kredyty bankowe” oraz Ma konto „Środki pieniężne w kasie i na rachunkach”.

Prezentacja długu w bilansie

Część długu, która jest płatna w ciągu najbliższych dwunastu miesięcy, prezentowana jest w bilansie w części zobowiązań krótkoterminowych. Pozostała część długu (płatna w terminie dłuższym niż dwanaście miesięcy) prezentowana jest w części zobowiązań długoterminowych. Taki podział długu pozwala na lepszą ocenę płynności finansowej przedsiębiorstwa.

Zarządzanie długiem i płatnościami

Efektywne zarządzanie długiem jest kluczowe dla utrzymania stabilności finansowej zarówno osób fizycznych, jak i przedsiębiorstw. Rzetelna ewidencja długu, terminowe spłaty rat i kontrola poziomu zadłużenia to podstawowe elementy skutecznego zarządzania długiem.

Dla przedsiębiorstw, szczególnie małych i średnich, pomocne w zarządzaniu długiem i płatnościami mogą być programy księgowe, takie jak Debitoor. Ułatwiają one ewidencję transakcji, monitorowanie terminów płatności i generowanie raportów finansowych.

Najczęściej zadawane pytania (FAQ)

- Czy dług zawsze wiąże się z odsetkami?

- Zazwyczaj tak, choć istnieją wyjątki, np. pożyczki bezodsetkowe między członkami rodziny. W większości przypadków do pożyczonej kwoty doliczane są odsetki jako wynagrodzenie dla wierzyciela.

- Jak dług wpływa na bilans przedsiębiorstwa?

- Dług jest prezentowany w bilansie jako zobowiązanie. Dług krótkoterminowy w zobowiązaniach krótkoterminowych, a dług długoterminowy w zobowiązaniach długoterminowych. Wysoki poziom zadłużenia może negatywnie wpływać na ocenę kondycji finansowej przedsiębiorstwa.

- Jakie są konsekwencje braku spłaty długu?

- Konsekwencje braku spłaty długu mogą być poważne, zarówno dla osób fizycznych, jak i przedsiębiorstw. Mogą to być kary umowne, windykacja, postępowanie sądowe, egzekucja komornicza, negatywny wpis do rejestru dłużników i pogorszenie zdolności kredytowej.

- Czy warto zaciągać dług na rozwój firmy?

- W wielu przypadkach dług jest niezbędny do rozwoju firmy, szczególnie na początku działalności lub przy większych inwestycjach. Ważne jest jednak, aby rozważnie analizować ryzyko, kontrolować poziom zadłużenia i mieć plan spłaty długu.

Podsumowanie

Dług jest nieodłącznym elementem gospodarki i finansów. Zrozumienie jego natury, rodzajów, metod ewidencji i zasad zarządzania jest kluczowe dla sukcesu finansowego. Prawidłowa ewidencja długu w księgowości, odpowiedzialne zaciąganie zobowiązań i terminowa spłata to fundamenty zdrowych finansów osobistych i przedsiębiorstwa.

Jeśli chcesz poznać inne artykuły podobne do Dług w księgowości: Kompleksowy przewodnik, możesz odwiedzić kategorię Księgowość.