09/05/2024

W świecie finansów i księgowości termin dług jest fundamentalny. Zrozumienie, czym jest dług, jak go ewidencjonować i zarządzać nim, jest kluczowe dla zdrowia finansowego każdej firmy i osoby fizycznej. W tym artykule szczegółowo omówimy pojęcie długu w kontekście księgowym, analizując jego rodzaje, wpływ na bilans oraz zasady ewidencji.

Czym jest dług w księgowości? Definicja

Dług w terminologii księgowej to suma pieniędzy, którą firma lub osoba fizyczna jest winna wierzycielowi. Powstaje on w wyniku zaciągnięcia pożyczki, zakupu na kredyt lub innych zobowiązań finansowych. Mówiąc prościej, dług to zobowiązanie do zwrotu określonej kwoty pieniędzy, zazwyczaj w określonym terminie i z ewentualnymi odsetkami.

Dług jest nieodłącznym elementem działalności gospodarczej. Firmy często korzystają z długu, aby finansować swoją działalność operacyjną, inwestycje lub rozwój. Dzięki dostępowi do zewnętrznego kapitału, przedsiębiorstwa mogą realizować ambitne plany, które nie byłyby możliwe tylko przy wykorzystaniu własnych środków.

Rodzaje długów

Długi można klasyfikować na różne sposoby, w zależności od kryterium podziału. Najczęściej spotykany podział to:

- Długi krótkoterminowe: Są to zobowiązania, które należy spłacić w ciągu jednego roku. Przykłady to kredyty krótkoterminowe, zobowiązania handlowe (wynikające z faktur zakupu), zaległe wynagrodzenia, czy bieżące raty kredytów długoterminowych.

- Długi długoterminowe: Są to zobowiązania, których termin spłaty przekracza jeden rok. Do tej kategorii zaliczamy kredyty hipoteczne, kredyty inwestycyjne, obligacje, czy leasing finansowy.

Dodatkowo, możemy wyróżnić długi:

- Długi zabezpieczone: Są to długi, które są zabezpieczone aktywami firmy, np. kredyt hipoteczny zabezpieczony nieruchomością. W przypadku braku spłaty, wierzyciel ma prawo do przejęcia zabezpieczenia.

- Długi niezabezpieczone: Nie posiadają konkretnego zabezpieczenia, np. kredyt obrotowy czy karta kredytowa. W przypadku problemów ze spłatą, odzyskanie należności jest trudniejsze dla wierzyciela.

Długi a osoby fizyczne i firmy – przykłady

Zarówno osoby fizyczne, jak i firmy, mogą zaciągać długi. Źródła i rodzaje długów mogą się różnić, ale fundamentalna zasada pozostaje ta sama – zobowiązanie do spłaty.

Przykłady długów osób fizycznych:

- Karty kredytowe: Używane do codziennych zakupów, mogą generować wysokie odsetki, jeśli saldo nie jest spłacane regularnie.

- Kredyty hipoteczne: Zaciągane na zakup nieruchomości, zazwyczaj długoterminowe i z niższym oprocentowaniem w porównaniu do kart kredytowych.

- Kredyty gotówkowe i ratalne: Wykorzystywane na różnorodne cele, od remontu mieszkania po zakup samochodu.

- Pożyczki studenckie: Pomagają sfinansować edukację, spłacane po ukończeniu studiów.

Przykłady długów firm:

- Kredyty bankowe: Najpopularniejsze źródło finansowania dla firm, zarówno krótkoterminowe (obrotowe), jak i długoterminowe (inwestycyjne).

- Obligacje: Papiery wartościowe emitowane przez firmy w celu pozyskania kapitału od inwestorów.

- Faktoring: Sprzedaż faktur z odroczonym terminem płatności firmie faktoringowej w zamian za natychmiastową gotówkę.

- Leasing: Forma finansowania środków trwałych, np. samochodów, maszyn, urządzeń.

Przykład długu osoby fizycznej:

Pan Jan chce kupić nowy telewizor za 2000 zł. Nie ma aktualnie wystarczającej gotówki, więc decyduje się na zakup na kredyt ratalny. Zaciąga dług w wysokości 2000 zł, który będzie spłacał w miesięcznych ratach przez rok. Do kwoty długu zostaną doliczone odsetki.

Przykład długu firmy:

Firma XYZ potrzebuje dodatkowego kapitału na rozwój. Zaciąga kredyt obrotowy w banku w wysokości 50 000 zł. Firma staje się dłużnikiem banku na kwotę 50 000 zł, którą będzie musiała spłacić zgodnie z harmonogramem spłat, wraz z odsetkami.

Czy każdy dług jest zły? Dobry i zły dług

Choć dług często kojarzy się negatywnie, nie każdy dług jest zły. W rzeczywistości, w pewnych sytuacjach, dług może być korzystny, zarówno dla osób fizycznych, jak i firm. Rozróżniamy dobry dług i zły dług.

Dobry dług

Dobry dług to taki, który inwestujemy w aktywa, które z czasem zyskują na wartości lub generują dochód. Przykłady:

- Kredyt hipoteczny na zakup domu lub mieszkania: Nieruchomości zazwyczaj zyskują na wartości w długim okresie, a kredyt umożliwia posiadanie własnego lokum.

- Kredyt na inwestycje w rozwój firmy: Inwestycje w nowe technologie, rozbudowę zakładu, czy marketing mogą zwiększyć przyszłe zyski firmy.

- Pożyczka studencka na edukację: Wykształcenie zwiększa potencjał zarobkowy w przyszłości.

Zły dług

Zły dług to taki, który finansuje konsumpcję, czyli dobra, które szybko tracą na wartości i nie generują dochodu. Przykłady:

- Karty kredytowe wykorzystywane na nieprzemyślane zakupy: Wysokie odsetki szybko powiększają zadłużenie, prowadząc do problemów finansowych.

- Kredyty gotówkowe na dobra konsumpcyjne: Zakup drogiego telewizora, wakacje, które nie przynoszą długoterminowych korzyści finansowych.

Kluczem jest rozważne zarządzanie długiem. Ważne jest, aby dokładnie analizować cel zaciąganego długu, jego koszty (odsetki, prowizje) oraz zdolność do spłaty. Nadmierne zadłużenie, zwłaszcza złym długiem, może prowadzić do poważnych problemów finansowych.

Ewidencja długu w księgowości

W księgowości dług jest traktowany jako zobowiązanie. Zobowiązania to jeden z głównych elementów bilansu, obok aktywów i kapitału własnego. Prawidłowa ewidencja długu jest kluczowa dla rzetelnego obrazu sytuacji finansowej firmy.

Konta księgowe długu

Długi ewidencjonuje się na kontach pasywów, czyli po stronie zobowiązań bilansu. W zależności od rodzaju długu i terminu spłaty, wykorzystuje się różne konta księgowe:

- Zobowiązania krótkoterminowe (np. „Kredyty bankowe krótkoterminowe”, „Zobowiązania z tytułu dostaw i usług”, „Zobowiązania z tytułu wynagrodzeń”).

- Zobowiązania długoterminowe (np. „Kredyty bankowe długoterminowe”, „Obligacje wyemitowane”).

Zapisy księgowe związane z długiem

Ewidencja długu obejmuje różne operacje gospodarcze:

- Zaciągnięcie kredytu: Debet konto „Środki pieniężne w banku”, Kredit konto „Kredyty bankowe” (krótko- lub długoterminowe).

- Zapłata odsetek: Debet konto „Koszty finansowe” (Odsetki), Kredit konto „Środki pieniężne w banku”.

- Spłata raty kredytu (część kapitałowa i odsetkowa): Debet konto „Kredyty bankowe” (część kapitałowa), Debet konto „Koszty finansowe” (Odsetki), Kredit konto „Środki pieniężne w banku”.

- Spłata całości długu: Debet konto „Kredyty bankowe”, Kredit konto „Środki pieniężne w banku”.

Tabela porównawcza: Rodzaje długów i konta księgowe

| Rodzaj długu | Konto księgowe (przykłady) | Termin spłaty |

|---|---|---|

| Kredyt obrotowy | „Kredyty bankowe krótkoterminowe” | Krótkoterminowy (do 1 roku) |

| Kredyt inwestycyjny | „Kredyty bankowe długoterminowe” | Długoterminowy (powyżej 1 roku) |

| Zobowiązania handlowe | „Zobowiązania z tytułu dostaw i usług” | Krótkoterminowy (zwykle do kilku miesięcy) |

| Obligacje | „Obligacje wyemitowane” | Długoterminowy (zależy od terminu wykupu obligacji) |

Prezentacja długu w bilansie

W bilansie dług prezentowany jest w części pasywów, w sekcji zobowiązań. Zobowiązania dzielą się na krótkoterminowe i długoterminowe, co ma bezpośredni wpływ na prezentację długu w bilansie.

- Zobowiązania krótkoterminowe: Część długu, która jest wymagalna w ciągu najbliższych 12 miesięcy, prezentowana jest w sekcji zobowiązań krótkoterminowych.

- Zobowiązania długoterminowe: Pozostała część długu, z terminem spłaty powyżej 12 miesięcy, prezentowana jest w sekcji zobowiązań długoterminowych.

Prawidłowa klasyfikacja długu na krótko- i długoterminowy jest istotna dla analizy płynności finansowej firmy. Umożliwia ocenę, czy firma jest w stanie regulować swoje bieżące zobowiązania.

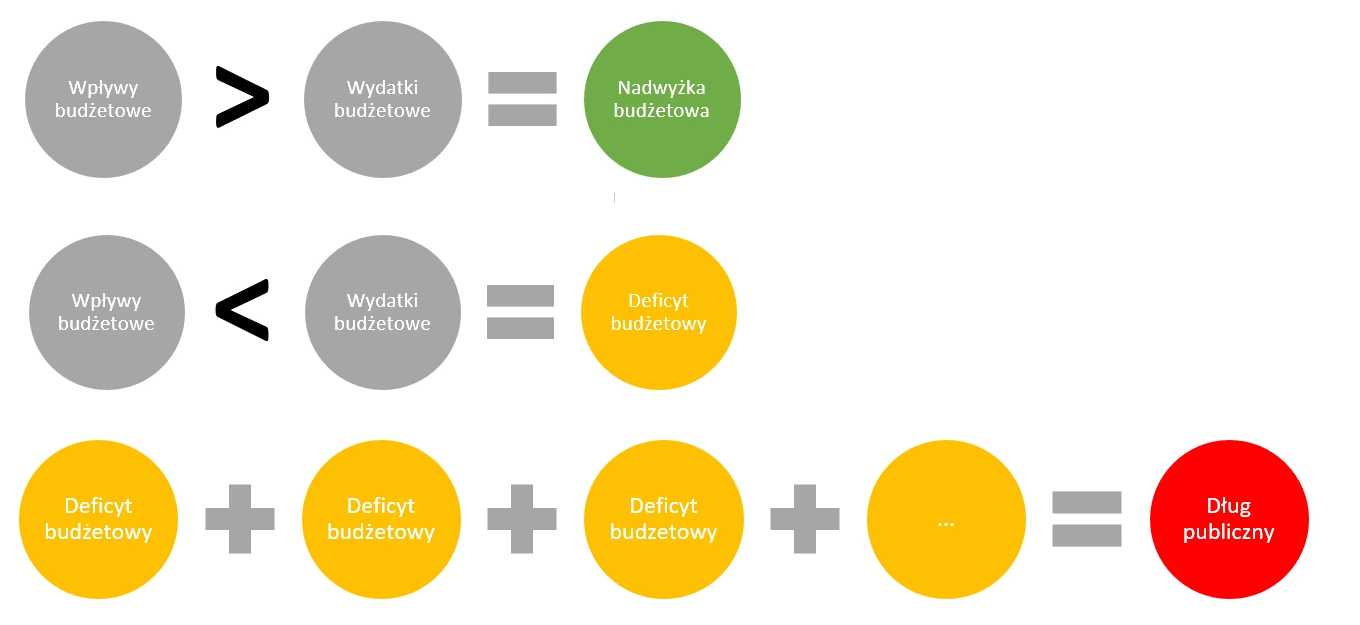

Zarządzanie długiem i płatnościami

Efektywne zarządzanie długiem jest kluczowe dla stabilności finansowej firmy. Obejmuje ono monitorowanie poziomu zadłużenia, terminowe regulowanie płatności, oraz planowanie przyszłych zobowiązań.

Współczynnik zadłużenia jest ważnym wskaźnikiem, który pomaga ocenić poziom ryzyka finansowego firmy. Oblicza się go jako stosunek zobowiązań ogółem do aktywów ogółem. Wartość współczynnika poniżej 1 sugeruje, że firma finansuje swoją działalność głównie kapitałem własnym, co jest postrzegane jako bardziej bezpieczne.

Oprogramowanie księgowe, takie jak Debitoor, może znacznie ułatwić zarządzanie długiem. Umożliwia ono:

- Automatyczne księgowanie operacji związanych z długiem.

- Monitorowanie terminów płatności.

- Generowanie raportów o zadłużeniu.

- Planowanie spłat.

Najczęściej zadawane pytania (FAQ)

- Czy dług zawsze jest zobowiązaniem finansowym?

- Tak, w kontekście księgowym dług zawsze odnosi się do zobowiązania finansowego, czyli kwoty pieniędzy, którą firma lub osoba fizyczna jest winna wierzycielowi.

- Jakie są konsekwencje braku spłaty długu?

- Konsekwencje mogą być różne, od naliczania dodatkowych odsetek i kar, przez negatywny wpływ na historię kredytową, po postępowanie windykacyjne i egzekucję komorniczą.

- Czy można uniknąć długu w prowadzeniu firmy?

- Całkowite uniknięcie długu w prowadzeniu firmy jest trudne i często niekorzystne. Dług może być narzędziem finansowania rozwoju i inwestycji. Kluczowe jest jednak rozważne zarządzanie długiem i unikanie nadmiernego zadłużenia.

- Jak często należy monitorować poziom zadłużenia firmy?

- Poziom zadłużenia firmy powinien być monitorowany regularnie, co najmniej raz w miesiącu, a najlepiej częściej, szczególnie w przypadku firm o dużej dynamice zmian.

- Czy refinansowanie długu jest dobrym rozwiązaniem?

- Refinansowanie długu, czyli zamiana istniejącego długu na nowy, na korzystniejszych warunkach (np. niższe oprocentowanie), może być dobrym rozwiązaniem w pewnych sytuacjach, pozwalającym obniżyć koszty finansowania.

Podsumowanie

Zrozumienie pojęcia długu w księgowości jest niezbędne dla każdego przedsiębiorcy i osoby zarządzającej finansami. Dług, choć niesie ze sobą ryzyko, może być również potężnym narzędziem rozwoju, pod warunkiem rozsądnego zarządzania i kontroli. Prawidłowa ewidencja długu, monitorowanie jego poziomu i terminowe regulowanie płatności to kluczowe elementy zdrowej kondycji finansowej firmy i osobistego budżetu.

Jeśli chcesz poznać inne artykuły podobne do Dług w księgowości: Kompleksowy przewodnik, możesz odwiedzić kategorię Audyt.