25/09/2024

Coraz więcej Polaków decyduje się na powrót do kraju po latach pracy za granicą, często nabywając tam prawa emerytalne. Jednym z częstszych kierunków emigracji były Stany Zjednoczone. Pojawia się zatem pytanie, jak rozliczyć dochody z emerytury amerykańskiej w Polsce, aby uniknąć problemów z fiskusem. Niniejszy artykuł kompleksowo omawia zasady opodatkowania emerytur z USA w Polsce, wskazując na odpowiednie deklaracje, metody unikania podwójnego opodatkowania oraz obowiązki informacyjne.

- Opodatkowanie emerytury z USA w Polsce - podstawowe zasady

- Deklaracje PIT - jakie formularze należy złożyć?

- Płatnik zaliczek na podatek - rola banku

- Obowiązki informacyjne i terminy

- Czy emeryt w Polsce zawsze musi składać PIT?

- Przekazanie 1,5% podatku dla OPP

- Ulgi podatkowe dla emerytów i rencistów

- Podatek do zapłaty i korekta PIT

- Rozliczenie z małżonkiem, w tym ze zmarłym

- Podsumowanie

Opodatkowanie emerytury z USA w Polsce - podstawowe zasady

Zgodnie z polskim prawem, osoby mające miejsce zamieszkania w Polsce podlegają nieograniczonemu obowiązkowi podatkowemu. Oznacza to, że są zobowiązane do rozliczania w Polsce wszystkich swoich dochodów, niezależnie od miejsca ich uzyskania – zarówno tych krajowych, jak i zagranicznych. Emerytura z USA, bez względu na to, czy jest wypłacana na konto w Polsce, czy za granicą, co do zasady podlega opodatkowaniu w Polsce.

Kluczowe znaczenie w kontekście opodatkowania emerytur zagranicznych ma umowa o unikaniu podwójnego opodatkowania. Polska i Stany Zjednoczone zawarły taką umowę, która reguluje zasady opodatkowania dochodów uzyskiwanych przez osoby mające miejsce zamieszkania w jednym z tych państw, a osiągające dochody w drugim.

Umowa o unikaniu podwójnego opodatkowania Polska-USA a emerytury

Umowa między Polską a USA o unikaniu podwójnego opodatkowania nie zawiera szczegółowych regulacji dotyczących emerytur, z wyjątkiem emerytur wypłacanych z funduszy publicznych za funkcje rządowe (co nie dotyczy typowych emerytur z tytułu pracy). W związku z tym, opodatkowanie emerytur z USA regulują ogólne zasady opodatkowania dochodów, zawarte w tej umowie.

Zgodnie z umową, dochody osoby mającej miejsce zamieszkania w Polsce, pochodzące ze źródeł w USA, mogą być opodatkowane zarówno w USA (u źródła dochodu), jak i w Polsce (w miejscu zamieszkania podatnika). Aby uniknąć podwójnego opodatkowania, umowa przewiduje metodę proporcjonalnego odliczenia.

Metoda proporcjonalnego odliczenia - jak to działa?

Metoda proporcjonalnego odliczenia polega na tym, że Polska, obliczając podatek należny od całości dochodów podatnika (w tym emerytury z USA), zezwala na odliczenie od tego podatku kwoty podatku zapłaconego w USA. Odliczenie to jest jednak ograniczone do wysokości podatku polskiego, który proporcjonalnie przypada na dochód uzyskany w USA. Mówiąc prościej, od podatku obliczonego w Polsce odlicza się podatek zapłacony w USA, ale nie więcej niż polski podatek należny od emerytury z USA.

Przykład: Załóżmy, że Pan Jan uzyskał w 2024 roku emeryturę z USA w wysokości 50 000 zł. Podatek zapłacony w USA od tej emerytury wyniósł 5 000 zł. Po doliczeniu emerytury z USA do pozostałych dochodów uzyskanych w Polsce, podatek należny w Polsce od całości dochodów Pana Jana (w tym emerytury z USA) wyniósł 15 000 zł. Podatek polski przypadający proporcjonalnie na emeryturę z USA to 6 000 zł. W takim przypadku, Pan Jan może odliczyć od polskiego podatku 5 000 zł podatku zapłaconego w USA. Do zapłaty w Polsce pozostanie 10 000 zł podatku.

Deklaracje PIT - jakie formularze należy złożyć?

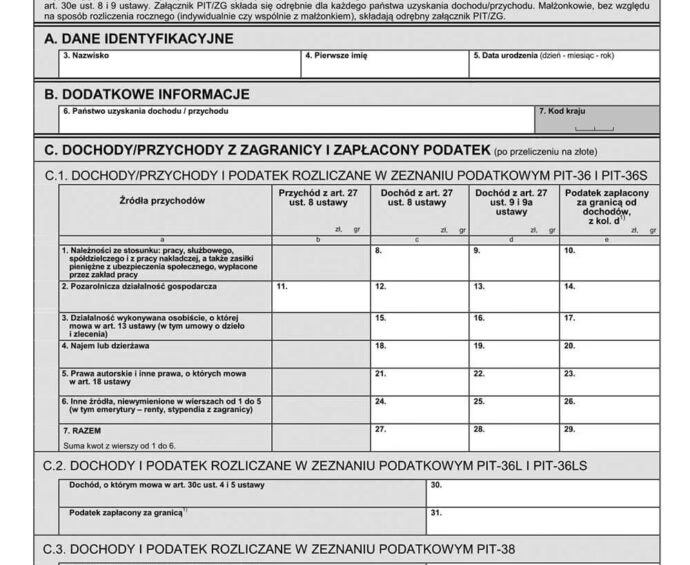

Dochód z emerytury z USA należy wykazać w rocznym zeznaniu podatkowym PIT-36. Jest to formularz przeznaczony m.in. dla osób uzyskujących dochody z zagranicy. Dodatkowo, do PIT-36 należy dołączyć załącznik PIT/ZG – „Informacja o wysokości dochodów z zagranicy i zapłaconym podatku w roku podatkowym”. W załączniku PIT/ZG wykazuje się dochody uzyskane w poszczególnych krajach oraz podatek tam zapłacony.

W deklaracji PIT-36, w odpowiednich rubrykach, należy wykazać dochód z emerytury z USA, a w załączniku PIT/ZG – kwotę emerytury oraz podatek zapłacony w USA. Na podstawie tych danych, urząd skarbowy dokona rozliczenia podatku z zastosowaniem metody proporcjonalnego odliczenia.

Płatnik zaliczek na podatek - rola banku

W przypadku emerytur zagranicznych wypłacanych w Polsce za pośrednictwem banku, bank ten staje się płatnikiem zaliczek na podatek dochodowy. Bank ma obowiązek pobierać miesięczne zaliczki na podatek od wypłacanej emerytury, uwzględniając postanowienia umowy o unikaniu podwójnego opodatkowania.

Bank, jako płatnik, po zakończeniu roku podatkowego sporządza dla podatnika informację PIT-11, w której wykazuje wypłacone świadczenia i pobrane zaliczki na podatek. Podatnik otrzymuje PIT-11 od banku i wykorzystuje te dane do wypełnienia zeznania PIT-36 i załącznika PIT/ZG.

Obowiązki informacyjne i terminy

Podatnik, który uzyskuje emeryturę z USA i ma miejsce zamieszkania w Polsce, jest zobowiązany do złożenia rocznego zeznania podatkowego PIT-36 wraz z załącznikiem PIT/ZG w terminie do 30 kwietnia roku następującego po roku podatkowym. W zeznaniu tym należy wykazać wszystkie dochody uzyskane w danym roku, w tym emeryturę z USA.

Warto pamiętać, że nawet jeśli bank potrąca zaliczki na podatek od emerytury z USA, to ostateczne rozliczenie podatku następuje w rocznym zeznaniu PIT-36. Może się zdarzyć, że po rozliczeniu rocznym powstanie niedopłata podatku, którą podatnik będzie musiał uregulować w terminie do 30 kwietnia.

Czy emeryt w Polsce zawsze musi składać PIT?

W kontekście ogólnych obowiązków podatkowych emerytów w Polsce, warto również odpowiedzieć na pytanie, czy każdy emeryt musi składać deklarację podatkową. Odpowiedź nie jest jednoznaczna i zależy od rodzaju PIT-u otrzymanego z ZUS-u lub innego organu rentowego (np. KRUS). Najczęściej emeryci otrzymują PIT-40A lub PIT-11A.

PIT-40A z ZUS - kiedy nie trzeba składać PIT?

PIT-40A to roczne obliczenie podatku dochodowego od osób fizycznych, które ZUS sporządza i przesyła emerytom i rencistom, jeśli świadczenie było wypłacane przez cały rok i z rozliczenia nie wynika nadpłata podatku. W wielu przypadkach, emeryci otrzymujący PIT-40A nie muszą składać dodatkowego zeznania PIT, jeśli spełniają łącznie następujące warunki:

- Nie uzyskali w roku podatkowym innych dochodów opodatkowanych według skali podatkowej (np. z umowy o pracę, zlecenia, działalności gospodarczej).

- Nie chcą skorzystać z ulg podatkowych (np. ulga na dzieci, ulga rehabilitacyjna).

- Nie chcą rozliczyć się wspólnie z małżonkiem (lub ze zmarłym małżonkiem jako wdowa/wdowiec).

- Nie rozliczają się jako osoba samotnie wychowująca dziecko.

Jeśli emeryt spełnia powyższe warunki, PIT-40A jest dla niego ostatecznym rozliczeniem podatkowym i nie musi on podejmować żadnych dodatkowych działań. Jednak, jeśli chce skorzystać z ulg, rozliczyć się wspólnie z małżonkiem lub uzyskał inne dochody, musi złożyć zeznanie PIT.

PIT-11A z ZUS - kiedy trzeba złożyć PIT?

PIT-11A to informacja o dochodach i pobranych zaliczkach na podatek dochodowy, którą ZUS wystawia, gdy z rozliczenia świadczenia emerytalnego/rentowego wynika nadpłata podatku. Otrzymanie PIT-11A zazwyczaj wiąże się z koniecznością złożenia zeznania PIT, aby otrzymać zwrot nadpłaconego podatku.

Emeryt lub rencista, który otrzymał PIT-11A, musi złożyć PIT-37, jeśli:

- Uzyskał inne dochody opodatkowane według skali podatkowej za pośrednictwem płatnika (np. z umowy o pracę, zlecenia).

- Chce skorzystać z ulgi podatkowej.

- Rozlicza się wspólnie z małżonkiem, który uzyskał dochody opodatkowane według skali podatkowej za pośrednictwem płatnika.

- Rozlicza się jako osoba samotnie wychowująca dziecko.

Emeryt lub rencista, który otrzymał PIT-11A, musi złożyć PIT-36, jeśli:

- Chce rozliczyć się wspólnie z małżonkiem prowadzącym działalność gospodarczą opodatkowaną według skali.

- Uzyskał dochody zagraniczne (np. emeryturę z USA), do których ma zastosowanie metoda proporcjonalnego odliczenia lub metoda wyłączenia z progresją.

- Uzyskał inne dochody opodatkowane według skali podatkowej bez pośrednictwa płatnika (np. z najmu prywatnego).

- Uzyskał przychody z działalności nierejestrowej.

- Ma obowiązek doliczyć do swoich dochodów dochody małoletnich dzieci.

- Wykazuje należny zryczałtowany podatek dochodowy, który nie został pobrany przez płatnika.

Termin i sposób składania PIT

Zarówno PIT-37, jak i PIT-36, emeryci i renciści mogą złożyć do urzędu skarbowego do 30 kwietnia roku następnego. Dostępne są dwie formy składania zeznań:

- Forma papierowa: Zeznanie można zanieść osobiście do urzędu skarbowego lub wysłać pocztą.

- Forma elektroniczna: Zeznanie można złożyć online poprzez platformę e-Deklaracje lub usługę Twój e-PIT dostępną w serwisie e-Urząd Skarbowy. Usługa Twój e-PIT często automatycznie wypełnia zeznanie na podstawie danych z ZUS-u i innych źródeł, co znacznie ułatwia rozliczenie.

Przekazanie 1,5% podatku dla OPP

Emeryci i renciści mają również możliwość przekazania 1,5% podatku na rzecz wybranej organizacji pożytku publicznego (OPP). Aby to zrobić, nie zawsze trzeba składać zeznanie PIT. Jeśli emeryt nie składa PIT-a, może wypełnić i złożyć do urzędu skarbowego oświadczenie PIT-OP, w którym wskaże wybraną OPP. PIT-OP można złożyć w formie papierowej lub elektronicznej, również do 30 kwietnia.

Jeśli emeryt składa zeznanie PIT-37 lub PIT-36, 1,5% podatku można przekazać, wskazując OPP w odpowiedniej rubryce zeznania.

Ważne jest, że jeśli w poprzednim roku emeryt złożył PIT-OP i nie chce zmieniać organizacji, której chce przekazać 1,5% podatku, ani nie składa zeznania PIT w kolejnym roku, to 1,5% podatku zostanie automatycznie przekazane na rzecz tej samej OPP. Jeśli emeryt chce zmienić OPP lub zrezygnować z przekazywania 1,5%, musi złożyć nowy PIT-OP lub odpowiednio wypełnić zeznanie PIT.

Ulgi podatkowe dla emerytów i rencistów

Emeryci i renciści, składając zeznanie PIT, mogą skorzystać z różnych ulg i odliczeń podatkowych, które obniżą podatek do zapłaty lub zwiększą kwotę zwrotu. Do najpopularniejszych ulg należą:

- Ulga na dziecko: przysługuje rodzicom wychowującym dzieci.

- Ulga na Internet: umożliwia odliczenie wydatków na internet.

- Wpłaty na IKZE (Indywidualne Konto Zabezpieczenia Emerytalnego): umożliwiają odliczenie wpłat na IKZE, co dodatkowo oszczędza na przyszłość.

- Ulga rehabilitacyjna: przysługuje osobom niepełnosprawnym i ich opiekunom.

- Ulga termomodernizacyjna: dotyczy wydatków na termomodernizację budynków.

- Ulga abolicyjna: stosowana w przypadku niektórych dochodów zagranicznych.

- Odliczenie darowizn: umożliwia odliczenie darowizn przekazanych na cele pożytku publicznego, cele kultu religijnego, krwiodawstwo.

Aby skorzystać z ulg, należy je wykazać w odpowiednim zeznaniu PIT oraz posiadać dokumenty potwierdzające prawo do ulgi (np. faktury, zaświadczenia).

Podatek do zapłaty i korekta PIT

Jeśli z zeznania PIT wynika podatek do zapłaty, emeryt lub rencista ma obowiązek wpłacić go na swój mikrorachunek podatkowy w terminie do 30 kwietnia. Numer mikrorachunku można sprawdzić w generatorze mikrorachunków podatkowych online lub w urzędzie skarbowym.

W przypadku, gdy emeryt złożył już zeznanie PIT, ale zauważył błędy lub pomyłki, ma prawo złożyć korektę zeznania. Korektę można złożyć w formie papierowej lub elektronicznej, zaznaczając, że jest to korekta zeznania. Do korekty warto dołączyć uzasadnienie, wyjaśniające przyczynę korekty.

Rozliczenie z małżonkiem, w tym ze zmarłym

Polskie przepisy podatkowe umożliwiają wspólne rozliczenie podatku z małżonkiem, co często jest korzystne finansowo, szczególnie gdy małżonkowie uzyskują dochody o różnej wysokości. Wspólne rozliczenie polega na obliczeniu podatku w podwójnej wysokości podatku obliczonego od połowy łącznych dochodów małżonków.

Co ważne, wdowa lub wdowiec ma prawo rozliczyć się wspólnie ze zmarłym małżonkiem, jeśli spełnione są określone warunki. Możliwość ta przysługuje, gdy małżonek zmarł w roku podatkowym lub przed złożeniem zeznania za rok podatkowy, a małżeństwo i wspólność majątkowa trwały w roku podatkowym. Aby rozliczyć się wspólnie ze zmarłym małżonkiem, należy złożyć odpowiedni wniosek w zeznaniu PIT-37.

Podsumowanie

Rozliczenie emerytury z USA w Polsce wymaga uwzględnienia umowy o unikaniu podwójnego opodatkowania i zastosowania metody proporcjonalnego odliczenia. Należy pamiętać o złożeniu deklaracji PIT-36 wraz z załącznikiem PIT/ZG oraz o terminowym regulowaniu zobowiązań podatkowych. Warto również zapoznać się z ogólnymi zasadami rozliczania PIT przez emerytów w Polsce, aby prawidłowo wypełnić swoje obowiązki podatkowe i skorzystać z przysługujących ulg. W razie wątpliwości, zawsze warto skonsultować się z doradcą podatkowym lub urzędem skarbowym.

Jeśli chcesz poznać inne artykuły podobne do Emerytura z USA a podatek w Polsce, możesz odwiedzić kategorię Rachunkowość.