06/10/2024

W dzisiejszym złożonym świecie finansów, dokładność i przejrzystość w prowadzeniu ksiąg rachunkowych są ważniejsze niż kiedykolwiek. Jednym z fundamentalnych procesów zapewniających te cechy jest dekretacja dokumentów księgowych. Choć może brzmieć enigmatycznie, jest to działanie o kluczowym znaczeniu dla prawidłowego funkcjonowania każdej organizacji, od małych firm po duże jednostki budżetowe. Zrozumienie, czym jest dekretacja, jakie pełni funkcje i jak ją poprawnie wykonywać, jest niezbędne dla każdego, kto zajmuje się finansami i księgowością.

- Na czym polega dekretowanie dokumentów księgowych?

- Po co przeprowadza się dekretację dokumentów?

- Dekretacja dokumentów w jednostkach budżetowych i urzędach

- W jaki sposób dekretowane są dokumenty?

- Przykłady praktyczne dekretacji dokumentów

- Dekretacja dokumentów księgowych w formie elektronicznej

- Przechowywanie dokumentów a dekretacja

- Kluczowa rola dekretacji dokumentów w zarządzaniu finansami organizacji

- Najczęściej zadawane pytania (FAQ)

Na czym polega dekretowanie dokumentów księgowych?

Dekretacja dokumentów księgowych to proces przypisywania dokumentów księgowych do odpowiednich kont księgowych w systemie rachunkowym. Jest to etap pośredni między otrzymaniem dokumentu (faktury, rachunku, wyciągu bankowego, itp.) a jego zaksięgowaniem. W praktyce, dekretacja polega na naniesieniu na dokumencie (często w formie pieczątki lub adnotacji) informacji niezbędnych do jego prawidłowego zaksięgowania. Informacje te obejmują przede wszystkim numery kont księgowych, na których ma zostać zaewidencjonowana operacja gospodarcza, ale mogą także zawierać dodatkowe dane, takie jak opis operacji, datę, podpis osoby dekretującej, czy inne istotne wskazówki.

Proces dekretacji można porównać do nadawania „etykiety” dokumentowi, która precyzyjnie określa, gdzie i jak ma on zostać ujęty w księgach rachunkowych. Jest to czynność wymagająca wiedzy księgowej, ponieważ błędna dekretacja może prowadzić do nieprawidłowości w sprawozdaniach finansowych i problemów z rozliczeniami podatkowymi.

Po co przeprowadza się dekretację dokumentów?

Dekretacja dokumentów księgowych pełni szereg istotnych funkcji, które mają bezpośredni wpływ na jakość i wiarygodność informacji finansowych organizacji. Do najważniejszych celów dekretacji należą:

- Prawidłowa klasyfikacja operacji gospodarczych: Dekretacja zapewnia, że każda operacja gospodarcza zostaje przypisana do właściwych kont księgowych, zgodnie z planem kont i zasadami rachunkowości. Pozwala to na precyzyjne odzwierciedlenie charakteru operacji (np. koszt, przychód, zakup aktywów) i jej wpływu na sytuację finansową przedsiębiorstwa.

- Usprawnienie procesu księgowania: Poprawnie zadekretowany dokument jest gotowy do zaksięgowania. Księgowy, otrzymując zadekretowany dokument, ma jasne instrukcje, jak wprowadzić dane do systemu księgowego, co znacząco przyspiesza i ułatwia pracę.

- Kontrola i weryfikacja dokumentów: Proces dekretacji często łączy się z weryfikacją dokumentu pod względem formalnym i merytorycznym. Osoba dekretująca sprawdza, czy dokument jest kompletny, prawidłowo wystawiony, i czy operacja gospodarcza, którą dokumentuje, jest zgodna z polityką firmy i przepisami prawa.

- Zapewnienie spójności i przejrzystości danych księgowych: Dekretacja, poprzez standaryzację procesu przypisywania kont, przyczynia się do spójności i przejrzystości danych księgowych. Ułatwia to analizę informacji finansowych, sporządzanie sprawozdań i audyt.

- Minimalizacja ryzyka błędów: Staranna dekretacja zmniejsza ryzyko popełnienia błędów przy księgowaniu, co jest szczególnie ważne w kontekście rozliczeń podatkowych i sprawozdawczości finansowej.

Dekretacja dokumentów w jednostkach budżetowych i urzędach

W sektorze publicznym, w jednostkach budżetowych i urzędach, dekretacja dokumentów księgowych nabiera szczególnego znaczenia. Jest to element kluczowy dla zapewnienia transparentności finansów publicznych i odpowiedzialnego zarządzania środkami publicznymi. W tych organizacjach, proces dekretacji jest często bardziej sformalizowany i podlega szczegółowym procedurom i kontroli.

Dekretacja w jednostkach budżetowych i urzędach ma na celu zapewnienie, że każdy wydatek jest:

- Uzasadniony: Potwierdzony odpowiednimi dokumentami i zgodny z planem budżetowym.

- Prawidłowo zaklasyfikowany: Przypisany do właściwego paragrafu klasyfikacji budżetowej i konta księgowego.

- Zatwierdzony: Zaakceptowany przez upoważnione osoby, zgodnie z obowiązującymi procedurami.

Precyzyjna dekretacja w sektorze publicznym jest niezbędna do prawidłowego sporządzania sprawozdań budżetowych, rozliczeń z organami kontrolnymi i zapewnienia zgodności z przepisami prawa finansów publicznych. Błędy w dekretacji w tych jednostkach mogą mieć poważne konsekwencje prawne i finansowe.

W jaki sposób dekretowane są dokumenty?

Sposób dekretacji dokumentów może różnić się w zależności od wielkości organizacji, stosowanego systemu księgowego i wewnętrznych procedur. Jednak podstawowe kroki procesu dekretacji są zazwyczaj podobne:

- Analiza dokumentu: Osoba dekretująca dokładnie analizuje treść dokumentu, rodzaj operacji gospodarczej, kwoty, daty i inne istotne informacje.

- Weryfikacja formalna i merytoryczna: Sprawdzenie poprawności dokumentu pod względem formalnym (np. czy zawiera wszystkie wymagane elementy) i merytorycznym (np. czy operacja jest zgodna z umowami, zamówieniami).

- Ustalenie kont księgowych: Na podstawie analizy dokumentu i planu kont, osoba dekretująca ustala numery kont debetowych i kredytowych, na których ma zostać zaksięgowana operacja. W tym kroku kluczowa jest wiedza księgowa i znajomość specyfiki działalności organizacji.

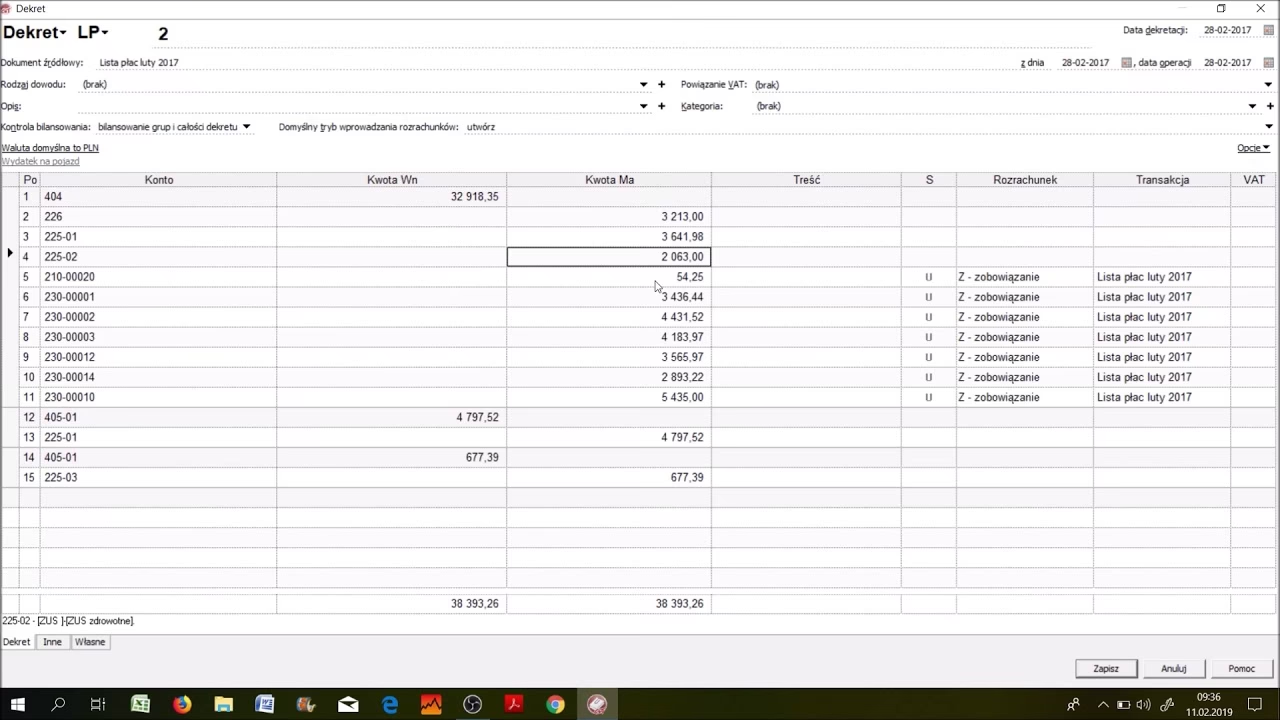

- Sporządzenie dekretu: Naniesienie na dokumencie informacji o kontach księgowych, opisie operacji, dacie i podpisie osoby dekretującej. Dekret może być sporządzony ręcznie, za pomocą pieczątki dekretacyjnej lub w systemie elektronicznym.

- Przekazanie dokumentu do księgowania: Zadekretowany dokument jest przekazywany do działu księgowości w celu zaksięgowania w systemie rachunkowym.

Przykłady praktyczne dekretacji dokumentów

Aby lepiej zrozumieć proces dekretacji, warto przyjrzeć się kilku praktycznym przykładom:

Przykład 1: Faktura kosztowa za usługi telekomunikacyjne.

- Dokument: Faktura VAT za usługi telekomunikacyjne.

- Analiza: Faktura dotyczy kosztów usług telekomunikacyjnych, które stanowią koszt działalności operacyjnej firmy.

- Konta księgowe:

- Konto debetowe: 402 – Usługi obce (koszty usług telekomunikacyjnych)

- Konto kredytowe: 201 – Rozrachunki z dostawcami (zobowiązanie wobec dostawcy usług telekomunikacyjnych)

- Konto debetowe (VAT naliczony): 221-2 – VAT naliczony (jeśli firma ma prawo do odliczenia VAT)

- Konto kredytowe (VAT należny): 201 – Rozrachunki z dostawcami (VAT w zobowiązaniu)

- Dekret: Na fakturze nanosi się adnotację z numerami kont, np. „Dt 402, Ct 201, Dt 221-2, Ct 201”, opis „Koszty usług telekomunikacyjnych za miesiąc…”, data i podpis osoby dekretującej.

Przykład 2: Wyciąg bankowy – wpływ należności od klienta.

- Dokument: Wyciąg bankowy potwierdzający wpływ środków na rachunek bankowy firmy.

- Analiza: Wpływ środków to zapłata od klienta za sprzedane towary lub usługi.

- Konta księgowe:

- Konto debetowe: 130 – Rachunek bankowy (zwiększenie środków na rachunku)

- Konto kredytowe: 200 – Rozrachunki z odbiorcami (zmniejszenie należności od klienta)

- Dekret: Na wyciągu bankowym nanosi się adnotację z numerami kont, np. „Dt 130, Ct 200”, opis „Wpływ należności od klienta… za fakturę nr…”, data i podpis osoby dekretującej.

Dekretacja dokumentów księgowych w formie elektronicznej

Wraz z postępem technologicznym, coraz więcej organizacji decyduje się na elektroniczną dekretację dokumentów. Systemy elektronicznego obiegu dokumentów (EOD) umożliwiają digitalizację procesu dekretacji, co przynosi szereg korzyści:

- Szybszy obieg dokumentów: Dokumenty elektroniczne mogą być dekretowane i przekazywane do księgowania niemal natychmiastowo, bez konieczności fizycznego obiegu papierowych dokumentów.

- Automatyzacja procesu: Systemy EOD często oferują funkcje automatyzacji dekretacji, np. na podstawie predefiniowanych reguł lub algorytmów.

- Łatwiejszy dostęp i archiwizacja: Dokumenty elektroniczne są łatwo dostępne i można je przechowywać w formie cyfrowej, oszczędzając miejsce i ułatwiając wyszukiwanie.

- Redukcja kosztów: Elektroniczna dekretacja może przyczynić się do redukcji kosztów związanych z drukowaniem, przechowywaniem i obiegiem papierowych dokumentów.

- Lepsza kontrola i bezpieczeństwo: Systemy EOD umożliwiają monitorowanie procesu dekretacji, śledzenie historii zmian i kontrolę dostępu do dokumentów.

W systemach elektronicznych dekretacja zazwyczaj polega na przypisaniu dokumentowi odpowiednich atrybutów (np. kont księgowych, opisów) w interfejsie systemu. Dekretacja elektroniczna, aby była wiarygodna i zgodna z przepisami, powinna być odpowiednio zabezpieczona, np. poprzez zastosowanie podpisów elektronicznych.

Przechowywanie dokumentów a dekretacja

Sposób przechowywania dokumentów księgowych ma bezpośredni wpływ na proces dekretacji i późniejsze księgowanie. Prawidłowa organizacja archiwum dokumentów, zarówno w formie papierowej, jak i elektronicznej, ułatwia odnalezienie potrzebnych dokumentów, weryfikację dekretacji i kontrolę księgową.

W przypadku dokumentów papierowych, ważne jest:

- Chronologiczne i systematyczne porządkowanie: Dokumenty powinny być przechowywane w sposób uporządkowany, np. według dat, rodzajów dokumentów, okresów rozliczeniowych.

- Bezpieczne przechowywanie: Dokumenty księgowe powinny być przechowywane w miejscu zabezpieczonym przed zniszczeniem, kradzieżą lub dostępem osób nieupoważnionych.

- Okres przechowywania: Należy pamiętać o obowiązujących przepisach dotyczących okresu przechowywania dokumentów księgowych (zazwyczaj 5 lat).

W archiwum elektronicznym istotne jest:

- Struktura katalogów i folderów: Dokumenty elektroniczne powinny być przechowywane w logicznej strukturze katalogów, ułatwiającej wyszukiwanie.

- Bezpieczeństwo danych: Należy zadbać o bezpieczeństwo danych, w tym ochronę przed utratą danych, nieautoryzowanym dostępem i cyberatakami. Regularne kopie zapasowe i systemy kontroli dostępu są niezbędne.

- Formaty plików i kompatybilność: Wybór odpowiednich formatów plików (np. PDF/A dla długoterminowej archiwizacji) i dbałość o kompatybilność systemów są ważne dla zapewnienia dostępności dokumentów w przyszłości.

Kluczowa rola dekretacji dokumentów w zarządzaniu finansami organizacji

Podsumowując, dekretacja dokumentów księgowych jest nieodzownym elementem prawidłowego zarządzania finansami każdej organizacji. Jest to proces, który wymaga wiedzy, staranności i systematyczności, ale przynosi wymierne korzyści w postaci:

- Wierygodnych i rzetelnych danych księgowych.

- Sprawnego procesu księgowania.

- Kontroli nad operacjami gospodarczymi.

- Zgodności z przepisami prawa.

- Efektywnego zarządzania finansami.

Niezależnie od formy prowadzenia księgowości – tradycyjnej czy elektronicznej – dekretacja dokumentów pozostaje fundamentem solidnej i transparentnej rachunkowości. Dlatego warto zadbać o to, aby proces dekretacji w organizacji był przeprowadzany prawidłowo i efektywnie.

Najczęściej zadawane pytania (FAQ)

- Kto powinien dekretować dokumenty księgowe?

- Dekretacją dokumentów księgowych powinny zajmować się osoby posiadające wiedzę z zakresu rachunkowości i planu kont firmy. Zazwyczaj są to pracownicy działu księgowości, główny księgowy lub osoby upoważnione przez kierownictwo organizacji.

- Czy dekretacja jest obowiązkowa?

- W sensie formalnoprawnym, przepisy nie nakładają wprost obowiązku dekretacji dokumentów. Jednak, w praktyce, dekretacja jest niezbędna dla prawidłowego i efektywnego prowadzenia ksiąg rachunkowych i sporządzania sprawozdań finansowych. Bez dekretacji trudno byłoby zapewnić porządek i przejrzystość w dokumentacji księgowej.

- Jakie informacje powinien zawierać dekret?

- Dekret powinien zawierać przede wszystkim numery kont księgowych (debetowe i kredytowe), na których ma zostać zaksięgowana operacja. Dodatkowo, warto umieścić w dekrecie opis operacji, datę dekretacji, podpis osoby dekretującej oraz inne istotne informacje, które ułatwią księgowanie i późniejszą weryfikację.

- Czy można poprawiać błędne dekrety?

- Tak, błędne dekrety można i należy poprawiać. Sposób poprawiania zależy od formy dekretacji (papierowa czy elektroniczna) i wewnętrznych procedur firmy. Ważne jest, aby poprawki były czytelne, udokumentowane i zatwierdzone przez upoważnioną osobę.

- Jakie są korzyści z elektronicznej dekretacji?

- Elektroniczna dekretacja przyspiesza obieg dokumentów, automatyzuje proces, ułatwia dostęp i archiwizację, redukuje koszty i poprawia kontrolę nad dokumentacją księgową. Jest to nowoczesne i efektywne rozwiązanie dla firm dążących do optymalizacji procesów księgowych.

Jeśli chcesz poznać inne artykuły podobne do Dekretacja Dokumentów Księgowych: Przykłady i Znaczenie, możesz odwiedzić kategorię Księgowość.