20/04/2023

Prowadzenie działalności gospodarczej wiąże się z szeregiem obowiązków, w tym z koniecznością wyboru odpowiedniej formy opodatkowania. Dla wielu przedsiębiorców, szczególnie tych mniejszych, idealnym rozwiązaniem może okazać się karta podatkowa. Jest to jedna z najprostszych form opodatkowania dostępnych w polskim systemie podatkowym, charakteryzująca się przejrzystością i minimalnymi formalnościami.

- Czym jest karta podatkowa?

- Kto może skorzystać z karty podatkowej?

- Kiedy można skorzystać z karty podatkowej?

- Jak obliczany jest podatek na karcie podatkowej?

- Prawa i obowiązki podatnika na karcie podatkowej

- Wybór karty podatkowej jako formy opodatkowania

- O czym należy pamiętać, wybierając kartę podatkową?

- Karta podatkowa a zawieszenie działalności gospodarczej

- Karta podatkowa a PIT - jakie zeznanie roczne złożyć?

- Podsumowanie

- Najczęściej zadawane pytania

Czym jest karta podatkowa?

Karta podatkowa to uproszczona forma opodatkowania działalności gospodarczej, przeznaczona dla określonych grup przedsiębiorców. Jej główną zaletą jest brak konieczności prowadzenia księgowości oraz płacenie podatku, którego wysokość jest stała i niezależna od osiąganych dochodów. Miesięczna kwota podatku jest ustalana decyzją naczelnika urzędu skarbowego, biorąc pod uwagę rodzaj i zakres działalności, liczbę zatrudnionych pracowników oraz wielkość miejscowości, w której firma działa.

Dla przedsiębiorców osiągających wysokie dochody, karta podatkowa może być bardzo korzystna, ponieważ podatek nie wzrasta wraz z zyskami. Należy jednak pamiętać, że w przypadku trudności finansowych i poniesienia straty, podatek i tak musi zostać zapłacony.

Kto może skorzystać z karty podatkowej?

Ustawa o zryczałtowanym podatku dochodowym precyzyjnie określa, kto może skorzystać z opodatkowania w formie karty podatkowej. Zgodnie z art. 23 tej ustawy, uprawnieni są podatnicy prowadzący działalność:

- usługową lub wytwórczo-usługową, określoną w załącznikach do ustawy, przy zatrudnieniu nieprzekraczającym limitów;

- usługową w zakresie handlu detalicznego żywnością, napojami, wyrobami tytoniowymi i kwiatami (z pewnymi wyjątkami);

- usługową w zakresie handlu detalicznego artykułami nieżywnościowymi (z pewnymi wyjątkami, np. paliwa, pojazdy);

- gastronomiczną, pod warunkiem braku sprzedaży alkoholu powyżej 1,5%;

- transportową, przy użyciu jednego pojazdu;

- rozrywkową;

- sprzedaż posiłków domowych w mieszkaniach (bez sprzedaży alkoholu powyżej 1,5%);

- w zakresie ochrony zdrowia ludzkiego;

- weterynaryjną;

- w zakresie opieki domowej nad dziećmi i osobami chorymi;

- edukacyjną, polegającą na udzielaniu lekcji na godziny.

Powyższe punkty dotyczą również spółek, jednak w ich przypadku obowiązują dodatkowe ograniczenia dotyczące liczby wspólników i zatrudnionych pracowników.

Ważne ograniczenia dla spółek cywilnych wykluczają możliwość korzystania z karty podatkowej w przypadku:

- sprzedaży posiłków domowych z alkoholem powyżej 1,5%;

- usług weterynaryjnych;

- opieki domowej nad dziećmi i chorymi;

- lekcji na godziny;

- usług ochrony zdrowia.

Należy pamiętać, że w ramach Polskiego Ładu karta podatkowa została zlikwidowana dla nowych przedsiębiorców rozpoczynających działalność w 2022 roku i później. Jednak ci, którzy korzystali z niej przed tą datą, mogą nadal ją stosować, o ile spełniają określone warunki.

Kiedy można skorzystać z karty podatkowej?

Aby działalność mogła być opodatkowana kartą podatkową, muszą być spełnione następujące warunki:

- kontynuacja opodatkowania tą formą po 31 grudnia 2021 r. (dla dotychczasowych podatników);

- brak rezygnacji z karty podatkowej po 31 grudnia 2021 r. (dla dotychczasowych podatników);

- niekorzystanie z usług osób niezatrudnionych na umowę o pracę oraz z usług innych firm (z wyjątkiem usług specjalistycznych);

- prowadzenie tylko jednego rodzaju działalności wymienionego w art. 23 ustawy;

- małżonek podatnika nie prowadzi działalności w tym samym zakresie, opodatkowanej na innych zasadach;

- niewytwarzanie wyrobów akcyzowych;

- działalność nie jest prowadzona poza terytorium Polski.

Wyjątkiem jest sytuacja, gdy podatnik prowadzi działalność w zakresie wytwarzania energii elektrycznej w elektrowniach wodnych lub wiatrowych o mocy do 5000 kW oraz wytwarzanie biogazu, które podlegają odrębnemu opodatkowaniu.

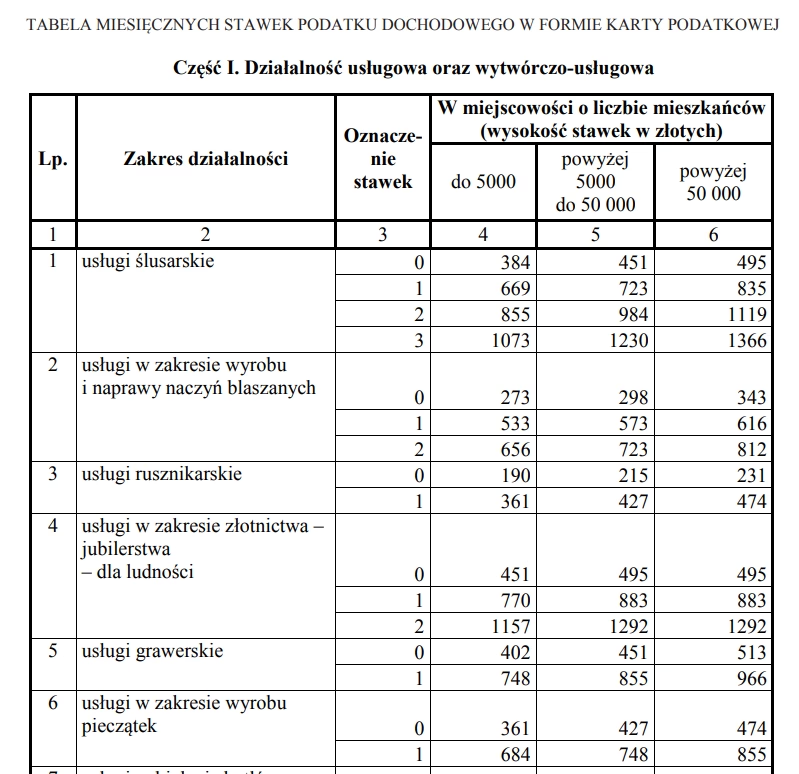

Jak obliczany jest podatek na karcie podatkowej?

Wysokość podatku na karcie podatkowej jest ustalana indywidualnie przez naczelnika urzędu skarbowego i zależy od wielu czynników. Podatnik nie jest w stanie samodzielnie obliczyć kwoty podatku. Główne czynniki wpływające na wysokość podatku to:

- Rodzaj prowadzonej działalności - różne rodzaje działalności podlegają różnym stawkom podatkowym.

- Zakres działalności - im szerszy zakres usług, tym potencjalnie wyższy podatek.

- Liczba zatrudnionych pracowników - zatrudnianie pracowników może zwiększyć stawkę podatku.

- Liczba mieszkańców miejscowości, w której prowadzona jest działalność - w większych miastach stawki mogą być wyższe.

Wysokość podatku może ulec zmianie na początku każdego roku, o czym podatnik jest informowany przez urząd skarbowy.

Prawa i obowiązki podatnika na karcie podatkowej

Wybierając kartę podatkową, przedsiębiorcy zyskują pewne uproszczenia, ale również mają określone obowiązki. Zwolnienia obejmują:

- prowadzenie ksiąg rachunkowych;

- składanie zeznań podatkowych;

- wpłacanie zaliczek na podatek dochodowy.

Obowiązki podatnika na karcie podatkowej to:

- wydawanie rachunków i faktur na żądanie klientów;

- przechowywanie kopii rachunków i faktur przez 5 lat.

Warto zaznaczyć, że zwolnienia te nie obowiązują w okresie przed otrzymaniem decyzji o opodatkowaniu kartą podatkową (maksymalnie 4 miesiące) dla przedsiębiorców rozpoczynających działalność lub zmieniających formę opodatkowania.

Jeśli w okresie oczekiwania na decyzję, podatek dochodowy został zapłacony w innej formie, jest on zaliczany na poczet podatku wynikającego z decyzji o karcie podatkowej.

Wybór karty podatkowej jako formy opodatkowania

Aby wybrać kartę podatkową, należy złożyć wniosek PIT-16 do właściwego urzędu skarbowego. Termin złożenia wniosku to 20 stycznia roku podatkowego, a dla rozpoczynających działalność w trakcie roku - przed rozpoczęciem działalności. We wniosku należy wskazać rodzaj działalności zgodnie z art. 23 ustawy o zryczałtowanym podatku dochodowym.

Naczelnik urzędu skarbowego, po rozpatrzeniu wniosku, wydaje decyzję ustalającą wysokość podatku w formie karty podatkowej. W przypadku odmowy, podatnik jest zobowiązany do wyboru innej formy opodatkowania: ryczałtu od przychodów ewidencjonowanych lub podatku dochodowego na zasadach ogólnych (skala podatkowa).

O czym należy pamiętać, wybierając kartę podatkową?

Kilka kluczowych kwestii dotyczących karty podatkowej, o których warto pamiętać:

- Termin płatności podatku: do 7. dnia każdego miesiąca za miesiąc poprzedni, a za grudzień do 28 grudnia.

- Możliwość obniżenia podatku o składkę zdrowotną: podatek może być pomniejszony o kwotę zapłaconej składki na ubezpieczenie zdrowotne, w ustawowo określonej wysokości.

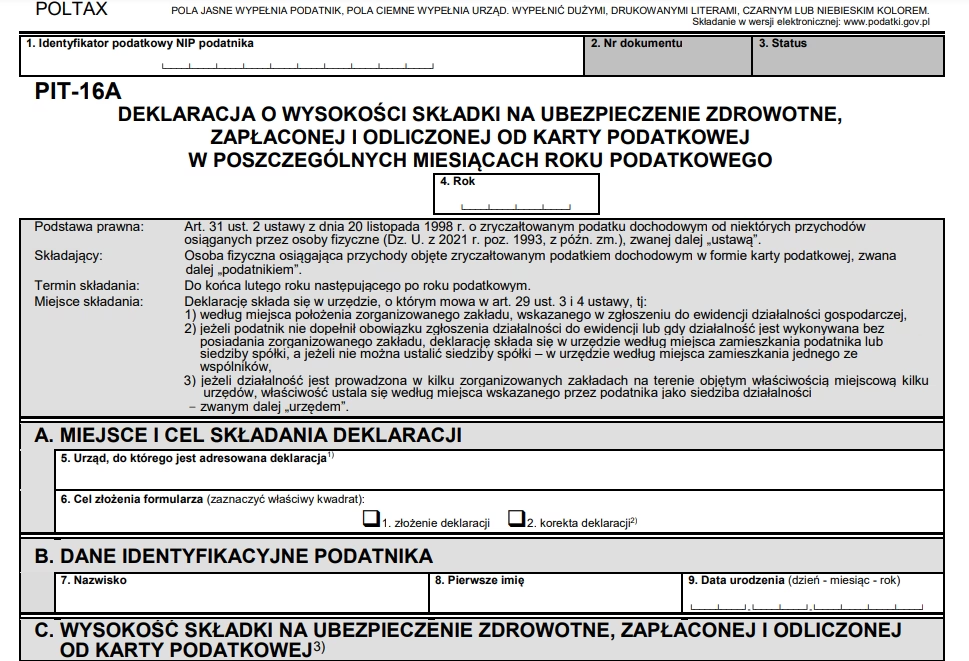

- Deklaracja PIT-16A: do 31 stycznia roku następującego po roku podatkowym należy złożyć deklarację PIT-16A o wysokości zapłaconej i odliczonej składki zdrowotnej.

Karta podatkowa a zawieszenie działalności gospodarczej

Przedsiębiorcy rozliczający się kartą podatkową mogą zawiesić działalność gospodarczą na dwa sposoby:

- poprzez aktualizację formularza CEIDG-1;

- zgłoszenie przerwy w działalności naczelnikowi urzędu skarbowego, najpóźniej w dniu rozpoczęcia przerwy.

Jeśli przerwa trwa nieprzerwanie co najmniej 10 dni, podatnik jest zwolniony z płacenia podatku za okres zawieszenia. Przepisy nie określają maksymalnego okresu zawieszenia. W przypadku przerwy spowodowanej chorobą, należy poinformować urząd skarbowy o okresie zwolnienia lekarskiego w dniu wznowienia działalności. Po wznowieniu działalności karta podatkowa może być kontynuowana.

Karta podatkowa a PIT - jakie zeznanie roczne złożyć?

Wielu przedsiębiorców łączy działalność gospodarczą z pracą na etacie. W przypadku karty podatkowej i pracy na etacie, konieczne jest złożenie dwóch odrębnych deklaracji podatkowych.

- PIT-16A - zeznanie roczne o wysokości składki zdrowotnej zapłaconej i odliczonej od karty podatkowej. Składane do końca lutego roku następnego. Nie uwzględnia ulg podatkowych ani możliwości wspólnego rozliczenia z małżonkiem.

- PIT-37 - zeznanie roczne z dochodów z pracy na etacie. Składane do 30 kwietnia roku następnego.

Nie ma możliwości łączenia dochodów z karty podatkowej i etatu w jednym zeznaniu rocznym.

Podsumowanie

Karta podatkowa to atrakcyjna forma opodatkowania dla wielu drobnych przedsiębiorców, ceniących sobie prostotę i przewidywalność. Brak konieczności prowadzenia księgowości, stała kwota podatku i minimalne formalności to niewątpliwe zalety. Jednak przed podjęciem decyzji o wyborze tej formy opodatkowania, warto dokładnie przeanalizować, czy spełniamy warunki ustawowe i czy jest to dla nas najbardziej optymalne rozwiązanie. Należy również pamiętać o ograniczeniach związanych z nowymi regulacjami Polskiego Ładu.

Najczęściej zadawane pytania

- Czy muszę prowadzić księgowość na karcie podatkowej?

- Nie, jedną z głównych zalet karty podatkowej jest brak obowiązku prowadzenia księgowości.

- Czy wysokość podatku na karcie podatkowej zależy od moich dochodów?

- Nie, wysokość podatku jest stała i ustalana przez urząd skarbowy, niezależnie od osiąganych dochodów.

- Czy mogę skorzystać z ulg podatkowych, rozliczając się kartą podatkową?

- Nie, karta podatkowa nie pozwala na korzystanie z większości ulg podatkowych, z wyjątkiem możliwości odliczenia składki zdrowotnej.

- Jak złożyć wniosek o kartę podatkową?

- Należy złożyć formularz PIT-16 do urzędu skarbowego, w terminie do 20 stycznia roku podatkowego lub przed rozpoczęciem działalności w trakcie roku.

- Co się stanie, jeśli urząd skarbowy odmówi mi karty podatkowej?

- W przypadku odmowy, będziesz musiał wybrać inną formę opodatkowania, np. ryczałt lub zasady ogólne.

- Czy mogę zawiesić działalność gospodarczą, będąc na karcie podatkowej?

- Tak, możesz zawiesić działalność. Jeśli przerwa trwa co najmniej 10 dni, nie zapłacisz podatku za ten okres.

- Jaki PIT muszę złożyć, rozliczając kartę podatkową i pracując na etacie?

- Musisz złożyć dwa PIT-y: PIT-16A (karta podatkowa) i PIT-37 (etat).

Jeśli chcesz poznać inne artykuły podobne do Karta Podatkowa: Prosta Forma Opodatkowania w Polsce, możesz odwiedzić kategorię Rachunkowość.