19/07/2023

Podatek od czynności cywilnoprawnych (PCC) jest podatkiem, który w Polsce obciąża określone transakcje i czynności prawne. Wiele osób prowadzących działalność gospodarczą, a także osoby prywatne, spotyka się z koniecznością jego zapłaty. Jednym z kluczowych dokumentów związanych z PCC jest deklaracja PCC-3. Pojawia się jednak pytanie, czy w sytuacji, gdy podatek nie jest należny, na przykład z powodu niskiej podstawy opodatkowania, nadal istnieje obowiązek złożenia deklaracji PCC-3? W niniejszym artykule przyjrzymy się bliżej tej kwestii, analizując, czy i kiedy należy składać tak zwaną „zerową” deklarację PCC-3.

Czym jest podatek PCC i deklaracja PCC-3?

Podatek od czynności cywilnoprawnych, w skrócie PCC, regulowany jest ustawą z dnia 9 września 2000 r. o podatku od czynności cywilnoprawnych. Podlega mu szereg czynności wymienionych w ustawie, takich jak umowy sprzedaży, umowy pożyczki, umowy spółki i ich zmiany, ustanowienie hipoteki i wiele innych. Stawki podatku są zróżnicowane i zależą od rodzaju czynności. W kontekście spółek, szczególnie spółek z ograniczoną odpowiedzialnością, istotne są zmiany umów spółki, w tym podwyższenie kapitału zakładowego.

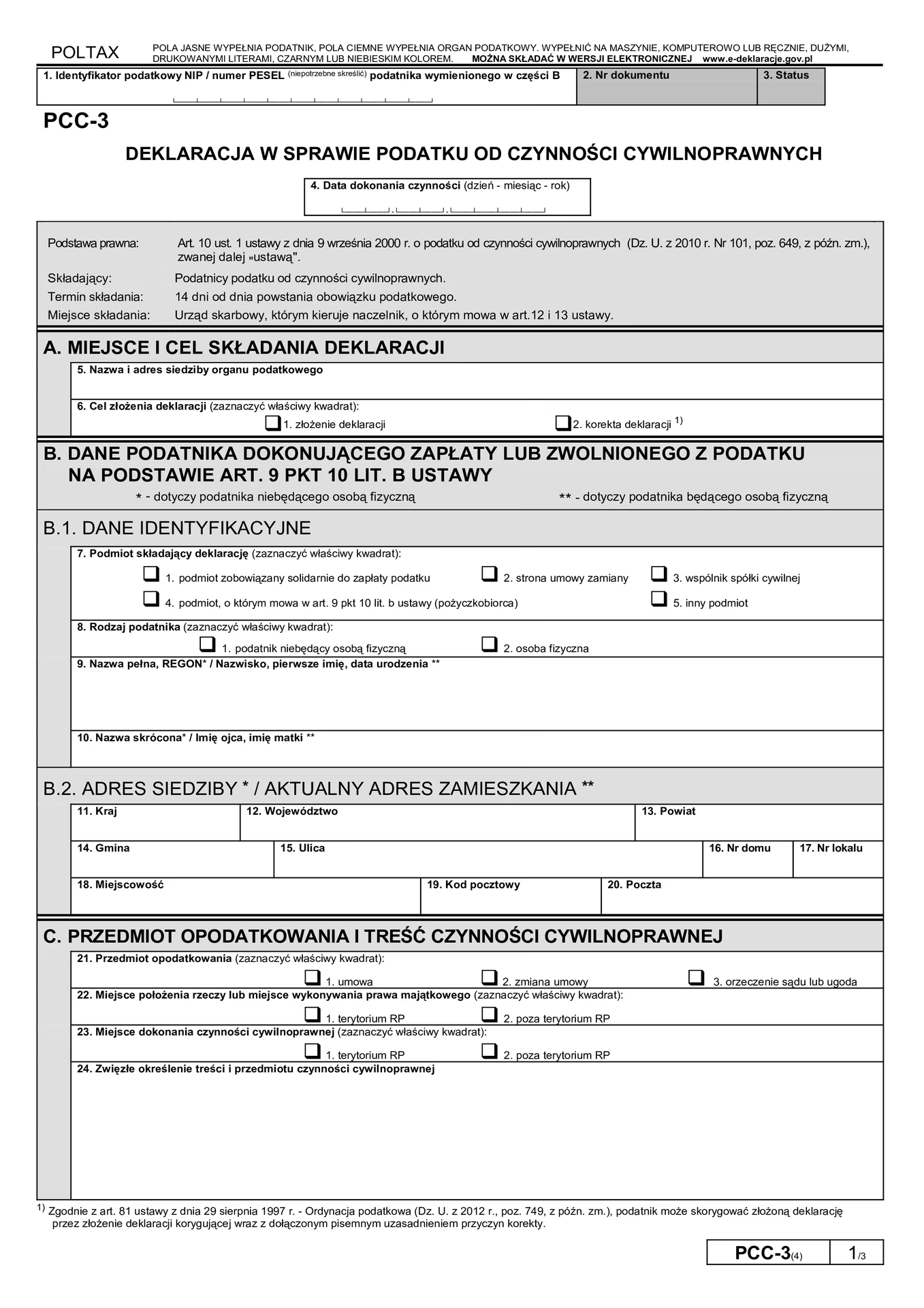

Deklaracja PCC-3 to formularz, który podatnicy są zobowiązani składać do właściwego urzędu skarbowego w związku z powstaniem obowiązku podatkowego w PCC. Jest to deklaracja na podatek od czynności cywilnoprawnych, w której wykazuje się dane podatnika, rodzaj czynności opodatkowanej, podstawę opodatkowania, stawkę podatku i kwotę należnego podatku. Termin na złożenie deklaracji PCC-3 i zapłatę podatku wynosi zazwyczaj 14 dni od dnia powstania obowiązku podatkowego.

Kiedy powstaje obowiązek złożenia deklaracji PCC-3?

Obowiązek złożenia deklaracji PCC-3 powstaje w każdym przypadku, gdy ma miejsce czynność cywilnoprawna podlegająca opodatkowaniu PCC. Ustawa o PCC precyzyjnie określa, jakie czynności podlegają opodatkowaniu. W przypadku spółek z o.o., istotne jest m.in. podwyższenie kapitału zakładowego, które zgodnie z art. 1 ust. 3 pkt 2 u.p.c.c. jest traktowane jako zmiana umowy spółki i podlega PCC. Podstawą opodatkowania w takim przypadku jest wartość, o którą podwyższono kapitał zakładowy.

Jednakże, co w sytuacji, gdy podstawa opodatkowania jest niska, a koszty związane z czynnością przewyższają tę podstawę? Czy w takim przypadku, gdy podatek teoretycznie wynosiłby zero, należy składać deklarację PCC-3?

Zerowa deklaracja PCC-3 - czy jest obowiązkowa?

Zgodnie z art. 10 ust. 1 ustawy o PCC, podatnicy są zobowiązani do składania deklaracji PCC-3. Przepisy nie przewidują żadnego wyjątku zwalniającego z tego obowiązku w sytuacji, gdy podstawa opodatkowania jest zerowa lub bardzo niska, a w konsekwencji podatek do zapłaty wynosi zero złotych. Ani przepisy ustawy, ani objaśnienia do formularza PCC-3 nie wskazują na możliwość nieskładania deklaracji w przypadku „zerowego” podatku.

W praktyce oznacza to, że nawet jeśli po obliczeniu podatku PCC kwota wynosi 0 zł, obowiązek złożenia deklaracji PCC-3 nadal istnieje. W takim przypadku należy złożyć tzw. „zerową” deklarację PCC-3, w której wykazuje się dane dotyczące czynności, ale jako kwotę podatku wpisuje się „0”.

W sytuacji opisanej w pytaniu, gdzie spółka z o.o. dokonała podwyższenia kapitału zakładowego, co jest czynnością opodatkowaną PCC, i koszty związane z tą zmianą (rejestracja w KRS) przewyższają podstawę opodatkowania, nadal istnieje obowiązek złożenia deklaracji PCC-3. Nawet jeśli podatek od podwyższenia kapitału, po odliczeniu ewentualnych kosztów (jeśli ustawa przewiduje takie odliczenia w danym przypadku, co należy zweryfikować), wyniesie zero, deklarację PCC-3 należy złożyć.

Argumenty za złożeniem zerowej deklaracji PCC-3

Istnieje kilka argumentów przemawiających za złożeniem „zerowej” deklaracji PCC-3, nawet jeśli nie jesteśmy pewni, czy jest to bezwzględnie wymagane:

- Brak wyraźnego wyłączenia w przepisach: Jak wspomniano, ustawa o PCC nie zawiera przepisów, które zwalniałyby z obowiązku składania deklaracji PCC-3 w przypadku zerowej podstawy opodatkowania. Skoro przepis mówi o obowiązku składania deklaracji przez podatników, a podatnikiem jest podmiot dokonujący czynności opodatkowanej, to obowiązek ten powstaje niezależnie od wysokości podatku.

- Bezpieczeństwo podatkowe: Złożenie „zerowej” deklaracji PCC-3 jest działaniem bezpieczniejszym z punktu widzenia podatnika. W razie ewentualnej kontroli podatkowej, wykazanie, że deklaracja została złożona, nawet jeśli podatek wynosił zero, eliminuje ryzyko zarzutu niedopełnienia obowiązków formalnych. Brak deklaracji, nawet w sytuacji zerowego podatku, może być interpretowany przez organy podatkowe jako naruszenie przepisów.

- Potencjalne sankcje: Choć w przypadku zerowego podatku sankcje mogą być mniej dotkliwe, to teoretycznie za niezłożenie deklaracji w terminie mogą grozić kary. Złożenie „zerowej” deklaracji chroni przed takimi potencjalnymi konsekwencjami.

- Jasność i przejrzystość: Złożenie deklaracji, nawet „zerowej”, jest wyrazem transparentności i dbałości o prawidłowe dopełnienie obowiązków podatkowych. Pokazuje to, że podatnik jest świadomy swoich obowiązków i stara się je realizować w sposób prawidłowy.

Ryzyko niezłożenia zerowej deklaracji PCC-3

Choć może się wydawać, że niezłożenie „zerowej” deklaracji PCC-3 w sytuacji, gdy podatek nie jest należny, nie powinno pociągać za sobą poważnych konsekwencji, to jednak warto mieć świadomość potencjalnych ryzyk:

- Kontrola podatkowa: W przypadku kontroli podatkowej, organ podatkowy może zakwestionować brak deklaracji, nawet jeśli podatek był zerowy. Może to prowadzić do wszczęcia postępowania wyjaśniającego i konieczności tłumaczenia się z braku deklaracji.

- Potencjalne kary: Teoretycznie, za niezłożenie deklaracji w terminie, nawet „zerowej”, mogą zostać nałożone kary porządkowe. Choć w praktyce, przy zerowym podatku, kary te mogą być minimalne lub w ogóle nie być nałożone, to jednak ryzyko takie istnieje.

- Niepewność prawna: Brak deklaracji może generować niepewność prawną i potencjalne spory z organami podatkowymi. Złożenie deklaracji, nawet „zerowej”, eliminuje tę niepewność i zapewnia spokój podatnika.

Podsumowanie i rekomendacje

Podsumowując, w świetle obowiązujących przepisów i zasad ostrożności, zaleca się składanie „zerowej” deklaracji PCC-3 w sytuacjach, gdy czynność podlega PCC, ale podatek do zapłaty wynosi zero. Brak jest wyraźnych przepisów zwalniających z tego obowiązku w przypadku zerowego podatku, a złożenie deklaracji, nawet „zerowej”, jest bezpieczniejsze i eliminuje potencjalne ryzyko zarzutów ze strony organów podatkowych.

Chociaż nie ma jednoznacznego stanowiska organów podatkowych potwierdzającego konieczność składania „zerowych” deklaracji PCC-3, to jednak, jak słusznie zauważa doradca podatkowy Tomasz Krywan, składanie takich deklaracji jest bezpieczniejsze od rezygnacji z ich składania. W przypadku wątpliwości, zawsze warto postępować zgodnie z zasadą ostrożności i złożyć deklarację, nawet jeśli podatek wynosi zero. Lepiej dopełnić formalności i uniknąć potencjalnych problemów, niż ryzykować ewentualne negatywne konsekwencje związane z brakiem deklaracji.

Pamiętajmy, że przepisy podatkowe mogą być skomplikowane i nie zawsze jednoznaczne. W przypadku wątpliwości dotyczących obowiązków związanych z PCC i deklaracją PCC-3, zawsze warto skonsultować się z doradcą podatkowym lub bezpośrednio z właściwym urzędem skarbowym.

Najczęściej zadawane pytania (FAQ)

- Czy muszę składać deklarację PCC-3, jeśli podatek wynosi 0 zł?

- Tak, zaleca się złożenie „zerowej” deklaracji PCC-3, nawet jeśli podatek do zapłaty wynosi 0 zł. Przepisy nie zwalniają z obowiązku składania deklaracji w takim przypadku.

- Co wpisać w deklaracji PCC-3, gdy podatek wynosi 0 zł?

- W deklaracji PCC-3 należy wypełnić wszystkie wymagane pola, podając dane dotyczące czynności opodatkowanej, a w polu dotyczącym kwoty podatku wpisać „0”.

- Czy grożą mi jakieś kary za niezłożenie zerowej deklaracji PCC-3?

- Teoretycznie tak, mogą grozić kary porządkowe za niezłożenie deklaracji w terminie, nawet „zerowej”. Jednak w praktyce, przy zerowym podatku, kary te mogą być minimalne lub w ogóle nie być nałożone. Niemniej jednak, aby uniknąć ryzyka, zaleca się złożenie deklaracji.

- Gdzie znajdę formularz PCC-3?

- Formularz PCC-3 można pobrać ze strony internetowej Ministerstwa Finansów lub bezpośrednio ze strony podatki.gov.pl. Można go również otrzymać w urzędzie skarbowym.

- W jakim terminie należy złożyć deklarację PCC-3?

- Termin na złożenie deklaracji PCC-3 i zapłatę podatku (jeśli występuje) wynosi zazwyczaj 14 dni od dnia powstania obowiązku podatkowego.

Jeśli chcesz poznać inne artykuły podobne do Zerowa Deklaracja PCC-3: Czy Jest Konieczna?, możesz odwiedzić kategorię Rachunkowość.