06/11/2023

W świecie biznesu, gdzie przepisy podatkowe bywają zawiłe, deklaracja VAT-7 jawi się jako jeden z fundamentów prawidłowego rozliczenia z fiskusem. Dla każdego przedsiębiorcy w Polsce, który jest płatnikiem podatku od towarów i usług (VAT), zrozumienie i prawidłowe wypełnianie tego dokumentu to absolutna konieczność. VAT, będący podatkiem od wartości dodanej, stanowi istotne źródło dochodów państwa, a rzetelne rozliczanie go przez przedsiębiorców jest kluczowe dla stabilności finansów publicznych. Deklaracja VAT-7 to narzędzie, które umożliwia przedsiębiorcom regularne i transparentne rozliczanie się z urzędem skarbowym. W niniejszym artykule dogłębnie przeanalizujemy, czym dokładnie jest deklaracja VAT-7, kto jest zobowiązany do jej składania oraz jakie kroki należy podjąć, aby proces ten przebiegł sprawnie i bezbłędnie.

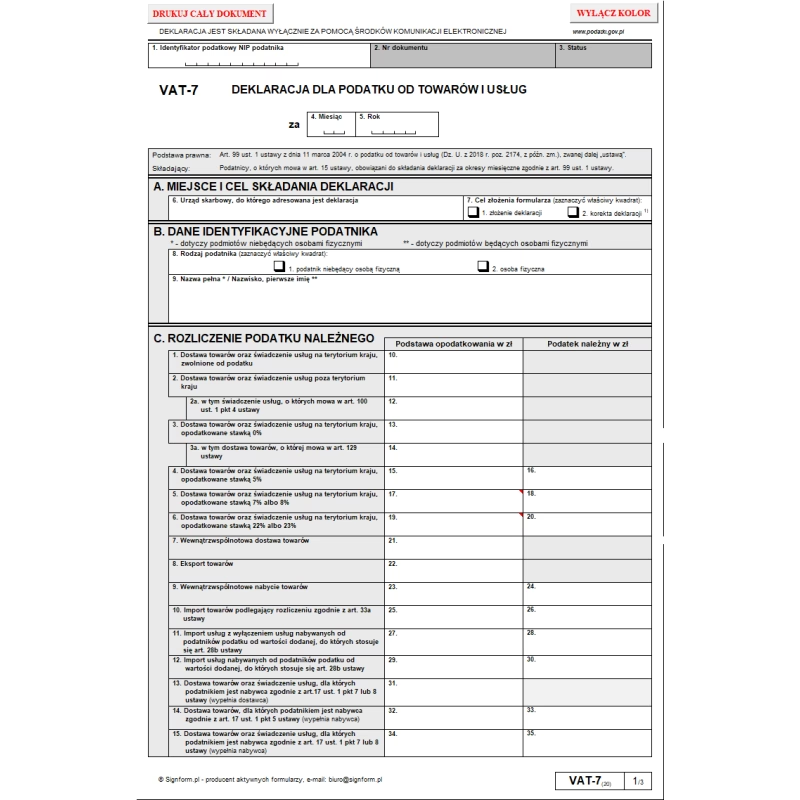

Czym jest deklaracja VAT-7?

Deklaracja VAT-7 to nic innego jak formularz, który przedsiębiorcy – czynni płatnicy VAT – składają każdego miesiąca do właściwego urzędu skarbowego. Jej podstawowym celem jest rozliczenie podatku VAT za dany okres rozliczeniowy, zazwyczaj miesięczny. W praktyce, VAT-7 stanowi szczegółowe sprawozdanie z transakcji sprzedaży i zakupów dokonanych przez przedsiębiorcę w danym miesiącu. Dokument ten zawiera kluczowe informacje, takie jak:

- Wartość sprzedaży opodatkowanej różnymi stawkami VAT (w tym sprzedaż krajowa i eksport).

- Wartość podatku VAT należnego od dokonanej sprzedaży.

- Wartość zakupów towarów i usług związanych z działalnością gospodarczą, od których przysługuje odliczenie podatku VAT.

- Wartość podatku VAT naliczonego przy dokonanych zakupach.

Na podstawie tych danych obliczana jest różnica między podatkiem należnym (od sprzedaży) a podatkiem naliczonym (od zakupów). Wynik tego obliczenia determinuje, czy przedsiębiorca ma kwotę do zapłaty do urzędu skarbowego, czy też przysługuje mu zwrot podatku VAT. Deklaracja VAT-7 jest zatem fundamentem rozliczeń VAT, umożliwiającym państwu kontrolę nad wpływami z tego podatku, a przedsiębiorcom – legalne i transparentne prowadzenie działalności gospodarczej.

Kto musi składać deklarację VAT-7? Obowiązek płatnika VAT

Obowiązek składania deklaracji VAT-7 spoczywa na każdym przedsiębiorcy, który jest zarejestrowany jako czynny płatnik VAT. Nie ma tu znaczenia branża, wielkość firmy, czy forma prawna działalności. Zarówno duże korporacje, średnie i małe przedsiębiorstwa, jak i osoby prowadzące jednoosobową działalność gospodarczą, podlegają temu obowiązkowi, jeśli tylko posiadają status czynnego płatnika VAT. Zakres działalności również nie ma kluczowego znaczenia – obowiązek dotyczy firm produkcyjnych, handlowych, usługowych, a także tych działających w sektorze e-commerce.

Warto podkreślić, że obowiązek ten nie ogranicza się jedynie do polskich przedsiębiorców. Podmioty zagraniczne, które prowadzą działalność gospodarczą na terenie Polski i są zarejestrowane jako podatnicy VAT w Polsce, również muszą składać deklaracje VAT-7. Dotyczy to między innymi firm posiadających oddziały w Polsce, świadczących usługi na rzecz polskich klientów, czy sprzedających towary polskim konsumentom i przedsiębiorstwom.

Co więcej, obowiązek składania VAT-7 może dotyczyć również niektórych instytucji non-profit, jeśli prowadzą działalność gospodarczą i osiągają przychody z tytułu sprzedaży towarów lub usług, które podlegają opodatkowaniu VAT. Przykładowo, fundacje czy stowarzyszenia, które prowadzą działalność gospodarczą i sprzedają produkty lub usługi, mogą być zobowiązane do rozliczania VAT i składania deklaracji VAT-7.

Jednak istnieją pewne wyjątki i uproszczenia. Przedsiębiorcy, którzy wybrali kwartalne rozliczanie VAT, zamiast deklaracji VAT-7 składają deklarację VAT-7K. Jest to uproszczona forma rozliczenia, dostępna dla niektórych przedsiębiorców spełniających określone kryteria. Ponadto, firmy korzystające z procedur uproszczonych, takich jak ryczałt od przychodów ewidencjonowanych, mogą być zwolnione z obowiązku składania VAT-7 lub korzystać z innych, uproszczonych formularzy rozliczeniowych.

Kluczowym momentem jest również moment rejestracji do VAT. Przedsiębiorcy, którzy przewidują, że ich roczne obroty przekroczą próg 200 000 PLN, są zobowiązani do rejestracji jako czynni płatnicy VAT jeszcze przed rozpoczęciem działalności gospodarczej. Przekroczenie tego progu automatycznie aktywuje obowiązek regularnego składania deklaracji VAT-7. Warto monitorować swoje obroty, aby uniknąć sytuacji, w której nieświadomie przekroczy się próg i narazi na sankcje za brak rejestracji i niezłożenie deklaracji.

W przypadku jakichkolwiek wątpliwości dotyczących obowiązku składania deklaracji VAT-7, najlepszym rozwiązaniem jest skonsultowanie się z doradcą podatkowym lub bezpośredni kontakt z urzędem skarbowym. Urzędnicy skarbowi są zobowiązani do udzielania informacji i wyjaśnień w zakresie przepisów podatkowych. Regularne śledzenie zmian w przepisach podatkowych jest również kluczowe, ponieważ regulacje dotyczące VAT mogą ulegać modyfikacjom, co może wpływać na obowiązki przedsiębiorców.

Jak wypełnić deklarację VAT-7 krok po kroku?

Wypełnienie deklaracji VAT-7, choć na pierwszy rzut oka może wydawać się skomplikowane, w rzeczywistości jest procesem, który można opanować. Kluczem do sukcesu jest dokładność, skrupulatność i znajomość podstawowych zasad rozliczania VAT. Oto krok po kroku przewodnik, jak poprawnie wypełnić formularz VAT-7:

- Dane identyfikacyjne: Na początku deklaracji należy wpisać podstawowe dane identyfikacyjne firmy. Są to przede wszystkim Numer Identyfikacji Podatkowej (NIP), pełna nazwa firmy (zgodna z wpisem do rejestru) oraz adres siedziby przedsiębiorstwa. Upewnij się, że wszystkie dane są aktualne i zgodne z danymi rejestracyjnymi.

- Okres rozliczeniowy: W kolejnej sekcji należy określić miesiąc, za który składana jest deklaracja VAT-7. Wpisz odpowiedni miesiąc i rok. Pamiętaj, że deklaracja VAT-7 jest deklaracją miesięczną, więc okres rozliczeniowy zawsze będzie obejmował jeden miesiąc kalendarzowy.

- Podatek należny: Ta sekcja jest kluczowa i dotyczy rozliczenia sprzedaży opodatkowanej VAT. Należy tutaj wykazać wartość sprzedaży krajowej, eksportu towarów i usług, a także innych transakcji podlegających opodatkowaniu VAT. Sprzedaż należy rozbić na poszczególne stawki VAT (np. 23%, 8%, 5%, 0% oraz zwolnione). Dla każdej stawki należy podać zarówno wartość netto sprzedaży, jak i wyliczoną kwotę podatku VAT należnego. Pamiętaj o prawidłowym zaklasyfikowaniu transakcji i zastosowaniu właściwej stawki VAT.

- Podatek naliczony: W tej sekcji wykazuje się kwoty podatku VAT naliczonego przy zakupach towarów i usług, które są związane z prowadzoną działalnością gospodarczą i uprawniają do odliczenia VAT. Należy tutaj uwzględnić zakupy materiałów, towarów handlowych, usług (np. księgowych, prawnych, marketingowych), a także inwestycji. Podobnie jak w przypadku podatku należnego, zakupy należy rozbić na stawki VAT i podać wartość netto zakupów oraz kwotę podatku VAT naliczonego. Ważne jest, aby pamiętać o zasadach odliczenia VAT – nie wszystkie zakupy uprawniają do odliczenia podatku.

- Obliczenia i kwota do zapłaty/zwrotu: Po wypełnieniu sekcji dotyczących podatku należnego i naliczonego, system automatycznie (w przypadku deklaracji elektronicznej) lub ręcznie (w przypadku deklaracji papierowej) dokonuje obliczeń. Różnica między sumą podatku należnego a sumą podatku naliczonego stanowi kwotę do zapłaty do urzędu skarbowego lub kwotę zwrotu, która przysługuje przedsiębiorcy. Jeśli podatek należny jest wyższy od naliczonego, powstaje kwota do zapłaty. W sytuacji odwrotnej – przysługuje zwrot.

- Podpis i data: Na zakończenie deklaracji, w wyznaczonym miejscu, należy złożyć podpis osoby uprawnionej do reprezentowania firmy (np. właściciela, członka zarządu) oraz wpisać datę wypełnienia formularza. Podpis potwierdza rzetelność i prawidłowość danych zawartych w deklaracji.

Podczas wypełniania deklaracji VAT-7, przedsiębiorcy najczęściej popełniają błędy związane z niewłaściwymi obliczeniami, brakiem kompletnych danych identyfikacyjnych (np. pomyłki w NIP), pominięciem niektórych przychodów lub kosztów, czy nieprawidłowym zastosowaniem stawek VAT. Aby zminimalizować ryzyko błędów, warto skorzystać z oprogramowania księgowego, które automatycznie generuje i sprawdza deklaracje VAT-7. Takie programy często posiadają wbudowane mechanizmy kontroli poprawności danych i pomagają uniknąć pomyłek. Warto również regularnie szkolić pracowników odpowiedzialnych za rozliczenia VAT i dbać o aktualizację wiedzy z zakresu przepisów podatkowych.

Terminy składania deklaracji VAT-7 i konsekwencje opóźnień

Terminowe składanie deklaracji VAT-7 jest równie ważne, co jej poprawne wypełnienie. Zgodnie z przepisami, deklaracje VAT-7 należy składać co miesiąc, w terminie do 25. dnia miesiąca następującego po miesiącu rozliczeniowym. Przykładowo, deklarację za styczeń należy złożyć najpóźniej do 25 lutego, za luty – do 25 marca, i tak dalej. Jeśli 25. dzień miesiąca wypada w sobotę, niedzielę lub święto, termin przesuwa się na najbliższy dzień roboczy.

Niedotrzymanie terminu złożenia deklaracji VAT-7 wiąże się z negatywnymi konsekwencjami finansowymi. Za nieterminowe złożenie deklaracji urząd skarbowy może nałożyć na przedsiębiorcę kary finansowe. Wysokość kary zależy od stopnia przewinienia, częstotliwości naruszeń oraz kwoty niezapłaconego podatku. W skrajnych przypadkach, przy uporczywym niedotrzymywaniu terminów, kary mogą być dotkliwe i znacząco obciążyć budżet firmy.

Dla wygody i usprawnienia procesu składania deklaracji VAT-7, polski system podatkowy umożliwia składanie deklaracji online za pośrednictwem systemu e-Deklaracje. Jest to preferowana forma składania deklaracji, rekomendowana przez Ministerstwo Finansów. System e-Deklaracje jest dostępny 24 godziny na dobę, 7 dni w tygodniu, co pozwala przedsiębiorcom na składanie deklaracji w dogodnym dla nich czasie, bez konieczności wizyty w urzędzie skarbowym. Składanie deklaracji online jest również bezpieczniejsze i minimalizuje ryzyko zagubienia dokumentów.

Aby skorzystać z systemu e-Deklaracje, przedsiębiorca musi posiadać podpis elektroniczny kwalifikowany lub profil zaufany ePUAP. Obie te opcje umożliwiają bezpieczną identyfikację tożsamości składającego deklarację i gwarantują autentyczność dokumentu. Większość programów księgowych jest zintegrowana z systemem e-Deklaracje, co umożliwia bezpośrednie wysyłanie deklaracji VAT-7 z poziomu programu księgowego, co dodatkowo ułatwia i przyspiesza cały proces.

Podsumowanie i wnioski

Deklaracja VAT-7 jest fundamentalnym dokumentem w rozliczeniach każdego przedsiębiorcy będącego płatnikiem VAT w Polsce. Regularne, poprawne i terminowe wypełnianie oraz składanie deklaracji VAT-7 to nie tylko obowiązek prawny, ale przede wszystkim warunek uniknięcia problemów z urzędem skarbowym, kar finansowych i potencjalnych kontroli. Pamiętaj o terminach składania deklaracji, starannym wypełnianiu formularza, korzystaj z dostępnych narzędzi wspomagających (oprogramowanie księgowe, system e-Deklaracje), a w razie wątpliwości – nie wahaj się skorzystać z pomocy specjalistów, takich jak doradcy podatkowi czy księgowi.

Prawidłowe rozliczanie VAT i rzetelne składanie deklaracji VAT-7 to inwestycja w spokój i bezpieczeństwo finansowe Twojej firmy. Traktuj to jako priorytet i zadbaj o to, aby proces ten przebiegał sprawnie i bezproblemowo. Dodatkowe informacje, aktualne przepisy i pomocne narzędzia znajdziesz na oficjalnych stronach rządowych, w systemie e-Deklaracje oraz w poradnikach podatkowych. Pamiętaj, że wiedza i systematyczność to klucz do sukcesu w rozliczeniach VAT!

Jeśli chcesz poznać inne artykuły podobne do Deklaracja VAT-7: Kompleksowy przewodnik dla przedsiębiorców, możesz odwiedzić kategorię Rachunkowość.