17/02/2022

Kwestia wynagrodzeń parlamentarzystów i związanych z nimi podatków budzi spore zainteresowanie publiczne. Często pojawiają się pytania o to, ile podatku dochodowego płacą posłowie, jaka część ich dochodów jest opodatkowana, a jaka zwolniona z podatku. W niniejszym artykule przyjrzymy się bliżej zasadom opodatkowania dochodów posłów w Polsce, bazując na obowiązujących przepisach prawa.

- Uposażenie poselskie – podstawa wynagrodzenia posła

- Dieta parlamentarna – środki na wydatki związane z mandatem

- Zwolnienie z podatku dochodowego diety parlamentarnej

- Kwota wolna od podatku dla posłów – jak to wygląda?

- Składka zdrowotna – czy posłowie ją płacą?

- Poseł „zawodowy” i „niezawodowy” – różnice w wynagrodzeniu?

- Podsumowanie

- Pytania i odpowiedzi (FAQ)

Uposażenie poselskie – podstawa wynagrodzenia posła

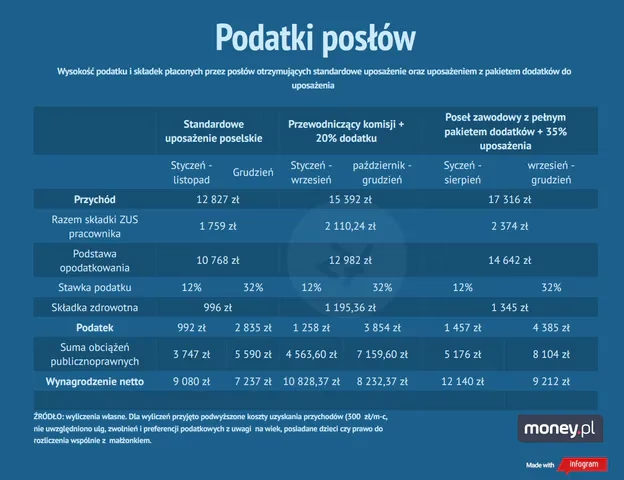

Podstawowym składnikiem wynagrodzenia posła jest uposażenie poselskie. Zgodnie z ustawą z dnia 9 maja 1996 r. o wykonywaniu mandatu posła i senatora, uposażenie to traktowane jest jako wynagrodzenie ze stosunku pracy. Oznacza to, że z punktu widzenia prawa podatkowego, uposażenie poselskie podlega takim samym zasadom opodatkowania jak pensja pracownika zatrudnionego na umowę o pracę. Wysokość uposażenia poselskiego jest powiązana z wynagrodzeniem podsekretarza stanu i aktualnie wynosi 9892,30 zł brutto (stan na podstawie dostępnych informacji, kwota może ulec zmianie).

Warto podkreślić, że uposażenie poselskie wypłacane jest raz w miesiącu. Istnieją jednak pewne ograniczenia w jego wypłacaniu. Uposażenie nie przysługuje posłom, którzy:

- Pozostając w stosunku pracy, nie korzystają z urlopu bezpłatnego.

- Prowadzą działalność gospodarczą samodzielnie lub wspólnie z innymi osobami.

- Nie zawiesili prawa do emerytury lub renty (z pewnymi wyjątkami dotyczącymi emerytów, którzy osiągnęli wiek emerytalny lub pobierają emeryturę w określonej wysokości na podstawie konkretnych ustaw).

- Osiągają dochody z innej aktywności pozaparlamentarnej, z wyjątkiem dochodów podlegających prawu autorskiemu lub prawom pokrewnym.

Te ograniczenia mają na celu zapewnienie, że uposażenie poselskie jest przeznaczone dla posłów, dla których mandat parlamentarny stanowi główne źródło utrzymania i którzy w pełni angażują się w pracę parlamentarną.

Dieta parlamentarna – środki na wydatki związane z mandatem

Oprócz uposażenia, posłom przysługuje również dieta parlamentarna. Jest to świadczenie pieniężne przeznaczone na pokrycie kosztów związanych z wykonywaniem mandatu poselskiego na terenie kraju. Dieta ma charakter zwrotu poniesionych wydatków, takich jak koszty podróży, zakwaterowania, wyżywienia i inne wydatki niezbędne do efektywnego pełnienia funkcji poselskiej.

Wysokość diety parlamentarnej wynosi 25% uposażenia poselskiego. Aktualnie jest to kwota 2473,08 zł brutto (stan na podstawie dostępnych informacji, kwota może ulec zmianie). Dieta parlamentarna, w przeciwieństwie do uposażenia, jest traktowana w sposób szczególny pod względem podatkowym.

Zwolnienie z podatku dochodowego diety parlamentarnej

Kluczową informacją dotyczącą opodatkowania diety parlamentarnej jest fakt, że jest ona częściowo zwolniona z podatku dochodowego od osób fizycznych (PIT). Zgodnie z art. 42 ust. 2 ustawy o wykonywaniu mandatu posła i senatora, dieta parlamentarna jest wolna od podatku dochodowego w granicach określonych w przepisach dla diet otrzymywanych z tytułu pełnienia obowiązków obywatelskich. Aktualnie, na podstawie art. 21 ust. 1 pkt 17 ustawy o podatku dochodowym od osób fizycznych, zwolniona z PIT jest kwota 2.280,00 zł diety parlamentarnej.

Oznacza to, że z diety parlamentarnej w wysokości 2473,08 zł brutto, opodatkowaniu podatkiem dochodowym podlega jedynie niewielka część, czyli różnica pomiędzy całą dietą a kwotą zwolnioną (2473,08 zł - 2280,00 zł = 193,08 zł). Jednakże, w praktyce, ze względu na mechanizm poboru zaliczek na podatek dochodowy, cała dieta parlamentarna jest wypłacana posłom bez potrącenia podatku. Roczna kwota zwolniona z podatku w ramach diety parlamentarnej jest uwzględniana przy rozliczeniu rocznym PIT.

Kwota wolna od podatku dla posłów – jak to wygląda?

W kontekście dochodów posłów, warto rozróżnić dwa pojęcia związane z kwotą wolną od podatku. Pierwsze to kwota wolna od podatku w diecie parlamentarnej, o której wspomniano wyżej i która wynosi obecnie 2.280,00 zł miesięcznie. Drugie to ogólna kwota wolna od podatku dochodowego, która dotyczy wszystkich podatników w Polsce, w tym również posłów, w odniesieniu do ich rocznych dochodów.

Uposażenie poselskie, jako wynagrodzenie ze stosunku pracy, podlega ogólnym zasadom opodatkowania, w tym uwzględnieniu kwoty wolnej od podatku w skali roku. Oznacza to, że posłowie, podobnie jak wszyscy pracownicy, korzystają z rocznej kwoty wolnej od podatku, która jest potrącana w zaliczkach na podatek dochodowy od ich uposażenia poselskiego.

Składka zdrowotna – czy posłowie ją płacą?

Kolejnym ważnym aspektem finansów posłów są składki na ubezpieczenie zdrowotne. Skoro uposażenie poselskie traktowane jest jako wynagrodzenie ze stosunku pracy, to logiczne jest, że posłowie są zobowiązani do płacenia składek na ubezpieczenie zdrowotne. Składki te są potrącane z uposażenia poselskiego na zasadach ogólnych, tak samo jak w przypadku innych pracowników.

Składka zdrowotna jest obowiązkowa i przeznaczona na finansowanie systemu opieki zdrowotnej. Posłowie, jako obywatele i osoby ubezpieczone, mają prawo do korzystania ze świadczeń zdrowotnych finansowanych z tego systemu.

Poseł „zawodowy” i „niezawodowy” – różnice w wynagrodzeniu?

W publicystyce często pojawia się rozróżnienie na posłów „zawodowych” i „niezawodowych”. Pojęcia te nie mają definicji ustawowej, ale służą do opisania sytuacji posłów w kontekście ich źródeł dochodów. Najczęściej przyjmuje się, że poseł „zawodowy” to parlamentarzysta, dla którego uposażenie poselskie stanowi główne lub wyłączne źródło dochodów. Taki poseł pobiera uposażenie poselskie w pełnej wysokości.

Z kolei poseł „niezawodowy” to taki, który nie pobiera uposażenia poselskiego lub pobiera je w obniżonej wysokości. Może to wynikać z faktu, że poseł „niezawodowy” nadal pracuje zawodowo, prowadzi działalność gospodarczą, pobiera emeryturę lub rentę (w sposób wykluczający pobieranie pełnego uposażenia poselskiego). W takim przypadku, dochody posła „niezawodowego” mogą pochodzić z innych źródeł niż uposażenie poselskie.

Warto zaznaczyć, że niezależnie od tego, czy poseł jest „zawodowy” czy „niezawodowy”, każdy poseł otrzymuje dietę parlamentarną (choć zasady jej pobierania mogą być różne w zależności od aktywności poselskiej). Informacja o wysokości uposażenia poselskiego w kwocie 13.467,92 zł brutto oraz diety parlamentarnej w wysokości 4.208,73 zł brutto, która pojawia się w niektórych źródłach, dotyczy prawdopodobnie innych okresów lub uwzględnia dodatkowe składniki wynagrodzenia, które nie zostały szczegółowo opisane w przekazanych materiałach. Należy zawsze weryfikować aktualne kwoty w oficjalnych źródłach.

Podsumowanie

Podsumowując, opodatkowanie dochodów posłów w Polsce jest złożone i obejmuje zarówno uposażenie poselskie, jak i dietę parlamentarną. Uposażenie poselskie podlega opodatkowaniu na zasadach ogólnych, jak wynagrodzenie ze stosunku pracy, uwzględniając roczną kwotę wolną od podatku i składki na ubezpieczenie zdrowotne. Dieta parlamentarna jest częściowo zwolniona z podatku dochodowego, do kwoty 2.280,00 zł miesięcznie. Rozróżnienie na posłów „zawodowych” i „niezawodowych” odnosi się do źródeł ich dochodów i wpływa na wysokość pobieranego uposażenia, ale nie na zasady opodatkowania diety.

Pytania i odpowiedzi (FAQ)

Ile wynosi aktualne uposażenie poselskie brutto?

Aktualne uposażenie poselskie brutto wynosi 9892,30 zł (stan na podstawie dostępnych informacji, kwota może ulec zmianie).

Jaka część diety parlamentarnej jest zwolniona z podatku dochodowego?

Z podatku dochodowego zwolniona jest kwota 2.280,00 zł diety parlamentarnej miesięcznie.

Czy posłowie płacą składkę zdrowotną?

Tak, posłowie płacą składkę na ubezpieczenie zdrowotne od swojego uposażenia poselskiego, na zasadach ogólnych.

Co to znaczy poseł „niezawodowy”?

Poseł „niezawodowy” to określenie publicystyczne, odnoszące się do posła, dla którego mandat parlamentarny nie jest głównym źródłem dochodów i który nie pobiera pełnego uposażenia poselskiego lub nie pobiera go wcale.

Czy dieta parlamentarna podlega opodatkowaniu?

Dieta parlamentarna jest częściowo zwolniona z podatku dochodowego do kwoty 2.280,00 zł miesięcznie. Ewentualna nadwyżka ponad tę kwotę podlega opodatkowaniu, ale w praktyce cała dieta jest wypłacana bez potrącenia podatku, a roczne rozliczenie uwzględnia kwotę zwolnioną.

Jeśli chcesz poznać inne artykuły podobne do Podatek dochodowy posłów: ile płacą i co warto wiedzieć?, możesz odwiedzić kategorię Rachunkowość.