01/03/2023

Rozliczenie roczne PIT to obowiązek każdego podatnika. Osoby uzyskujące dochody z tytułu umowy zlecenia często zastanawiają się, w którym miejscu deklaracji PIT-37 należy wykazać te przychody. Ten artykuł kompleksowo wyjaśni, gdzie w PIT-37 wpisać dochody z umowy zlecenia, a także przybliży kwestie związane z umową o dzieło i formularzem PIT-11.

- Umowa zlecenie i umowa o dzieło – charakterystyka

- Na jakim formularzu rozliczyć dochody z umowy zlecenia i o dzieło?

- PIT-11 – kluczowy dokument do rozliczenia PIT-37

- Gdzie w PIT-37 wpisać dochody z umowy zlecenia? Krok po kroku

- Składki na ubezpieczenia społeczne w PIT-37

- PIT-11 a umowa zlecenie – gdzie szukać informacji?

- Podsumowanie

- FAQ – Najczęściej zadawane pytania

Umowa zlecenie i umowa o dzieło – charakterystyka

Zarówno umowa zlecenie, jak i umowa o dzieło zaliczane są do umów cywilnoprawnych. Są to umowy zawierane pomiędzy dwiema stronami, regulowane przepisami Kodeksu Cywilnego. Charakteryzują się one dużą elastycznością w kształtowaniu warunków współpracy, jednak różnią się w swojej istocie.

- Umowa zlecenie: Koncentruje się na starannym działaniu zleceniobiorcy. Istotne jest samo wykonywanie określonych czynności, a niekoniecznie osiągnięcie konkretnego rezultatu. Wynagrodzenie wypłacane jest za czas poświęcony na wykonanie zlecenia lub za wykonanie określonych czynności.

- Umowa o dzieło: Skupia się na osiągnięciu konkretnego, z góry określonego rezultatu – dzieła. Wynagrodzenie wypłacane jest za wykonanie tego dzieła, a nie za czas pracy. Przykładem dzieła może być napisanie artykułu, wykonanie projektu graficznego czy naprawa urządzenia.

W obu przypadkach zleceniodawca (pracodawca) pełni rolę płatnika podatku dochodowego i ma obowiązek pobierać zaliczki na podatek dochodowy od wynagrodzenia zleceniobiorcy. Dzięki temu, osoba zatrudniona na podstawie umowy zlecenia lub o dzieło otrzymuje wynagrodzenie netto i nie musi samodzielnie odprowadzać zaliczek w trakcie roku podatkowego.

Na jakim formularzu rozliczyć dochody z umowy zlecenia i o dzieło?

Dochody uzyskane z umowy zlecenia i umowy o dzieło rozlicza się w rocznej deklaracji podatkowej PIT-37. Jest to formularz przeznaczony dla osób, które w roku podatkowym uzyskały dochody opodatkowane na zasadach ogólnych, czyli według skali podatkowej (12% i 32%).

Warto pamiętać, że w przypadku umów zlecenia lub o dzieło, których wartość nie przekroczyła 200 zł miesięcznie od jednego płatnika, podatek mógł być pobierany w formie ryczałtu (12%). Takie dochody nie muszą być wykazywane w PIT-37, choć podatnik ma do tego prawo, co może być korzystne w pewnych sytuacjach, np. przy niskich dochodach i możliwości skorzystania z ulg.

PIT-11 – kluczowy dokument do rozliczenia PIT-37

Podstawą do prawidłowego wypełnienia deklaracji PIT-37 jest formularz PIT-11, który zleceniodawca (płatnik) ma obowiązek przekazać zleceniobiorcy (podatnikowi) do końca lutego każdego roku. PIT-11 zawiera kluczowe informacje niezbędne do rozliczenia podatku, w tym:

- Wysokość osiągniętego przychodu brutto.

- Wysokość kosztów uzyskania przychodu.

- Wysokość pobranych zaliczek na podatek dochodowy.

- Wysokość pobranych składek na ubezpieczenia społeczne (emerytalne, rentowe, chorobowe, wypadkowe).

Jeżeli w danym roku podatkowym miałeś kilka umów zleceń lub umów o dzieło z różnymi zleceniodawcami, powinieneś otrzymać PIT-11 od każdego z nich. Upewnij się, że otrzymałeś wszystkie formularze. W przypadku braku PIT-11, skontaktuj się ze zleceniodawcą.

Gdzie w PIT-37 wpisać dochody z umowy zlecenia? Krok po kroku

Dochody z umowy zlecenia i umowy o dzieło należy wykazać w deklaracji PIT-37 w części E.1., zatytułowanej „Działalność wykonywana osobiście – o której mowa w art. 13 ustawy (w tym umowy zlecenia i o dzieło).” Jest to specjalnie wyznaczony wiersz przeznaczony do tego rodzaju przychodów.

Konkretnie, w części E.1. PIT-37 znajdziesz wiersze oznaczone numerami. Dochody z umowy zlecenia i o dzieło wpisujesz w wierszu dotyczącym „działalności wykonywanej osobiście, o której mowa w art. 13 ustawy”. Dokładny numer wiersza może nieznacznie różnić się w zależności od wersji formularza PIT-37, jednak opis wiersza zawsze będzie wskazywał na działalność wykonywaną osobiście i umowy zlecenia i o dzieło.

Instrukcja krok po kroku wypełniania części E.1. PIT-37 dla umowy zlecenia:

- Otwórz formularz PIT-37.

- Przejdź do części E deklaracji, zatytułowanej „Dochody (przychody), koszty, zaliczki na podatek pobrane przez płatników”.

- Znajdź sekcję E.1. „Działalność wykonywana osobiście – o której mowa w art. 13 ustawy (w tym umowy zlecenia i o dzieło)”.

- W wierszu odpowiadającym opisowi „działalność wykonywana osobiście – o której mowa w art. 13 ustawy (w tym umowy zlecenia i o dzieło)” wpisz dane z PIT-11, które otrzymałeś od zleceniodawcy:

- Przychód: Wpisz kwotę przychodu brutto z PIT-11 (zazwyczaj rubryka „Przychód”).

- Koszty uzyskania przychodu: Wpisz kwotę kosztów uzyskania przychodu z PIT-11 (zazwyczaj rubryka „Koszty uzyskania przychodów”). Koszty uzyskania przychodu dla umów zlecenia i o dzieło wynoszą zazwyczaj 20% przychodu, chyba że umowa dotyczy praw autorskich, wtedy mogą wynosić 50%.

- Zaliczka pobrana przez płatnika: Wpisz kwotę zaliczki na podatek dochodowy pobranej przez płatnika z PIT-11 (zazwyczaj rubryka „Zaliczka pobrana przez płatnika”).

- Jeśli miałeś kilka umów zleceń, zsumuj odpowiednie kwoty (przychody, koszty, zaliczki) z wszystkich PIT-11 i wpisz sumy w odpowiednie rubryki w wierszu dotyczącym „działalności wykonywanej osobiście” w części E.1. PIT-37.

Uwaga! Jeśli oprócz umowy zlecenia, uzyskałeś również dochody z tytułu praw autorskich w ramach tej samej umowy, mogą one być wykazane w oddzielnym wierszu w części E.1. PIT-37, w wierszu dotyczącym „praw autorskich i innych praw, o których mowa w art. 18 ustawy”. Informacje o tym, czy w PIT-11 wykazano prawa autorskie, powinny znajdować się w formularzu PIT-11.

Składki na ubezpieczenia społeczne w PIT-37

Składki na ubezpieczenia społeczne, które zostały pobrane przez zleceniodawcę i wykazane w PIT-11, odlicza się od dochodu w części F. PIT-37, zatytułowanej „Odliczenia od dochodu”. W tej części należy wpisać sumę składek na ubezpieczenia społeczne (emerytalne, rentowe, chorobowe, wypadkowe) wykazanych w PIT-11. Odliczenie składek na ubezpieczenia społeczne pomniejsza podstawę opodatkowania, co wpływa na niższy podatek do zapłaty lub wyższą nadpłatę.

PIT-11 a umowa zlecenie – gdzie szukać informacji?

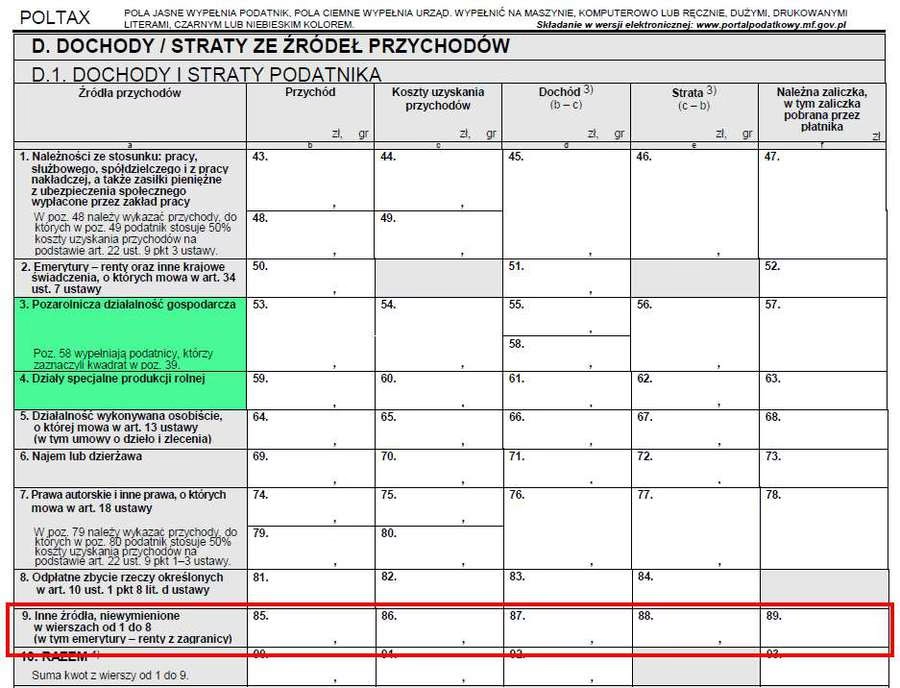

Formularz PIT-11 jest kluczowy do prawidłowego rozliczenia dochodów z umowy zlecenia. Informacje dotyczące umowy zlecenia w PIT-11 znajdziesz w sekcji E, zatytułowanej „Wysokość dochodów podatnika, pobranych zaliczek i pobranych składek na ubezpieczenia społeczne”.

W sekcji E PIT-11, w wierszach 6, 7 i 8, znajdują się informacje dotyczące różnych rodzajów dochodów z działalności wykonywanej osobiście, w tym z umowy zlecenia. Zazwyczaj, dochody z umowy zlecenia wykazywane są w wierszu 6, „Należności ze stosunku: pracy, służbowego, spółdzielczego i z pracy nakładczej”. W niektórych przypadkach, w zależności od specyfiki umowy i wieku podatnika, mogą być wykazane w wierszu 7 (dochody przed 26 rokiem życia) lub 8 (dochody emeryta).

Dokładne nazewnictwo wierszy w PIT-11 może się nieznacznie różnić w zależności od roku, jednak kluczowe jest, aby szukać informacji w sekcji E, w wierszach dotyczących działalności wykonywanej osobiście i umów cywilnoprawnych.

Podsumowanie

Rozliczenie dochodów z umowy zlecenia w PIT-37 nie jest skomplikowane, jeśli wiesz, gdzie szukać odpowiednich informacji. Kluczowe jest posiadanie formularza PIT-11 od zleceniodawcy i wpisanie danych z niego w odpowiednie miejsce w PIT-37, czyli w części E.1., w wierszu dotyczącym działalności wykonywanej osobiście. Pamiętaj również o możliwości odliczenia składek na ubezpieczenia społeczne w części F. PIT-37.

Korzystając z programów do rozliczeń PIT, proces ten jest jeszcze prostszy, ponieważ programy te często automatycznie przenoszą dane z PIT-11 do odpowiednich rubryk w PIT-37, minimalizując ryzyko popełnienia błędu.

FAQ – Najczęściej zadawane pytania

- Co zrobić, jeśli nie otrzymałem PIT-11 od zleceniodawcy?

- W pierwszej kolejności skontaktuj się ze zleceniodawcą i poproś o przesłanie PIT-11. Zleceniodawca ma obowiązek przekazać PIT-11 do końca lutego. Jeśli mimo to nie otrzymasz PIT-11, możesz rozliczyć PIT-37 na podstawie innych dokumentów potwierdzających dochód, np. wyciągów bankowych, jednak najlepiej jest uzyskać PIT-11, aby uniknąć ewentualnych problemów z Urzędem Skarbowym.

- Czy muszę rozliczać umowę zlecenie, jeśli zarobiłem mniej niż 200 zł miesięcznie?

- Co do zasady, dochody z umów zlecenia do 200 zł miesięcznie od jednego płatnika, opodatkowane ryczałtem, nie muszą być wykazywane w PIT-37. Jednak możesz je uwzględnić w deklaracji, co w pewnych sytuacjach może być korzystne, np. jeśli masz niskie dochody i chcesz skorzystać z ulg podatkowych lub odliczeń.

- Gdzie w PIT-37 wpisać dochody z umowy o dzieło?

- Dochody z umowy o dzieło, podobnie jak z umowy zlecenia, wpisuje się w części E.1. PIT-37, w wierszu dotyczącym „działalności wykonywanej osobiście – o której mowa w art. 13 ustawy (w tym umowy zlecenia i o dzieło)”. Są one traktowane tak samo w kontekście rozliczenia PIT-37.

- Czy mogę odliczyć koszty uzyskania przychodu wyższe niż 20% przy umowie zlecenia?

- Standardowe koszty uzyskania przychodu przy umowie zlecenia i o dzieło to 20%. Wyższe koszty (np. 50%) mogą być zastosowane, jeśli umowa dotyczy praw autorskich i spełnione są określone warunki. Informacje o zastosowanych kosztach powinny być zawarte w PIT-11.

- Gdzie w PIT-11 znajdę informacje o składkach na ubezpieczenia społeczne?

- Informacje o pobranych składkach na ubezpieczenia społeczne (emerytalne, rentowe, chorobowe, wypadkowe) znajdziesz w sekcji E PIT-11, w rubrykach dotyczących składek na poszczególne ubezpieczenia.

Jeśli chcesz poznać inne artykuły podobne do Umowa zlecenie a PIT-37: Gdzie wpisać dochód?, możesz odwiedzić kategorię Rachunkowość.