03/11/2022

W gąszczu przepisów podatkowych, deklaracja PIT-4R stanowi kluczowy element obowiązków każdego płatnika podatku dochodowego. Czym dokładnie jest ten formularz i kogo dotyczy? Ten artykuł rozwieje wszelkie wątpliwości, prezentując kompleksowe informacje na temat PIT-4R, terminów składania, zasad wypełniania i najważniejszych aspektów z nim związanych.

- Co to jest PIT-4R? Definicja i Przeznaczenie

- Kto ma Obowiązek Złożyć PIT-4R? Szeroka Lista Płatników

- Kiedy PIT-4R Nie Jest Wymagany? Wyjątki od Reguły

- Czy Pracownik Otrzymuje PIT-4R? Informacja dla Podatników

- Jak Wypełnić PIT-4R Krok po Kroku? Kluczowe Elementy Deklaracji

- Liczba Podatników w PIT-4R: Kogo Uwzględnić?

- Zaliczki Należne czy Zapłacone? Co Wykazać w PIT-4R?

- Termin Złożenia PIT-4R: Kiedy Należy Pamiętać?

- Jak Złożyć PIT-4R? Wyłącznie Drogą Elektroniczną

- PIT-4R a Miesięczne Zaliczki na Podatek: Obowiązek Płatnika

- Jak Obliczyć Zaliczki na PIT-4R od Wynagrodzenia? Praktyczny Przykład

- Gdzie i Kiedy Wpłacać Zaliczki na PIT-4R? Mikrorachunek Podatkowy

- PIT-4R w Systemach Kadrowo-Płacowych: Automatyzacja i Ułatwienia

- Najczęściej Zadawane Pytania (FAQ) dotyczące PIT-4R

- Podsumowanie: Kluczowe Aspekty Deklaracji PIT-4R

Co to jest PIT-4R? Definicja i Przeznaczenie

PIT-4R to deklaracja roczna o pobranych zaliczkach na podatek dochodowy od osób fizycznych. Jest to dokument składany przez płatników, czyli podmioty, które w imieniu podatników (np. pracowników) pobierają i odprowadzają zaliczki na podatek do Urzędu Skarbowego. Mówiąc prościej, PIT-4R to roczne podsumowanie zaliczek na podatek dochodowy, które pracodawca lub inny płatnik pobrał od wypłaconych wynagrodzeń i świadczeń.

Głównym celem PIT-4R jest poinformowanie Urzędu Skarbowego o sumie pobranych i odprowadzonych zaliczek na podatek dochodowy w ciągu roku podatkowego. Wartości wykazane w deklaracji powinny być zgodne z rzeczywistymi kwotami przekazanymi na rachunek urzędu. Deklaracja PIT-4R jest składana za poprzedni rok podatkowy, a termin jej złożenia upływa z końcem stycznia roku następnego.

Kto ma Obowiązek Złożyć PIT-4R? Szeroka Lista Płatników

Obowiązek składania deklaracji PIT-4R spoczywa na szerokim gronie płatników. Do najważniejszych kategorii należą:

- Zakłady pracy: Osoby fizyczne, osoby prawne i jednostki organizacyjne nieposiadające osobowości prawnej, które wypłacają przychody ze stosunku pracy, stosunku służbowego, pracy nakładczej, spółdzielczego stosunku pracy, a także zasiłki pieniężne z ubezpieczenia społecznego.

- Rolnicze spółdzielnie produkcyjne i inne spółdzielnie rolnicze: Wypłacające należności z tytułu dniówek obrachunkowych, udziału w dochodzie podzielnym spółdzielni oraz zasiłki pieniężne z ubezpieczenia społecznego.

- Organy rentowe: ZUS, KRUS i inne organy wypłacające emerytury, renty, świadczenia przedemerytalne, zasiłki przedemerytalne, zasiłki pieniężne z ubezpieczenia społecznego, renty strukturalne i renty socjalne.

- Osoby prawne i ich jednostki organizacyjne: Dokonujące wypłat emerytur i rent z zagranicy.

- Jednostki organizacyjne uczelni, placówki naukowe, zakłady pracy i inne jednostki organizacyjne: Wypłacające stypendia.

- Organy zatrudnienia: Wypłacające świadczenia z funduszu pracy.

- Biura terenowe Funduszu Gwarantowanych Świadczeń Pracowniczych: Wypłacające świadczenia z FGŚP.

- Spółdzielnie: Od oprocentowania wkładów pieniężnych członków spółdzielni zaliczonego w ciężar kosztów spółdzielni.

- Areszty śledcze i zakłady karne: Od należności za pracę tymczasowo aresztowanych i skazanych.

- Oddziały Wojskowej Agencji Mieszkaniowej: Od wypłacanych żołnierzom świadczeń pieniężnych wynikających z przepisów o zakwaterowaniu Sił Zbrojnych RP.

- Centra integracji społecznej: Od wypłacanych świadczeń integracyjnych i motywacyjnej premii integracyjnej.

- Gospodarstwa domowe zatrudniające osoby do pomocy: (Umowa aktywizacyjna zawarta przed 26 października 2007 r.).

- Osoby fizyczne prowadzące działalność gospodarczą, osoby prawne i ich jednostki organizacyjne oraz jednostki organizacyjne niemające osobowości prawnej: Dokonujące świadczeń z tytułu działalności wykonywanej osobiście (np. umowy zlecenia, umowy o dzieło) oraz praw majątkowych.

- Komornik sądowy lub podmiot przejmujący zobowiązania zakładu pracy: Obliczający, pobierający i wpłacający zobowiązania wynikające ze stosunku pracy.

- Podmioty przyjmujące na praktykę absolwencką lub staż uczniowski: Od świadczeń pieniężnych wypłacanych z tytułu praktyk absolwenckich i staży uczniowskich.

Kiedy PIT-4R Nie Jest Wymagany? Wyjątki od Reguły

Istnieją sytuacje, w których obowiązek składania PIT-4R nie występuje. Dotyczy to przypadków, gdy płatnik nie dokonywał wypłat, które powodowałyby konieczność poboru zaliczek na podatek dochodowy. Przykładowo, jeśli firma w danym roku podatkowym nie wypłaciła żadnych wynagrodzeń, deklaracja PIT-4R nie jest wymagana. Jednakże, istotne jest, że nawet jeśli wypłaty miały miejsce, ale zaliczki na podatek były zerowe (np. z powodu zastosowania ulg podatkowych), płatnik nadal jest zobowiązany do wypełnienia deklaracji PIT-4R i wykazania w niej zerowych zaliczek.

Co ważne, podatnik, który sam wpłaca zaliczki za siebie, nie składa deklaracji PIT-4R. Formularz ten dotyczy wyłącznie podmiotów pośredniczących, czyli płatników odprowadzających zaliczki za osoby trzecie.

Czy Pracownik Otrzymuje PIT-4R? Informacja dla Podatników

W przeciwieństwie do deklaracji PIT-11, pracodawca (płatnik) nie ma obowiązku przekazywania deklaracji PIT-4R podatnikowi (pracownikowi). Pracownik nie otrzyma również powiadomienia o złożeniu PIT-4R w Urzędzie Skarbowym. Informacje zawarte w PIT-4R są wykorzystywane przez Urząd Skarbowy w celu weryfikacji prawidłowości rozliczeń podatkowych płatnika i podatników.

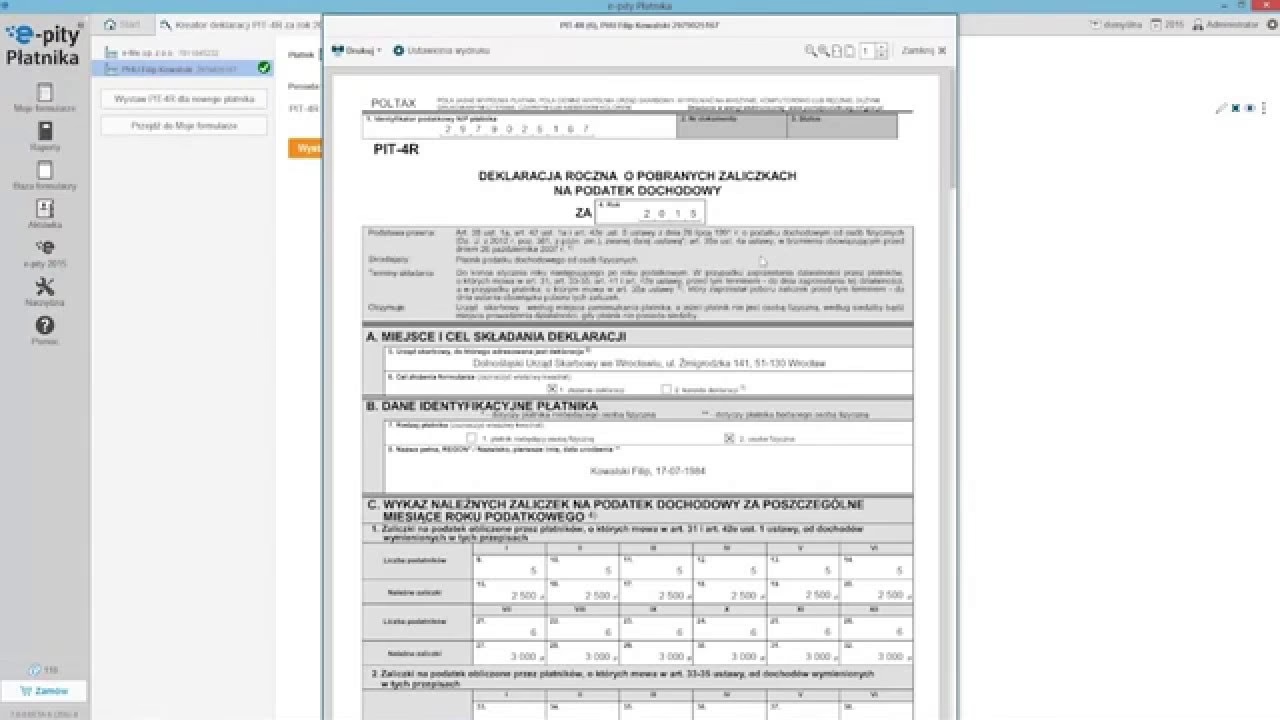

Jak Wypełnić PIT-4R Krok po Kroku? Kluczowe Elementy Deklaracji

Płatnik składa jeden egzemplarz deklaracji PIT-4R, niezależnie od liczby osób, za które odprowadzał zaliczki. Formularz PIT-4R składa się z kilku sekcji, które należy wypełnić z należytą starannością:

- A. Okres, miejsce i cel składania deklaracji: Należy wskazać rok podatkowy, za który składana jest deklaracja, urząd skarbowy, do którego jest kierowana, oraz cel złożenia (złożenie deklaracji lub korekta).

- B. Dane identyfikacyjne płatnika: W tej sekcji wpisuje się dane identyfikacyjne płatnika, takie jak NIP (Numer Identyfikacji Podatkowej), REGON (jeśli dotyczy), pełna nazwa/imię i nazwisko oraz adres.

- C.1-C.4. Zaliczki na podatek pobrane przez płatników: Ta część formularza jest kluczowa. Należy w niej wykazać sumy pobranych zaliczek na podatek dochodowy z różnych źródeł przychodów, w podziale na miesiące roku podatkowego. Wyszczególnia się zaliczki pobrane m.in. od dochodów ze stosunku pracy, umów cywilnoprawnych, stypendiów, zasiłków.

- C.5. Suma pobranych zaliczek: Automatycznie wyliczana suma zaliczek wykazanych w wierszach C.1-C.4.

- C.6-C.9. Korekty i inne pozycje: Sekcje te dotyczą m.in. zaliczek, których pobór został ograniczony, dodatkowo pobranego podatku wynikającego z rozliczenia za rok ubiegły, czy podatku przekazanego na PFRON.

- C.10. Pobrany podatek do przekazania do urzędu skarbowego za poszczególne miesiące roku podatkowego: Ważna sekcja, w której wykazuje się kwoty podatku do przekazania do urzędu skarbowego za każdy miesiąc oddzielnie.

- C.11. Wynagrodzenie z tytułu terminowego wpłacania podatku dochodowego: Dotyczy wynagrodzenia przysługującego płatnikowi za terminowe wpłacanie podatku.

- C.12. Podatek podlegający przekazaniu do urzędu skarbowego za poszczególne miesiące: Ostateczna kwota podatku do przekazania po uwzględnieniu wynagrodzenia za terminowość.

- D. Pomniejszenie podlegających przekazaniu zaliczek: Sekcja dotycząca ewentualnych pomniejszeń zaliczek zgodnie z przepisami.

- E. Podatek do wpłaty do urzędu skarbowego: Ostateczna kwota podatku do zapłaty.

- F. Wyjaśnienie dotyczące wpłat: Sekcja przeznaczona na wyjaśnienia, jeśli występują różnice między podatkiem pobranym a wpłaconym.

Podczas wypełniania PIT-4R, niezwykle pomocne jest prowadzenie indywidualnych list płac pracowników na bieżąco. Ułatwia to znacząco sporządzenie deklaracji, ponieważ dane można po prostu przepisać z programu kadrowo-płacowego.

Liczba Podatników w PIT-4R: Kogo Uwzględnić?

W deklaracji PIT-4R należy wykazać liczbę podatników, czyli wszystkich osób, które w danym miesiącu otrzymały od płatnika należności lub świadczenia, od których pobrano zaliczki na podatek dochodowy. Do liczby podatników wlicza się:

- Byłych pracowników, którym wypłacono np. premię po ustaniu stosunku pracy.

- Osoby zatrudnione na część etatu lub przez część miesiąca, jeśli w danym miesiącu pobrano zaliczki.

- Osoby na umowach o dzieło z wynagrodzeniem do kwoty 200 zł (jeśli pobrano zaliczkę).

Nie wlicza się natomiast:

- Osób korzystających z ulg podatkowych (np. ulga dla młodych, ulga seniora, ulga 4+), od których nie pobrano zaliczki.

- Osób, które nie otrzymały wynagrodzenia w danym miesiącu (np. urlop bezpłatny).

- Cudzoziemców (osoby niemieszkające w Polsce, wykazywane w PIT-8AR).

- Osób, w sprawie których zastosowano zwolnienie płatnika z obowiązku pobierania podatków.

Zaliczki Należne czy Zapłacone? Co Wykazać w PIT-4R?

W deklaracji PIT-4R wykazuje się zaliczki należne, czyli te, które powinny zostać zapłacone w ciągu roku, a nie faktycznie zapłacone. Jeśli kwota zaliczki należnej różni się od kwoty wpłaconej do urzędu skarbowego, należy wykazać zaliczki należne, a różnicę wyjaśnić w części F formularza.

Wszystkie kwoty w deklaracji PIT-4R zaokrągla się do pełnych złotych. Kwoty do 50 groszy pomija się, a kwoty 50 groszy i więcej zaokrągla się w górę do pełnego złotego.

Termin Złożenia PIT-4R: Kiedy Należy Pamiętać?

Termin złożenia deklaracji PIT-4R upływa z końcem stycznia roku następującego po roku podatkowym, za który jest składana. Przykładowo, PIT-4R za rok 2024 należy złożyć do 31 stycznia 2025 roku. Jeśli płatnik zakończył działalność przed tym terminem, deklarację należy złożyć do dnia zamknięcia działalności.

Jak Złożyć PIT-4R? Wyłącznie Drogą Elektroniczną

Obecnie deklarację PIT-4R można złożyć wyłącznie drogą elektroniczną. Można to zrobić za pośrednictwem strony Ministerstwa Finansów lub programów kadrowo-płacowych, które oferują funkcję elektronicznej wysyłki deklaracji. Deklarację należy podpisać kwalifikowanym podpisem elektronicznym lub danymi autoryzującymi. Urząd skarbowy właściwy do złożenia deklaracji zależy od miejsca zamieszkania płatnika (osoby fizycznej) lub siedziby firmy (osoby prawnej).

Wysyłka PIT-4R e-mailem jest niedozwolona!

PIT-4R a Miesięczne Zaliczki na Podatek: Obowiązek Płatnika

Warto pamiętać, że PIT-4R jest deklaracją roczną, ale obowiązek opłacania zaliczek na podatek dochodowy od wynagrodzeń pracowników jest miesięczny. Pracodawca (płatnik) ma obowiązek obliczać, pobierać i odprowadzać zaliczki na podatek dochodowy z wynagrodzeń pracowników co miesiąc. Deklaracja PIT-4R jest rocznym podsumowaniem tych miesięcznych wpłat.

Jak Obliczyć Zaliczki na PIT-4R od Wynagrodzenia? Praktyczny Przykład

Obliczenie zaliczki na PIT-4R wymaga znajomości stawek podatkowych i zasad obliczania podstawy opodatkowania. Aktualnie obowiązują dwie stawki podatkowe: 12% i 32%. Obliczenie zaliczki można uprościć do dwóch kroków:

- Ustalenie podstawy opodatkowania: Przychód brutto pomniejsza się o składki na ubezpieczenia społeczne finansowane przez pracownika oraz koszty uzyskania przychodu (250 zł lub 300 zł miesięcznie). Wynik zaokrągla się do pełnych złotych.

- Obliczenie zaliczki: Podstawę opodatkowania mnoży się przez stawkę podatkową (12% lub 32%, w zależności od progu podatkowego) i odejmuje się kwotę zmniejszającą podatek (300 zł miesięcznie, jeśli pracownik złożył PIT-2).

Przykład: Pan Jan zarabia 6000 zł brutto miesięcznie. Koszty uzyskania przychodu wynoszą 250 zł, a składki społeczne 822,60 zł. Obliczenie zaliczki:

Podstawa opodatkowania: 6000 zł - 822,60 zł - 250 zł = 4927,40 zł ≈ 4927 zł

Zaliczka: (4927 zł * 12%) - 300 zł = 291,24 zł ≈ 291 zł

Zaliczka na PIT-4R pana Jana wynosi 291 zł.

Gdzie i Kiedy Wpłacać Zaliczki na PIT-4R? Mikrorachunek Podatkowy

Zaliczki na podatek dochodowy od wynagrodzeń pracowników wpłaca się na indywidualny mikrorachunek podatkowy płatnika (pracodawcy). Jest to ten sam rachunek, na który płatnik wpłaca podatek dochodowy z działalności gospodarczej czy VAT. Termin wpłaty zaliczek upływa 20. dnia miesiąca następującego po miesiącu, w którym podatek został pobrany. Jeśli 20. dzień miesiąca przypada na dzień wolny od pracy, termin przesuwa się na kolejny dzień roboczy.

Nie ma możliwości opłacania zaliczek na PIT-4R kwartalnie. Obowiązek wpłat jest miesięczny.

PIT-4R w Systemach Kadrowo-Płacowych: Automatyzacja i Ułatwienia

Współczesne systemy kadrowo-płacowe, takie jak np. HRappka czy wFirma.pl, znacznie ułatwiają proces sporządzania i wysyłki deklaracji PIT-4R. Systemy te automatyzują wiele czynności, w tym:

- Obliczanie zaliczek na podatek dochodowy.

- Generowanie deklaracji PIT-4R.

- Elektroniczną wysyłkę deklaracji do Urzędu Skarbowego.

Dzięki temu, proces sporządzenia i wysyłki PIT-4R staje się szybki, prosty i minimalizuje ryzyko popełnienia błędów.

Najczęściej Zadawane Pytania (FAQ) dotyczące PIT-4R

- Czy PIT-4 należy składać co miesiąc?

- Nie, PIT-4R jest deklaracją roczną, składaną raz w roku. Natomiast zaliczki na podatek dochodowy od wynagrodzeń pracowników należy opłacać co miesiąc.

- Co w przypadku, gdy podatnik sam wpłaca zaliczki za siebie?

- W takim przypadku podatnik nie składa deklaracji PIT-4R. Deklarację tę składa jedynie płatnik, który odprowadza zaliczki za osoby trzecie.

- Czy pracownik powinien otrzymać PIT-4R?

- Nie, pracodawca nie ma obowiązku wręczać PIT-4R pracownikowi. PIT-4R jest przeznaczony wyłącznie dla Urzędu Skarbowego.

Podsumowanie: Kluczowe Aspekty Deklaracji PIT-4R

Deklaracja PIT-4R jest istotnym obowiązkiem każdego płatnika podatku dochodowego. Prawidłowe i terminowe sporządzenie oraz złożenie PIT-4R jest kluczowe dla uniknięcia problemów z Urzędem Skarbowym. Znajomość zasad wypełniania, terminów oraz świadomość, kogo dotyczy ten obowiązek, pozwala płatnikom na rzetelne wywiązywanie się z obowiązków podatkowych i sprawne zarządzanie rozliczeniami z fiskusem. Wykorzystanie systemów kadrowo-płacowych dodatkowo ułatwia ten proces, czyniąc go bardziej efektywnym i mniej czasochłonnym.

Jeśli chcesz poznać inne artykuły podobne do PIT-4R: Deklaracja Płatnika Podatku Dochodowego, możesz odwiedzić kategorię Rachunkowość.