23/06/2024

Formularz PIT-28 jest kluczowym dokumentem dla podatników rozliczających się z Urzędem Skarbowym w formie ryczałtu od przychodów ewidencjonowanych. Jest to uproszczona forma opodatkowania, która cieszy się popularnością wśród określonej grupy przedsiębiorców i osób uzyskujących przychody z najmu. W 2025 roku, rozliczamy PIT-28 za rok 2024, a terminy składania deklaracji zbliżają się wielkimi krokami. Zrozumienie, czym jest PIT-28, dla kogo jest przeznaczony, jakie stawki ryczałtu obowiązują oraz jak prawidłowo wypełnić ten formularz, jest niezwykle istotne, aby uniknąć problemów z fiskusem i potencjalnie skorzystać z przysługujących ulg podatkowych.

- Co to jest PIT-28?

- Dla kogo jest rozliczenie PIT-28?

- PIT-28 a inne formularze PIT – czym się różnią?

- Terminy składania i rozliczania PIT-28 w 2025 roku (za 2024 rok)

- Rozliczenie PIT-28 online – krok po kroku

- Stawki ryczałtu w 2024/2025 roku

- Jak wypełnić PIT-28 – krok po kroku

- Załączniki do PIT-28

- Jakie ulgi podatkowe można rozliczyć w PIT-28?

- Jak i do kiedy zapłacić podatek z PIT-28?

- Kiedy i jak otrzymam zwrot podatku z PIT-28?

- Najczęściej zadawane pytania (FAQ) dotyczące PIT-28

- Zmiany w PIT-28 wprowadzone przez Polski Ład

- Czy PIT-28 rozliczy się automatycznie w usłudze Twój e-PIT?

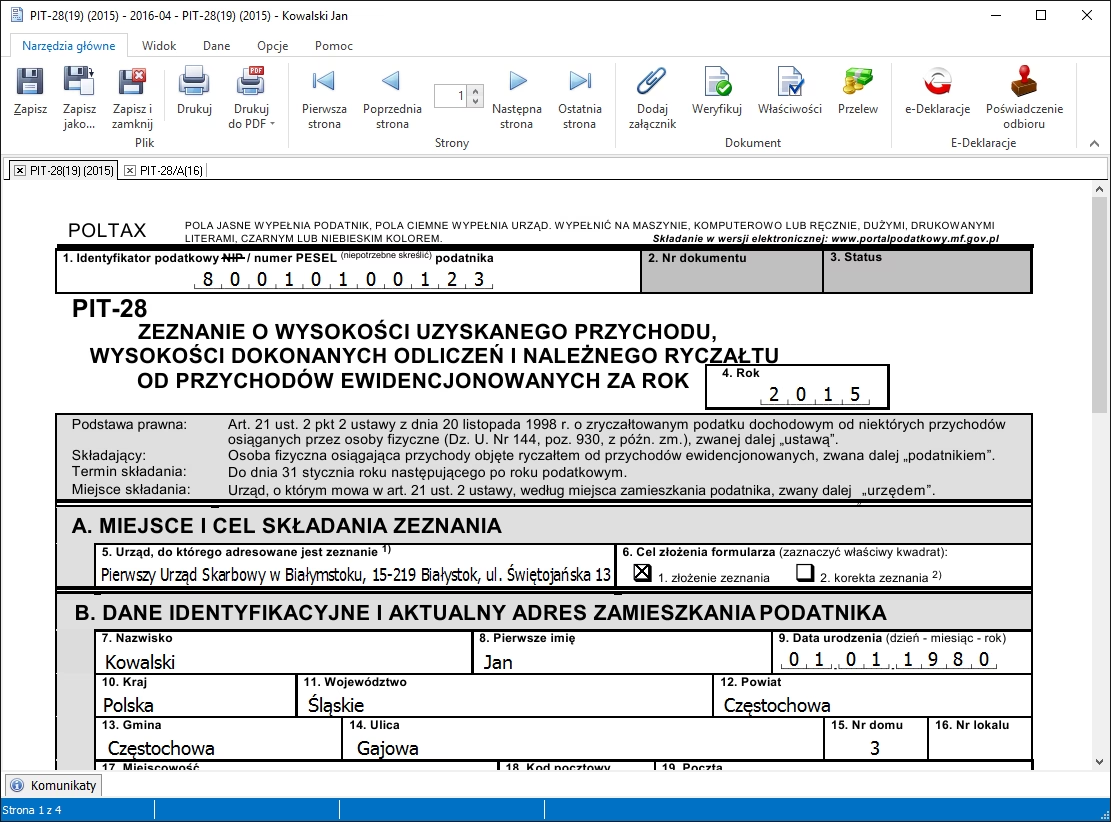

Co to jest PIT-28?

PIT-28 to deklaracja podatkowa przeznaczona dla osób fizycznych, które wybrały formę opodatkowania swoich przychodów jako ryczałt ewidencjonowany. Ryczałt to uproszczona forma podatku dochodowego, gdzie podatek oblicza się od całości przychodu, bez pomniejszania go o koszty uzyskania przychodu. Jest to forma atrakcyjna ze względu na prostotę księgowości i potencjalnie niższe stawki podatkowe w porównaniu do zasad ogólnych. Wypełniając PIT-28, podatnik wykazuje swoje przychody opodatkowane ryczałtem, oblicza należny podatek i ma możliwość skorzystania z niektórych ulg podatkowych.

Dla kogo jest rozliczenie PIT-28?

PIT-28 jest przeznaczony dla szerokiej grupy podatników, w tym:

- Osoby fizyczne prowadzące jednoosobową działalność gospodarczą opodatkowaną ryczałtem.

- Wspólnicy spółek cywilnych i jawnych osób fizycznych, jeśli spółka rozlicza się ryczałtem.

- Osoby uzyskujące przychody z prywatnego najmu, podnajmu, dzierżawy nieruchomości.

- Rolnicy prowadzący działy specjalne produkcji rolnej lub sprzedający przetworzone produkty rolne w ramach rolniczego handlu detalicznego.

- Osoby wykonujące wolne zawody, np. notariusze, księgowi, architekci, o ile wybrali ryczałt jako formę opodatkowania.

Warto podkreślić, że ryczałt jest formą opodatkowania dostępną dla przedsiębiorców, których przychody w poprzednim roku podatkowym nie przekroczyły limitu 2 milionów euro.

PIT-28 a inne formularze PIT – czym się różnią?

W systemie podatkowym funkcjonuje wiele formularzy PIT, a wybór odpowiedniego zależy od źródła i formy opodatkowania dochodów. Główne różnice między PIT-28 a innymi popularnymi formularzami to:

| Formularz PIT | Dla kogo? | Forma opodatkowania | Koszty uzyskania przychodu |

|---|---|---|---|

| PIT-28 | Ryczałt ewidencjonowany (działalność, najem, rolnictwo) | Ryczałt od przychodów | Brak możliwości odliczenia kosztów |

| PIT-36 | Zasady ogólne (skala podatkowa) – działalność, inne źródła | Skala podatkowa (12% i 32%) | Możliwość odliczenia kosztów |

| PIT-36L | Podatek liniowy – działalność gospodarcza | Podatek liniowy (19%) | Możliwość odliczenia kosztów |

| PIT-37 | Umowa o pracę, zlecenie, dzieło | Skala podatkowa (12% i 32%) | Koszty uzyskania przychodu ryczałtowe |

PIT-28 wyróżnia się ryczałtową formą opodatkowania, co oznacza brak możliwości pomniejszenia przychodu o koszty. Z kolei PIT-36 i PIT-36L umożliwiają odliczenie kosztów, ale stosują inne zasady opodatkowania (skala podatkowa lub podatek liniowy). PIT-37 jest przeznaczony dla osób zatrudnionych na umowę o pracę, zlecenie lub dzieło, które nie prowadzą działalności gospodarczej.

Terminy składania i rozliczania PIT-28 w 2025 roku (za 2024 rok)

Znajomość terminów rozliczeń podatkowych jest kluczowa, aby uniknąć problemów z Urzędem Skarbowym. W przypadku PIT-28 za 2024 rok, terminy w 2025 roku są następujące:

- Od 15 lutego 2025 roku – możliwość składania deklaracji PIT-28.

- Do 30 kwietnia 2025 roku – ostateczny termin na złożenie deklaracji PIT-28 i zapłatę podatku.

Warto pamiętać, że 30 kwietnia 2025 roku to zarówno termin na złożenie deklaracji, jak i na zapłatę należnego podatku. Przekroczenie tych terminów może skutkować naliczeniem odsetek za zwłokę lub karami finansowymi.

Rozliczenie PIT-28 online – krok po kroku

Rozliczenie PIT-28 online jest najwygodniejszą i najszybszą formą składania deklaracji. Można to zrobić za pośrednictwem usługi Twój e-PIT dostępnej na portalu podatki.gov.pl lub za pomocą dedykowanych programów do rozliczeń PIT online.

Proces rozliczenia online zazwyczaj obejmuje następujące kroki:

- Zalogowanie się do usługi Twój e-PIT lub uruchomienie programu do rozliczeń online.

- Weryfikacja danych – system może automatycznie wypełnić część danych na podstawie informacji z poprzednich lat i danych od płatników. Należy sprawdzić poprawność tych danych.

- Uzupełnienie danych dotyczących przychodów z ryczałtu – wprowadzenie kwot przychodów z poszczególnych źródeł opodatkowanych ryczałtem (działalność, najem, rolnictwo).

- Skorzystanie z ulg podatkowych – jeśli przysługują, należy je wprowadzić w odpowiednich sekcjach formularza (np. ulga na internet, rehabilitacyjna, darowizny). Część ulg wymaga wcześniejszego wypełnienia załącznika PIT-O.

- Weryfikacja obliczeń – program automatycznie obliczy należny podatek i ewentualną nadpłatę lub niedopłatę. Warto sprawdzić poprawność obliczeń.

- Wysłanie deklaracji – po weryfikacji i akceptacji danych, deklarację można wysłać elektronicznie do Urzędu Skarbowego. Należy pobrać Urzędowe Poświadczenie Odbioru (UPO) jako potwierdzenie złożenia deklaracji.

Rozliczenie online jest intuicyjne i prowadzi użytkownika krok po kroku przez proces wypełniania formularza.

Stawki ryczałtu w 2024/2025 roku

Stawki ryczałtu są zróżnicowane i zależą od rodzaju działalności lub źródła przychodów. W 2024/2025 roku obowiązują m.in. następujące stawki:

| Stawka ryczałtu | Rodzaj przychodów |

|---|---|

| 17% | Wolne zawody (lekarze, prawnicy, księgowi, architekci, inżynierowie budownictwa, nauczyciele udzielający lekcji prywatnych) |

| 15% | Usługi niematerialne (pośrednictwo w handlu, hotele, wynajem samochodów) |

| 14% | Usługi zdrowotne, architektoniczne, inżynierskie, badania i analizy techniczne |

| 12,5% | Najem, podnajem, dzierżawa (od nadwyżki przychodów ponad 100 000 zł) |

| 12% | Usługi IT związane z oprogramowaniem komputerowym i doradztwem informatycznym |

| 10% | Kupno i sprzedaż nieruchomości na własny rachunek |

| 8,5% | Działalność usługowa, najem, podnajem, dzierżawa (do kwoty 100 000 zł) |

| 5,5% | Działalność wytwórcza, roboty budowlane |

| 3% | Działalność gastronomiczna (bez alkoholu powyżej 1,5%), handel, usługi związane z produkcją zwierzęcą |

| 2% | Sprzedaż przetworzonych produktów rolnych z własnej uprawy/hodowli |

Szczegółowe informacje na temat stawek ryczałtu dla konkretnych rodzajów działalności można znaleźć w przepisach podatkowych.

Jak wypełnić PIT-28 – krok po kroku

Formularz PIT-28 składa się z kilku sekcji oznaczonych literami. Wypełnienie każdej z nich wymaga uwagi i dokładności:

- Sekcja A – Dane Urzędu Skarbowego i cel złożenia deklaracji (pierwsze złożenie, korekta).

- Sekcja B – Dane identyfikacyjne i adres zamieszkania podatnika.

- Sekcja C – Przychody z działalności gospodarczej, najmu prywatnego lub sprzedaży produktów rolnych. Wykazanie ewentualnych preferencji podatkowych (ulga na powrót, dla rodzin 4+, dla pracujących seniorów).

- Sekcja D – Przypisanie przychodów do odpowiednich stawek ryczałtu i źródeł przychodów.

- Sekcja E – Ulgi i odliczenia od przychodu (straty z lat ubiegłych, składki ZUS, darowizny, wydatki mieszkaniowe). Należy przenieść kwoty z załączników PIT-O i PIT-D. W sekcji E.4 i E.5 wykazuje się odliczenie 50% składek zdrowotnych i ulgę na terminal płatniczy.

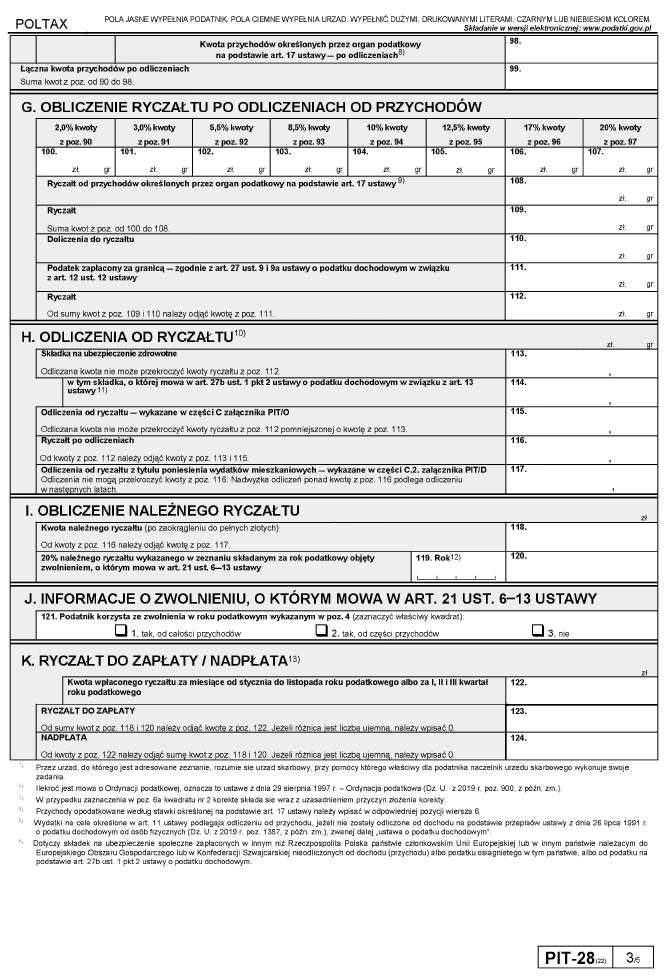

- Sekcja F – Obliczenie kwot odliczeń.

- Sekcja G – Wyliczenie podstawy opodatkowania (przychody po odliczeniach).

- Sekcja H – Zmniejszenia i zwiększenia przychodów o wierzytelności i zobowiązania handlowe (na podstawie załącznika PIT/WZR).

- Sekcja I – Przychód po korektach z sekcji H.

- Sekcja J – Obliczenie ryczałtu ewidencjonowanego, uwzględnienie odliczeń od ryczałtu i podatku zapłaconego za granicą.

- Sekcja K – Podstawa obliczenia ryczałtu (przychód pomniejszony o odliczenia z sekcji J).

- Sekcja L – Obliczenia matematyczne – podatek do zapłaty lub zwrotu. Wykazanie wpłaconego ryczałtu od stycznia do listopada.

- Sekcja M – Odliczenia od ryczałtu.

- Sekcja N – Ostateczne obliczenie podatku od przychodu.

- Sekcja O – Wykazanie kredytu podatkowego (jeśli dotyczy).

- Sekcja P – Ryczałt obliczony i wykazany w ewidencji przychodów w poszczególnych miesiącach/kwartałach.

- Sekcja Q – Wartość ryczałtu z ewidencji przychodów w poszczególnych miesiącach/kwartałach.

- Sekcja R – Przychody osiągnięte w czasie zawieszenia działalności gospodarczej.

- Sekcja S – Dane Organizacji Pożytku Publicznego (OPP), której chcemy przekazać 1,5% podatku.

- Sekcja T – Informacje uzupełniające dotyczące przekazania 1,5% podatku.

- Sekcja U – Rodzaj i liczba załączników do PIT-28.

- Sekcja V – Informacja o posiadaniu Karty Dużej Rodziny (KDR).

- Sekcja X – Numer rachunku bankowego do zwrotu nadpłaty.

- Sekcja Y – Podpis podatnika lub pełnomocnika.

Załączniki do PIT-28

Do deklaracji PIT-28 mogą być dołączone następujące załączniki:

- PIT-28/B – Informacja o przychodach z działalności gospodarczej prowadzonej w formie spółki cywilnej lub jawnej.

- PIT-O – Zeznanie o odliczeniach od dochodu (ulgi podatkowe).

- PIT-D – Informacja o odliczeniach wydatków mieszkaniowych.

- PIT-2K – Oświadczenie o wysokości poniesionych wydatków na inwestycję mieszkaniową (załącznik do PIT-D, składany przy pierwszym rozliczeniu ulgi odsetkowej).

- PIT/WZR – Informacja o wierzytelnościach i zobowiązaniach (ulga na złe długi).

Prawidłowe wypełnienie załączników jest niezbędne do skorzystania z przysługujących ulg podatkowych i prawidłowego rozliczenia PIT-28.

Jakie ulgi podatkowe można rozliczyć w PIT-28?

Podatnicy rozliczający PIT-28 mogą skorzystać z różnych ulg podatkowych, m.in.:

- Ulga na internet

- Ulga rehabilitacyjna

- Ulga termomodernizacyjna

- Ulga abolicyjna

- Darowizny na cele pożytku publicznego i kult religijny

- Ulga dla rodzin wielodzietnych (4+)

- Ulga dla pracujących seniorów

- Ulga na powrót

- Ulga na terminal płatniczy

- Ulga odsetkowa (z tytułu kredytu mieszkaniowego)

- Odliczenie składek na ubezpieczenia społeczne

- Odliczenie 50% zapłaconych składek zdrowotnych

Większość ulg wykazuje się w załączniku PIT-O, który dołącza się do PIT-28.

Jak i do kiedy zapłacić podatek z PIT-28?

Podatek wynikający z PIT-28 za 2024 rok należy zapłacić do 30 kwietnia 2025 roku. Nie trzeba płacić podatku w momencie składania deklaracji, ale ważne jest, aby dokonać płatności w terminie.

Podatek należy zapłacić na mikrorachunek podatkowy. Numer mikrorachunku można wygenerować na stronie internetowej Ministerstwa Finansów lub uzyskać w Urzędzie Skarbowym.

Kiedy i jak otrzymam zwrot podatku z PIT-28?

Zwrot nadpłaty podatku z PIT-28 następuje w terminie:

- do 45 dni – w przypadku deklaracji złożonej elektronicznie,

- do 3 miesięcy (90 dni) – w przypadku deklaracji złożonej w formie papierowej.

Termin zwrotu liczony jest od 15 lutego 2025 roku, nawet jeśli deklaracja zostanie złożona wcześniej. Zwrot podatku zostanie przelany na rachunek bankowy wskazany w deklaracji lub przesłany pocztą na adres zamieszkania.

Najczęściej zadawane pytania (FAQ) dotyczące PIT-28

Czy ryczałtowiec, który miał przez cały rok zawieszoną działalność, powinien złożyć PIT-28?

Tak, przepisy nie zwalniają ryczałtowców z obowiązku składania zeznań rocznych za okres zawieszenia działalności gospodarczej.

Do kiedy PIT-28?

Termin składania PIT-28 to od 15 lutego do 30 kwietnia roku następującego po roku podatkowym. Za 2024 rok – do 30 kwietnia 2025 roku.

Do kiedy należy zapłacić podatek wynikający z PIT-28?

Termin płatności podatku z PIT-28 to również 30 kwietnia roku następującego po roku podatkowym. Za 2024 rok – do 30 kwietnia 2025 roku.

Czy obowiązek złożenia PIT-28 dotyczy również podatników, którzy nie osiągnęli w danym roku przychodów?

Tak, obowiązek złożenia PIT-28 dotyczy również podatników, którzy nie uzyskali przychodów z działalności gospodarczej opodatkowanej ryczałtem. Wyjątek stanowią osoby uzyskujące dochody z najmu prywatnego – one składają PIT-28 tylko, jeśli przychód z najmu uzyskały.

Czy składki ZUS odliczone w trakcie roku wpisuje się w PIT-28?

Tak, składki ZUS odliczone od przychodu lub podatku w trakcie roku, podlegają również wykazaniu w zeznaniu rocznym PIT-28.

Do kiedy PIT-28 za najem?

Termin złożenia PIT-28 za najem prywatny jest taki sam jak dla innych przychodów opodatkowanych ryczałtem – do 30 kwietnia roku następującego po roku podatkowym.

Ile wynosi podatek ryczałtowy od najmu prywatnego rozliczany w PIT-28?

Podatek ryczałtowy od najmu prywatnego wynosi 8,5% przychodów do kwoty 100 000 zł oraz 12,5% od nadwyżki ponad 100 000 zł.

Czy osoba prowadząca działalność na ryczałcie może uwzględnić koszty uzyskania przychodów w PIT-28?

Nie, przy opodatkowaniu ryczałtem nie ma możliwości pomniejszenia podatku o koszty uzyskania przychodów.

Jakie ulgi podatkowe można rozliczyć w PIT-28 za 2024 rok?

Dostępne ulgi to m.in.: ulga dla rodzin wielodzietnych (4+), dla pracujących seniorów, na powrót, na terminal płatniczy, na internet, rehabilitacyjna, darowizny, termomodernizacyjna, mieszkaniowa, IKZE.

Zmiany w PIT-28 wprowadzone przez Polski Ład

Polski Ład wprowadził istotne zmiany w zasadach opodatkowania ryczałtem i rozliczania PIT-28. Najważniejsze z nich to:

- Zmiana zasad naliczania składki zdrowotnej – od 2022 roku składka zdrowotna dla ryczałtowców jest liczona procentowo od przychodu i zależy od wysokości uzyskanego przychodu (progi przychodowe).

- Możliwość odliczenia 50% zapłaconych składek zdrowotnych od przychodu – Polski Ład 2.0 umożliwił odliczenie części zapłaconych składek zdrowotnych, co zmniejsza podstawę opodatkowania.

- Ujednolicenie terminu składania deklaracji PIT – termin składania PIT-28 został wydłużony do 30 kwietnia, co zrównało terminy dla wszystkich podstawowych form opodatkowania.

- Obowiązkowy ryczałt dla najmu prywatnego – od 2023 roku przychody z najmu prywatnego są obligatoryjnie opodatkowane ryczałtem.

Zmiany wprowadzone przez Polski Ład wpłynęły na sposób obliczania podatku i składki zdrowotnej dla ryczałtowców, a także na zakres stosowania ryczałtu do najmu prywatnego.

Czy PIT-28 rozliczy się automatycznie w usłudze Twój e-PIT?

Usługa Twój e-PIT przygotowuje wstępnie wypełnione deklaracje PIT-28, ale nie zostaną one automatycznie zaakceptowane. Podatnik musi zweryfikować i zaakceptować przygotowaną deklarację lub wprowadzić ewentualne korekty i samodzielnie wysłać PIT-28 do Urzędu Skarbowego do 30 kwietnia 2025 roku. Brak akceptacji i wysłania PIT-28 w terminie nie spowoduje automatycznego złożenia deklaracji.

Podsumowując, PIT-28 to ważny formularz dla podatników rozliczających ryczałt ewidencjonowany. Zrozumienie zasad jego wypełniania, terminów składania i dostępnych ulg podatkowych jest kluczowe dla prawidłowego rozliczenia się z fiskusem. Warto korzystać z dostępnych narzędzi online, takich jak usługa Twój e-PIT lub programy do rozliczeń, aby ułatwić sobie ten proces i uniknąć błędów.

Jeśli chcesz poznać inne artykuły podobne do PIT-28: Rozliczenie Ryczałtu Ewidencjonowanego w 2025, możesz odwiedzić kategorię Rachunkowość.