22/10/2024

Deklaracja PIT-11 to kluczowy dokument w corocznym rozliczeniu podatkowym każdego pracownika w Polsce. Czy wiesz, czym dokładnie jest ten formularz, jakie informacje zawiera i jak prawidłowo go wykorzystać? W tym artykule kompleksowo omówimy deklarację PIT-11, wyjaśniając jej znaczenie, strukturę i zastosowanie w procesie rozliczenia podatku dochodowego. Zrozumienie PIT-11 jest niezbędne, aby uniknąć błędów w deklaracji rocznej i upewnić się, że prawidłowo rozliczasz się z Urzędem Skarbowym.

- Co to jest deklaracja PIT-11?

- Kto musi wypełnić PIT-11? Obowiązki Pracodawcy

- Jak czytać i rozumieć PIT-11? Kluczowe Sekcje Formularza

- Terminy związane z deklaracją PIT-11

- Błędy popełniane w deklaracji PIT-11 i jak ich uniknąć

- Co zrobić, jeśli nie otrzymałeś PIT-11 od pracodawcy?

- Jak wykorzystać PIT-11 do rozliczenia rocznego PIT-37 i PIT-36?

- Najczęściej zadawane pytania (FAQ) dotyczące PIT-11

- Podsumowanie

Co to jest deklaracja PIT-11?

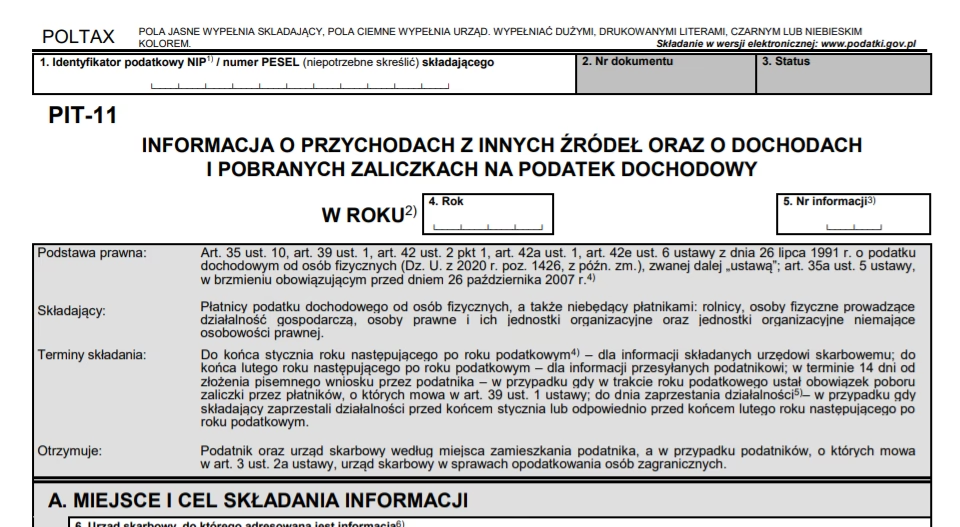

PIT-11 to informacja o dochodach i pobranych zaliczkach na podatek dochodowy, którą pracodawca (płatnik) ma obowiązek przekazać pracownikowi oraz Urzędowi Skarbowemu. Jest to dokument podsumowujący dochody pracownika uzyskane w danym roku podatkowym, a także pobrane przez pracodawcę składki na ubezpieczenia społeczne i zdrowotne oraz zaliczki na podatek dochodowy. PIT-11 stanowi podstawę do sporządzenia rocznej deklaracji podatkowej, najczęściej PIT-37 lub PIT-36.

Kto musi wypełnić PIT-11? Obowiązki Pracodawcy

Obowiązek wystawienia deklaracji PIT-11 spoczywa na pracodawcy, który w poprzednim roku podatkowym zatrudniał pracowników na podstawie umowy o pracę, umowy zlecenia, umowy o dzieło lub innych stosunków prawnych. Zasadniczo, każdy pracodawca, który jest płatnikiem podatku dochodowego za swoich pracowników, musi sporządzić i przekazać im PIT-11. Wyjątkiem są sytuacje, gdy kwota należności z umowy zlecenia lub umowy o dzieło nie przekracza 200 zł – w takim przypadku pracodawca odprowadza zryczałtowany podatek i nie wystawia PIT-11 (zamiast tego wystawia PIT-8A).

Pracodawca sporządza PIT-11 w formie elektronicznej i przekazuje go do Urzędu Skarbowego właściwego dla pracownika do 31 stycznia roku następującego po roku podatkowym. Pracownikowi PIT-11 musi zostać dostarczony do końca lutego. Forma przekazania pracownikowi jest dowolna – może to być forma papierowa lub elektroniczna.

Jak czytać i rozumieć PIT-11? Kluczowe Sekcje Formularza

Deklaracja PIT-11 składa się z kilku kluczowych sekcji, które zawierają istotne informacje potrzebne do rozliczenia podatkowego. Zrozumienie poszczególnych części formularza ułatwi poprawne przepisanie danych do deklaracji rocznej.

- Część A: Dane identyfikacyjne płatnika. Zawiera dane pracodawcy, takie jak NIP, REGON, adres siedziby.

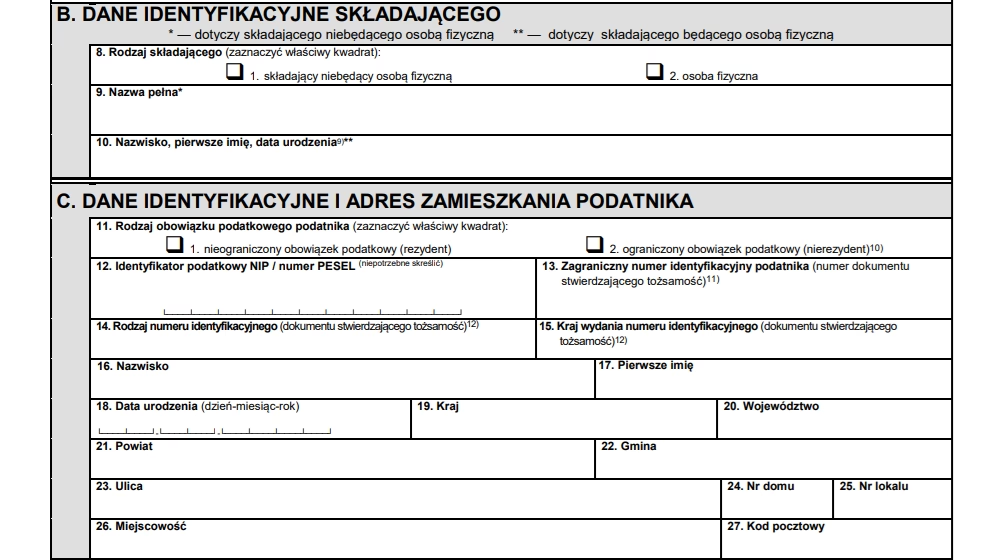

- Część B: Dane identyfikacyjne podatnika i małżonka. Tutaj znajdziesz swoje dane osobowe, takie jak PESEL, imię, nazwisko, adres zamieszkania. Te dane przepisujesz do sekcji B deklaracji PIT-36 lub PIT-37. Znajduje się tu również informacja o Urzędzie Skarbowym właściwym dla podatnika (poz. 6), którą również należy przepisać do deklaracji rocznej.

- Część C: Dochody podatnika i pobrane zaliczki. To najważniejsza część PIT-11. Zawiera informacje o przychodach ze stosunku pracy i innych źródeł, kosztach uzyskania przychodów, dochodzie, składkach na ubezpieczenia społeczne i zdrowotne oraz zaliczkach na podatek dochodowy. Szczególnie istotna jest kolumna C części E (koszty uzyskania przychodów). Należy sprawdzić, czy koszty wykazane w PIT-11 są zgodne z przysługującymi Ci kosztami. W przypadku różnic, masz prawo wpisać do deklaracji rocznej faktycznie poniesione koszty uzyskania przychodów, zgodnie z obowiązującymi limitami.

- Część E: Koszty uzyskania przychodów. Wyodrębnia koszty standardowe i podwyższone, a także koszty autorskie. Należy pamiętać, że koszty standardowe i autorskie nie sumują się.

- Część F: Świadczenia i wynagrodzenia, od których płatnicy nie są obowiązani pobierać zaliczek na podatek. Jeśli w tej sekcji wykazano kwoty, należy zweryfikować, czy opłacono od nich zaliczki na podatek w trakcie roku. Jeśli nie, podatek należy zapłacić wraz z deklaracją roczną. Kwoty z tej części trafiają do „innych źródeł przychodów” w deklaracji rocznej.

- Część G: Kwoty zwolnione od podatku dochodowego. Zawiera informacje o dochodach zwolnionych z podatku, np. stypendiach do 3800 zł (poz. 83) i przychodach osób do 26 roku życia do kwoty 85 528 zł (poz. 86-88). Kwoty z tej sekcji zazwyczaj nie są przepisywane do deklaracji rocznej.

Terminy związane z deklaracją PIT-11

Istotne są terminy związane z PIT-11, zarówno dla pracodawcy, jak i pracownika:

- Dla pracodawcy (płatnika): Termin przekazania PIT-11 do Urzędu Skarbowego w formie elektronicznej upływa 31 stycznia roku następującego po roku podatkowym.

- Dla pracownika (podatnika): Termin otrzymania PIT-11 od pracodawcy upływa ostatniego dnia lutego roku następującego po roku podatkowym. W 2025 roku PIT-11 za rok 2024 powinien zostać przekazany do 28 lutego 2025 roku.

Błędy popełniane w deklaracji PIT-11 i jak ich uniknąć

Podczas sporządzania PIT-11 mogą wystąpić błędy. Najczęstsze z nich to:

- Brak podpisu: Deklaracja PIT-11 musi być podpisana przez osobę upoważnioną do obliczania i pobierania podatku (pracodawcę lub księgową). Brak podpisu powoduje, że deklaracja jest nieprawidłowa.

- Błędne koszty podwyższone: Jeśli pracownik mieszka poza miejscowością, w której znajduje się zakład pracy, pracodawca powinien zaznaczyć odpowiednią opcję w poz. 28 i zastosować podwyższone koszty uzyskania przychodów. Często dochodzi do pomyłek w tym zakresie.

- Błędy w danych podatnika: Należy dokładnie sprawdzić poprawność danych osobowych pracownika, w tym identyfikatora podatkowego, imienia i nazwiska.

- Nieprawidłowe ujęcie wypłat na przełomie roku: Przychód jest przypisywany do roku, w którym środki zostały postawione do dyspozycji pracownika. Wynagrodzenie za grudzień wypłacone w styczniu będzie wykazane w PIT-11 za kolejny rok.

Co zrobić, jeśli nie otrzymałeś PIT-11 od pracodawcy?

W sytuacji, gdy nie otrzymałeś PIT-11 od pracodawcy w terminie, pierwszym krokiem jest skontaktowanie się z nim i wyjaśnienie sytuacji. Jeśli kontakt z pracodawcą jest utrudniony lub niemożliwy, należy powiadomić o tym fakcie Urząd Skarbowy. Brak PIT-11 nie zwalnia Cię z obowiązku rozliczenia rocznego. W takim przypadku powinieneś:

- Określić wysokość swoich dochodów na podstawie pasków wynagrodzeń, wyciągów bankowych itp.

- Zsumować dochody, wyliczyć koszty uzyskania przychodów, zaliczki na podatek i składki ZUS.

- Wypełnić deklarację roczną PIT-37 lub PIT-36 na podstawie samodzielnie ustalonych danych.

- Do deklaracji dołączyć pismo wyjaśniające, informujące o braku PIT-11 od płatnika i oparciu rozliczenia na własnych wyliczeniach.

Jak wykorzystać PIT-11 do rozliczenia rocznego PIT-37 i PIT-36?

PIT-11 jest podstawowym dokumentem do sporządzenia rocznej deklaracji podatkowej PIT-37 lub PIT-36. Dane z PIT-11 należy przepisać do odpowiednich rubryk deklaracji rocznej. W przypadku otrzymania kilku PIT-11 (od różnych pracodawców), kwoty z tych samych rubryk należy zsumować i przenieść do deklaracji rocznej. Programy do rozliczeń podatkowych online często automatycznie importują dane z PIT-11, co znacznie ułatwia proces rozliczenia.

Najczęściej zadawane pytania (FAQ) dotyczące PIT-11

Podsumowanie

Deklaracja PIT-11 jest niezwykle istotnym dokumentem w procesie rocznego rozliczenia podatkowego. Zrozumienie jej struktury i zawartych w niej informacji pozwala na poprawne wypełnienie deklaracji rocznej i uniknięcie potencjalnych problemów z Urzędem Skarbowym. Pamiętaj o terminach i obowiązkach związanych z PIT-11, a w razie wątpliwości skontaktuj się z pracodawcą lub Urzędem Skarbowym.

Jeśli chcesz poznać inne artykuły podobne do PIT-11: Klucz do Twojego Rocznego Rozliczenia Podatkowego, możesz odwiedzić kategorię Rachunkowość.