26/10/2022

Zakup nieruchomości to poważna decyzja finansowa, często związana z zaciągnięciem kredytu hipotecznego. W tym procesie spotkasz się z różnymi formalnościami, w tym z oświadczeniem o ustanowieniu hipoteki i podatkiem PCC-3. Zrozumienie tych kwestii jest kluczowe, aby uniknąć niepotrzebnego stresu i dodatkowych kosztów. W tym artykule wyjaśnimy, czym są te dokumenty, jak je uzyskać i jakie obowiązki podatkowe się z nimi wiążą.

- Czym jest oświadczenie o ustanowieniu hipoteki?

- Elektroniczne oświadczenie o ustanowieniu hipoteki – oszczędność czasu i wygoda

- Podatek PCC-3 od ustanowienia hipoteki – kto płaci i ile wynosi?

- Kiedy i jak zapłacić podatek PCC-3 od hipoteki?

- Różnica między podatkiem PCC-3 od hipoteki a podatkiem PCC od zakupu nieruchomości

- Jak wypełnić formularz PCC-3 od ustanowienia hipoteki?

- Dodatkowe koszty związane z zakupem mieszkania – nie tylko PCC-3

- Podsumowanie

- Najczęściej zadawane pytania (FAQ)

Czym jest oświadczenie o ustanowieniu hipoteki?

Hipoteka to zabezpieczenie dla banku udzielającego kredytu hipotecznego. Jest to prawo rzeczowe obciążające nieruchomość, które pozwala bankowi na odzyskanie swoich pieniędzy w przypadku, gdy kredytobiorca przestanie spłacać raty. Aby hipoteka została ustanowiona, konieczny jest wpis do księgi wieczystej nieruchomości. Proces ten wymaga przedstawienia odpowiednich dokumentów, w tym oświadczenia o ustanowieniu hipoteki.

Oświadczenie o ustanowieniu hipoteki to dokument potwierdzający zgodę banku na ustanowienie hipoteki na danej nieruchomości. Zawiera ono kluczowe informacje, takie jak dane kredytobiorcy, dane nieruchomości, kwotę kredytu i warunki ustanowienia hipoteki. Jest to niezbędny dokument dla notariusza, który sporządza akt notarialny ustanowienia hipoteki, a następnie dla sądu wieczystoksięgowego, który dokonuje wpisu w księdze wieczystej.

Elektroniczne oświadczenie o ustanowieniu hipoteki – oszczędność czasu i wygoda

W przeszłości uzyskanie oświadczenia o ustanowieniu hipoteki wiązało się z koniecznością wizyty w oddziale banku. Na szczęście, wiele banków, w tym również wspomniany w artykule bank, wprowadziło udogodnienie w postaci elektronicznego oświadczenia o ustanowieniu hipoteki. Od teraz, klienci mogą pobrać ten dokument online, bez konieczności wychodzenia z domu.

Jak uzyskać elektroniczne oświadczenie o ustanowieniu hipoteki?

Zgodnie z informacjami, oświadczenie w wersji elektronicznej można pobrać za pośrednictwem bankowości internetowej i mobilnej. Wystarczy zalogować się na swoje konto i poszukać odpowiedniej opcji w sekcji dokumentów lub korespondencji. Bank przesyła oświadczenie wraz z pełnomocnictwem osoby reprezentującej bank, co jest niezbędne dla notariusza. Komplet dokumentów można następnie przesłać mailem bezpośrednio do notariusza.

Zalety elektronicznego oświadczenia o ustanowieniu hipoteki:

- Oszczędność czasu: Nie musisz już umawiać się na wizytę w oddziale banku i tracić czasu na dojazd. Dokument możesz uzyskać w kilka chwil, gdziekolwiek jesteś.

- Wygoda: Wszystko załatwisz online, bez konieczności wychodzenia z domu.

- Ekologia: Elektroniczne dokumenty to mniejsze zużycie papieru, co jest korzystne dla środowiska.

- Szybkość: Dokument jest dostępny niemal natychmiast po złożeniu wniosku online.

Podatek PCC-3 od ustanowienia hipoteki – kto płaci i ile wynosi?

Ustanowienie hipoteki, choć niezbędne, wiąże się z pewnymi kosztami, w tym z podatkiem od czynności cywilnoprawnych, czyli podatkiem PCC-3. Jest to podatek, który musi zapłacić kredytobiorca.

Wysokość podatku PCC-3 od hipoteki zależy od wartości wierzytelności:

- 0,1% od kwoty zabezpieczonej wierzytelności, jeśli wartość wierzytelności jest ustalona.

- 19 zł, jeśli wartość wierzytelności jest nieustalona.

W praktyce, w przypadku kredytów hipotecznych, wartość wierzytelności jest zazwyczaj ustalona (kwota kredytu), więc podatek PCC-3 wynosi 0,1% od kwoty kredytu. Należy pamiętać, że jest to podatek niezależny od podatku PCC od zakupu nieruchomości.

Kiedy i jak zapłacić podatek PCC-3 od hipoteki?

Obowiązek zapłaty podatku PCC-3 powstaje w momencie podpisania oświadczenia o ustanowieniu hipoteki. Termin płatności zależy od tego, czy ustanawiasz hipotekę samodzielnie, czy za pośrednictwem notariusza.

Ustanowienie hipoteki samodzielnie

Jeśli samodzielnie składasz wniosek o wpis hipoteki do księgi wieczystej, musisz również samodzielnie złożyć deklarację PCC-3 i zapłacić podatek. Masz na to 14 dni od dnia powstania obowiązku podatkowego, czyli od dnia podpisania oświadczenia o ustanowieniu hipoteki.

Ustanowienie hipoteki przez notariusza

W większości przypadków ustanowienie hipoteki odbywa się u notariusza, przy okazji podpisywania aktu notarialnego zakupu nieruchomości lub ustanowienia hipoteki. W takiej sytuacji notariusz zadba o wszystkie formalności związane z podatkiem PCC-3. Pobierze od Ciebie odpowiednią kwotę i przekaże ją do urzędu skarbowego. Jest to wygodniejsze rozwiązanie, ponieważ nie musisz samodzielnie zajmować się deklaracją i płatnością podatku.

Różnica między podatkiem PCC-3 od hipoteki a podatkiem PCC od zakupu nieruchomości

Warto wyraźnie rozróżnić podatek PCC-3 od ustanowienia hipoteki od podatku PCC od zakupu nieruchomości. Są to dwa różne podatki, choć oba mogą wystąpić przy zakupie nieruchomości na kredyt.

- Podatek PCC od zakupu nieruchomości: Płacony jest tylko na rynku wtórnym, czyli przy zakupie mieszkania od osoby prywatnej. Wynosi 2% wartości transakcji. Nie płaci się go na rynku pierwotnym (przy zakupie od dewelopera), ponieważ transakcje te są objęte podatkiem VAT.

- Podatek PCC-3 od ustanowienia hipoteki: Płacony jest zawsze przy ustanawianiu hipoteki, niezależnie od tego, czy nieruchomość pochodzi z rynku pierwotnego, czy wtórnego. Wynosi 0,1% lub 19 zł, jak opisano wcześniej.

Pamiętaj, że kupując mieszkanie na rynku wtórnym i zaciągając kredyt hipoteczny, możesz być zobowiązany do zapłaty obu tych podatków: PCC od zakupu nieruchomości i PCC-3 od ustanowienia hipoteki.

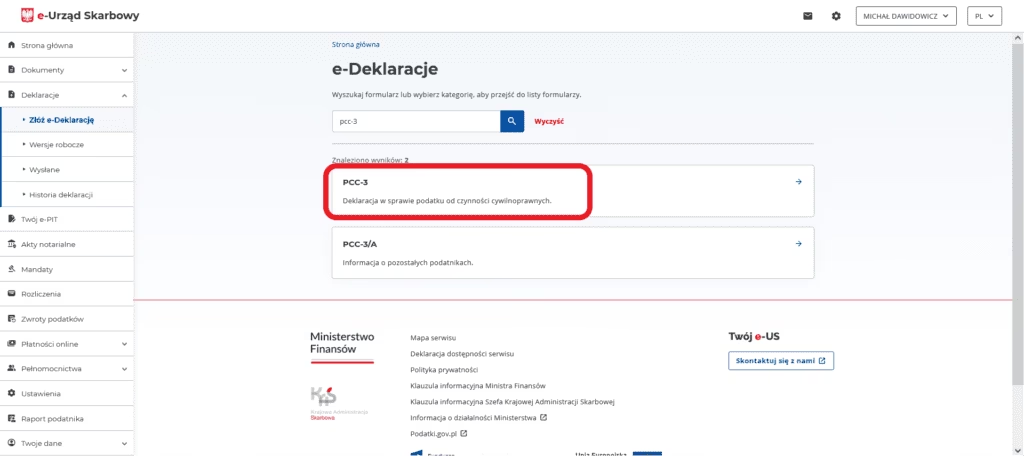

Jak wypełnić formularz PCC-3 od ustanowienia hipoteki?

Formularz PCC-3 jest deklaracją podatku od czynności cywilnoprawnych. Możesz go pobrać ze strony internetowej Ministerstwa Finansów lub uzyskać w urzędzie skarbowym. Wypełnienie formularza nie jest skomplikowane, ale wymaga podania kilku istotnych informacji:

- Dane osobowe podatnika: Imię, nazwisko, adres zamieszkania, numer PESEL.

- Numer księgi wieczystej nieruchomości, której dotyczy hipoteka.

- Dane aktu notarialnego lub oświadczenia o ustanowieniu hipoteki: Data i numer aktu/oświadczenia.

- Kwota zabezpieczonej wierzytelności: W przypadku hipoteki o ustalonej wartości, podajesz kwotę kredytu.

- Dane banku, na rzecz którego ustanawiana jest hipoteka.

W formularzu PCC-3 wypełniasz tylko białe pola. Deklarację możesz złożyć osobiście w urzędzie skarbowym lub online za pośrednictwem platformy e-PUAP. Pamiętaj o 14-dniowym terminie na złożenie deklaracji i zapłatę podatku.

Dodatkowe koszty związane z zakupem mieszkania – nie tylko PCC-3

Kupując mieszkanie, szczególnie na kredyt, musisz liczyć się z różnymi kosztami. Oprócz podatków PCC i PCC-3, mogą pojawić się:

- Koszt operatu szacunkowego nieruchomości: Wycena nieruchomości jest często wymagana przez bank przy udzielaniu kredytu. Koszt operatu to zazwyczaj kilkaset złotych.

- Opłaty sądowe za wpisy do księgi wieczystej: Opłata za wpis własności i wpis hipoteki. Wysokość opłat jest regulowana ustawowo.

- Taksa notarialna: Wynagrodzenie notariusza za sporządzenie aktu notarialnego. Wysokość taksy notarialnej jest również regulowana przepisami i zależy od wartości transakcji.

- Opcjonalna opłata za założenie księgi wieczystej: Jeśli nieruchomość nie ma księgi wieczystej, konieczne jest jej założenie, co wiąże się z dodatkową opłatą.

Wszystkie te koszty warto uwzględnić w swoim budżecie przy planowaniu zakupu nieruchomości.

Podsumowanie

Zakup mieszkania to ważna decyzja, a zrozumienie formalności związanych z oświadczeniem o ustanowieniu hipoteki i podatkiem PCC-3 jest kluczowe. Dzięki elektronicznym oświadczeniom hipotecznym proces uzyskania dokumentów staje się szybszy i wygodniejszy. Pamiętaj o obowiązku zapłaty podatku PCC-3 w terminie 14 dni od podpisania oświadczenia. Znajomość różnic między podatkiem PCC od zakupu nieruchomości a PCC-3 od hipoteki pozwoli Ci uniknąć nieporozumień i dodatkowych kosztów. Dokładne zaplanowanie budżetu i uwzględnienie wszystkich opłat związanych z zakupem nieruchomości to podstawa udanej transakcji.

Najczęściej zadawane pytania (FAQ)

Czy kupując mieszkanie na rynku pierwotnym, muszę płacić PCC?

Nie, zakup mieszkania na rynku pierwotnym nie wiąże się z zapłatą podatku PCC od zakupu nieruchomości, ponieważ transakcja jest opodatkowana podatkiem VAT.

Czy PCC-3 dotyczy każdej hipoteki, niezależnie od kwoty kredytu?

Tak, podatek PCC-3 musisz zapłacić zawsze przy ustanawianiu hipoteki, niezależnie od wartości kredytu i rodzaju nieruchomości. Wysokość podatku zależy od tego, czy wartość wierzytelności jest ustalona (0,1% kwoty) czy nieustalona (19 zł).

Kiedy mogę skorzystać z pomocy notariusza przy opłacaniu PCC-3?

Notariusz zazwyczaj zajmuje się płatnością PCC-3, gdy ustanowienie hipoteki jest częścią aktu notarialnego, np. przy zakupie nieruchomości. Notariusz pobierze odpowiednią kwotę podatku i przekaże ją do urzędu skarbowego.

Jeśli chcesz poznać inne artykuły podobne do Oświadczenie Hipoteczne i Podatek PCC-3: Poradnik, możesz odwiedzić kategorię Rachunkowość.