05/07/2021

Pożyczki rodzinne to popularny sposób na uzyskanie szybkiego wsparcia finansowego, bez konieczności angażowania banków i skomplikowanych procedur. Jednak wiele osób zastanawia się, czy takie pożyczki podlegają opodatkowaniu i czy trzeba je zgłaszać do urzędu skarbowego. W tym artykule kompleksowo omówimy zasady opodatkowania pożyczek w rodzinie, wyjaśnimy, kiedy należy złożyć deklarację PCC-3 i jakie warunki trzeba spełnić, aby skorzystać ze zwolnień podatkowych.

- Czy pożyczkę trzeba zgłaszać do urzędu skarbowego?

- Podatek od pożyczek - Podstawa prawna

- Pożyczka w rodzinie a urząd skarbowy - zwolnienia dla najbliższych

- Limit kwoty pożyczki 36 120 zł - ważna informacja

- Deklaracja PCC-3 i formalności - jak zgłosić pożyczkę?

- Umowa pożyczki - wzór i co powinna zawierać

- Pożyczka od rodziny - opłacalność i bezpieczeństwo

- Najczęściej zadawane pytania (FAQ)

- Podsumowanie

Czy pożyczkę trzeba zgłaszać do urzędu skarbowego?

Odpowiedź na to pytanie nie jest jednoznaczna i zależy od kilku czynników, m.in. od kwoty pożyczki, stopnia pokrewieństwa między stronami umowy oraz spełnienia określonych formalności. Zasadniczo, umowa pożyczki podlega podatkowi od czynności cywilnoprawnych (PCC), jednak istnieją liczne zwolnienia, szczególnie dla pożyczek udzielanych w najbliższej rodzinie.

Podatek od pożyczek - Podstawa prawna

Zasady opodatkowania umów pożyczek reguluje ustawa z dnia 9 września 2000 r. o podatku od czynności cywilnoprawnych. Zgodnie z art. 1 ust. 1 pkt 1 lit. b tej ustawy, podatkowi PCC podlegają umowy pożyczki pieniędzy lub rzeczy oznaczonych tylko co do gatunku. Obowiązek podatkowy zawsze spoczywa na biorącym pożyczkę.

Pożyczka w rodzinie a urząd skarbowy - zwolnienia dla najbliższych

Prawo przewiduje szerokie zwolnienia z podatku PCC dla pożyczek udzielanych w najbliższej rodzinie. Dzięki temu, wiele pożyczek rodzinnych nie wymaga zgłoszenia do urzędu skarbowego, pod warunkiem spełnienia określonych warunków.

Grupy podatkowe i zwolnienia - do kogo zalicza się najbliższa rodzina?

Aby zrozumieć zasady zwolnień, należy rozróżnić grupy podatkowe, do których zaliczają się poszczególni członkowie rodziny:

- Zerowa grupa podatkowa: małżonek, wstępni (rodzice, dziadkowie, pradziadkowie), zstępni (dzieci, wnuki, prawnuki), rodzeństwo, pasierb, macocha, ojczym.

- Pierwsza grupa podatkowa: zerowa grupa podatkowa oraz synowa, zięć, teściowie.

- Druga grupa podatkowa: zstępni rodzeństwa (np. dzieci brata), rodzeństwo rodziców, małżonkowie rodzeństwa małżonków, zstępni i małżonkowie pasierbów, małżonkowie innych zstępnych, małżonkowie rodzeństwa i rodzeństwo małżonków.

- Trzecia grupa podatkowa: pozostałe osoby, także spoza rodziny.

Zwolnienia z podatku PCC dla pożyczek rodzinnych różnią się w zależności od grupy podatkowej:

Pożyczki w zerowej grupie podatkowej

Pożyczki od osób z zerowej grupy podatkowej są całkowicie zwolnione z podatku PCC, niezależnie od kwoty, pod warunkiem spełnienia dwóch warunków, gdy kwota pożyczki przekracza 36 120 zł:

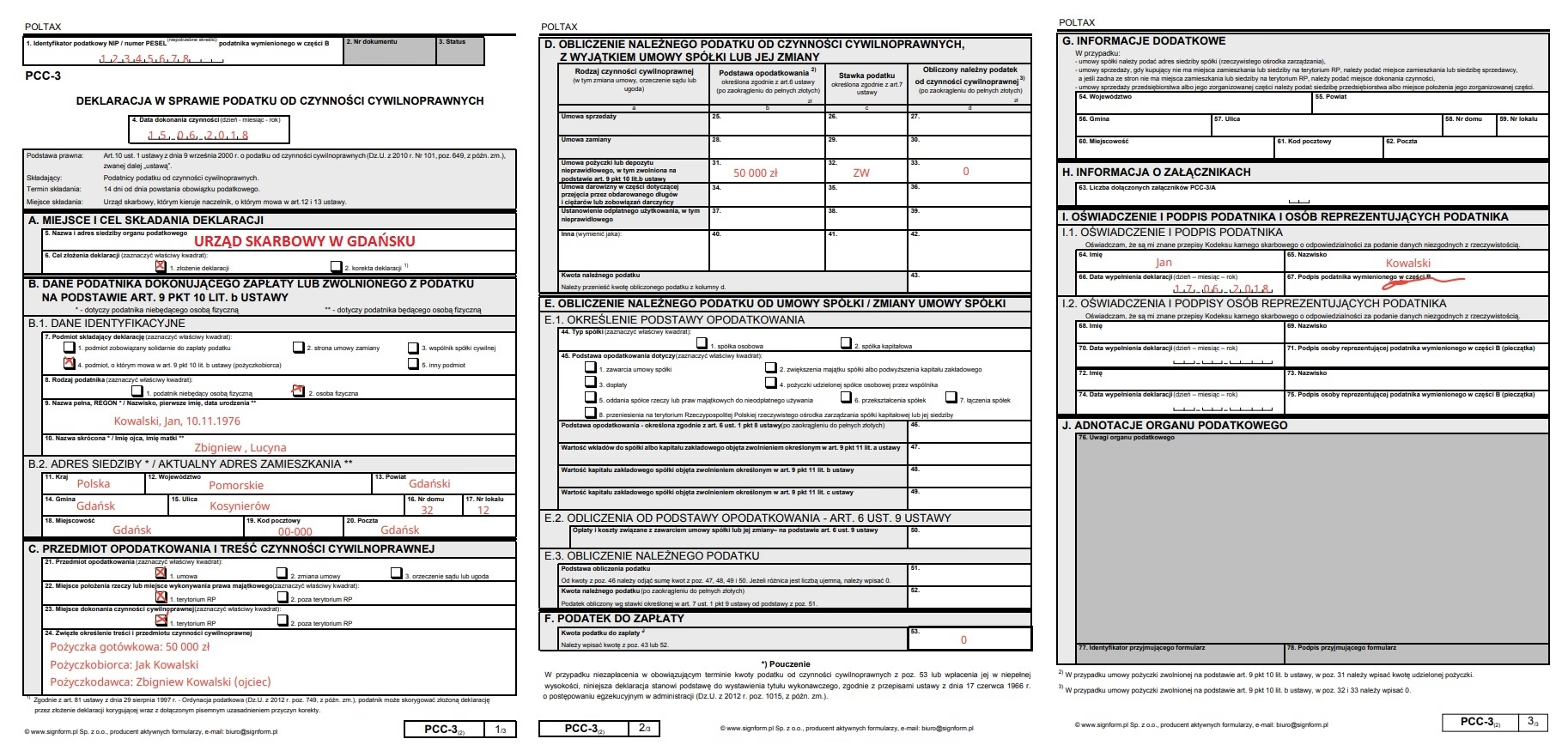

- Złożenia deklaracji PCC-3 w urzędzie skarbowym w terminie 14 dni od daty zawarcia umowy pożyczki.

- Udokumentowania otrzymania środków finansowych przez pożyczkobiorcę na rachunek bankowy, rachunek w SKOK lub przekazem pocztowym.

Jeśli kwota pożyczki od osoby z zerowej grupy podatkowej nie przekracza 36 120 zł, nie ma obowiązku zgłaszania jej do urzędu skarbowego ani składania deklaracji PCC-3.

Pożyczki w pierwszej grupie podatkowej

W przypadku pożyczek od osób z pierwszej grupy podatkowej (ale spoza zerowej grupy, czyli od synowej, zięcia lub teściów), zwolnienie z podatku PCC obowiązuje, gdy kwota pożyczki nie przekracza 36 120 zł. Wówczas nie ma obowiązku zgłaszania pożyczki ani składania deklaracji PCC-3.

Jeśli kwota pożyczki od synowej, zięcia lub teściów przekroczy 36 120 zł, należy zapłacić podatek PCC.

Pożyczki w drugiej i trzeciej grupie podatkowej

Pożyczki od osób z drugiej i trzeciej grupy podatkowej zawsze podlegają opodatkowaniu podatkiem PCC, niezależnie od kwoty. Pożyczkobiorca ma obowiązek złożyć deklarację PCC-3 i zapłacić podatek w terminie 14 dni od otrzymania pieniędzy.

Limit kwoty pożyczki 36 120 zł - ważna informacja

Warto podkreślić, że kwota 36 120 zł nie jest limitem dla pojedynczej pożyczki, lecz sumą wszystkich pożyczek otrzymanych od tej samej osoby z zerowej lub pierwszej grupy podatkowej w ciągu ostatnich 5 lat. Jeśli suma pożyczek przekroczy ten limit, należy pamiętać o obowiązku zgłoszenia i ewentualnej zapłacie podatku.

Stawka podatku PCC i sankcje za brak zgłoszenia

Standardowa stawka podatku PCC od pożyczek wynosi 0,5% od kwoty pożyczki. Jednak w przypadku braku zgłoszenia pożyczki do urzędu skarbowego i powołania się na fakt jej zawarcia w toku kontroli, organ podatkowy może nałożyć stawkę sankcyjną w wysokości 20%.

Deklaracja PCC-3 i formalności - jak zgłosić pożyczkę?

Jeśli pożyczka podlega zgłoszeniu, należy wypełnić i złożyć deklarację PCC-3 w urzędzie skarbowym w terminie 14 dni od daty zawarcia umowy pożyczki. Deklarację można złożyć elektronicznie poprzez e-Urząd Skarbowy lub papierowo w urzędzie skarbowym lub pocztą.

Do deklaracji PCC-3 nie trzeba załączać umowy pożyczki, ale urząd skarbowy może poprosić o jej okazanie. Warto więc posiadać pisemną umowę pożyczki, szczególnie w przypadku większych kwot.

Umowa pożyczki - wzór i co powinna zawierać

Choć dla pożyczek do 500 zł umowa ustna jest wystarczająca, dla większych kwot zaleca się formę pisemną. Pisemna umowa pożyczki zabezpiecza interesy obu stron i ułatwia ewentualne rozliczenia podatkowe.

Umowa pożyczki powinna zawierać co najmniej:

- Datę i miejsce zawarcia umowy.

- Dane pożyczkodawcy i pożyczkobiorcy (imię, nazwisko, adres, PESEL, numer dowodu osobistego).

- Określenie stron umowy (np. „pożyczkodawca udziela pożyczkobiorcy pożyczki”).

- Kwotę pożyczki (cyfrą i słownie).

- Okres pożyczki (termin zwrotu).

- Oprocentowanie (jeśli występuje).

- Sposób wypłaty pożyczki (np. przelew na konto).

- Wysokość odsetek za opóźnienie.

- Zobowiązanie pożyczkobiorcy do zapłaty podatku lub zgłoszenia pożyczki (jeśli dotyczy).

- Podpisy obu stron.

Wzór umowy pożyczki rodzinnej:

UMOWA POŻYCZKI zawarta w dniu [data zawarcia umowy pożyczki] w [miejsce] pomiędzy: 1. [Imię i nazwisko pożyczkodawcy], zamieszkałym w [adres], PESEL, numer dowodu osobistego a 2. [Imię i nazwisko pożyczkobiorcy], zamieszkałym w [adres], PESEL, numer dowodu osobistego. Strony zgodnie oświadczają, że: §1 Pożyczkodawca udziela pożyczkobiorcy pożyczki w wysokości [kwota] zł (słownie: [kwota słownie] zł). §2 Pożyczka zostanie wypłacona w formie przelewu bankowego na konto pożyczkobiorcy nr [numer konta] w banku [nazwa banku]. §3 Pożyczkobiorca zobowiązuje się do zwrotu pożyczki w terminie do [data zwrotu] na konto pożyczkodawcy nr [numer konta] w banku [nazwa banku]. §4 Oprocentowanie pożyczki wynosi [oprocentowanie]% w skali roku. Odsetki będą naliczane od dnia wypłaty pożyczki do dnia jej zwrotu. §5 W przypadku opóźnienia w spłacie pożyczkobiorca zobowiązuje się do zapłaty odsetek za opóźnienie w wysokości [wysokość odsetek]% rocznie. §6 Pożyczkobiorca zobowiązuje się do złożenia deklaracji PCC-3 w urzędzie skarbowym w ciągu 14 dni od dnia zawarcia umowy. §7 Wszelkie zmiany umowy wymagają formy pisemnej i zgody obu stron. Umowę sporządzono w dwóch jednobrzmiących egzemplarzach, po jednym dla każdej ze stron. [Podpis pożyczkodawcy] [Podpis pożyczkobiorcy]

Pożyczka od rodziny - opłacalność i bezpieczeństwo

Pożyczka od rodziny może być bardzo opłacalnym i wygodnym rozwiązaniem, szczególnie w nagłych sytuacjach. Zazwyczaj opiera się na zaufaniu i nie wiąże się z wysokimi kosztami kredytu bankowego. Jednak, aby uniknąć nieporozumień i problemów z urzędem skarbowym, warto pamiętać o formalnościach i, w przypadku większych kwot, spisać umowę pożyczki.

Darowizna czy pożyczka - co wybrać?

W kontekście przekazywania środków pieniężnych w rodzinie, często pojawia się pytanie, co jest lepsze - pożyczka czy darowizna. Z punktu widzenia podatkowego, obie formy mogą być korzystne, o ile spełnione są określone warunki zwolnień. Jednak z punktu widzenia bezpieczeństwa i pewności zwrotu środków, pożyczka jest bezpieczniejszym rozwiązaniem, szczególnie gdy planowany jest zwrot pieniędzy. Umowa pożyczki formalizuje warunki zwrotu i minimalizuje ryzyko konfliktów rodzinnych w przyszłości.

Najczęściej zadawane pytania (FAQ)

- Kiedy nie trzeba płacić PCC od pożyczki?

- Nie trzeba płacić PCC od pożyczki, gdy:

- Pożyczka jest udzielana w zerowej grupie podatkowej i jej kwota nie przekracza 36 120 zł.

- Pożyczka jest udzielana w zerowej grupie podatkowej, przekracza 36 120 zł, a pożyczkobiorca złożył deklarację PCC-3 i udokumentował otrzymanie środków.

- Pożyczka jest udzielana w pierwszej grupie podatkowej (ale nie w zerowej) i jej kwota nie przekracza 36 120 zł.

- Pożyczka podlega opodatkowaniu VAT.

- Jaka deklaracja przy umowie pożyczki?

- Przy umowie pożyczki, która podlega opodatkowaniu PCC i nie jest zwolniona, należy złożyć deklarację PCC-3.

- Kto składa PCC-3 od pożyczki?

- Deklarację PCC-3 zawsze składa pożyczkobiorca (osoba biorąca pożyczkę).

- Czy pożyczka od matki do 15 000 zł wymaga zgłoszenia?

- Nie, pożyczka od matki do 15 000 zł (poniżej 36 120 zł) nie wymaga zgłoszenia ani składania deklaracji PCC-3.

- Co podlega obowiązkowi podatkowemu PCC?

- Obowiązkowi podatkowemu PCC podlegają umowy pożyczki pieniędzy lub rzeczy oznaczonych tylko co do gatunku, chyba że istnieją zwolnienia.

Podsumowanie

Pożyczki rodzinne mogą być korzystnym rozwiązaniem, ale ważne jest zrozumienie zasad opodatkowania i obowiązków formalnych. Pamiętaj, że pożyczki w najbliższej rodzinie często korzystają ze zwolnień z podatku PCC, szczególnie jeśli kwota nie przekracza 36 120 zł. W przypadku wyższych kwot, warto złożyć deklarację PCC-3 i udokumentować otrzymanie środków, aby uniknąć problemów z urzędem skarbowym. Pisemna umowa pożyczki jest zawsze dobrym rozwiązaniem, chroniącym interesy obu stron i ułatwiającym ewentualne rozliczenia.

Jeśli chcesz poznać inne artykuły podobne do Pożyczka od rodziny a urząd skarbowy - poradnik, możesz odwiedzić kategorię Rachunkowość.