14/01/2022

Nadchodzący rok 2025 przynosi istotne zmiany w zakresie podatku od nieruchomości, co bezpośrednio wpływa na terminy składania deklaracji. W związku z nowelizacją przepisów, podatnicy powinni zwrócić szczególną uwagę na nowe regulacje oraz możliwość skorzystania z wydłużonego terminu na złożenie deklaracji. Niniejszy artykuł ma na celu kompleksowe omówienie tych zmian, przedstawienie warunków skorzystania z dłuższego terminu oraz odpowiedzi na najczęściej zadawane pytania.

- Do kiedy należy złożyć deklarację na podatek od nieruchomości za rok 2025?

- Czy zmiany w podatku od nieruchomości na 2025 r. zostały uchwalone? Jakie są najistotniejsze zmiany?

- Wydłużony termin na złożenie deklaracji na podatek od nieruchomości za 2025 r.

- Jakie są warunki skorzystania z dłuższego terminu na złożenie deklaracji na podatek od nieruchomości za 2025 r.?

- Do kogo należy złożyć zawiadomienie o skorzystaniu z uprawnienia na złożenie deklaracji za 2025 r. do 31 marca 2025 r.?

- Czy organ wyda decyzję w sprawie przedłużenia terminu?

- Co w przypadku niedopłaty lub nadpłaty rat podatku za styczeń-marzec?

- Konsekwencje nieskutecznego zawiadomienia lub niespełnienia warunków wydłużonego terminu

- Czy stawki podatku od nieruchomości uległy zmianie?

- Stawki podatku od nieruchomości od 1 stycznia 2025 r.

- Opodatkowanie wind, kontenerów, infrastruktury fotowoltaicznej i innych obiektów

- Obowiązek podatkowy i jego powstanie

- Podatek od nieruchomości a informatyk prowadzący działalność B2B

- Możliwość wystąpienia z wnioskiem o interpretację indywidualną

- Potrzebujesz pomocy w rozliczeniu podatku od nieruchomości?

Do kiedy należy złożyć deklarację na podatek od nieruchomości za rok 2025?

Zasadniczo, termin na złożenie deklaracji na podatek od nieruchomości za dany rok upływa z końcem stycznia tego roku. Zatem, co do zasady, deklaracja na podatek od nieruchomości za 2025 rok powinna zostać złożona do 31 stycznia 2025 roku. Jednakże, ustawodawca przewidział możliwość wydłużenia tego terminu w związku z późnym uchwaleniem zmian w przepisach podatkowych.

Czy zmiany w podatku od nieruchomości na 2025 r. zostały uchwalone? Jakie są najistotniejsze zmiany?

Tak, zmiany w podatku od nieruchomości zostały uchwalone w drugiej połowie listopada 2024 roku. Ustawa z dnia 19 listopada 2024 r. o zmianie ustawy o podatku rolnym, ustawy o podatkach i opłatach lokalnych oraz ustawy o opłacie skarbowej weszła w życie 1 stycznia 2025 roku. Jest to wykonanie wyroku Trybunału Konstytucyjnego z 4 lipca 2023 roku.

Najistotniejsze zmiany dotyczą przedmiotu opodatkowania, a konkretnie nowej definicji budynku i budowli. Zgodnie z nowymi przepisami:

- Budowlą jest obiekt niebędący budynkiem, wymieniony w załączniku nr 4 do ustawy, wraz z instalacjami zapewniającymi możliwość jego użytkowania zgodnie z przeznaczeniem, elektrownia wiatrowa, elektrownia jądrowa i elektrownia fotowoltaiczna, biogazownia, biogazownia rolnicza, magazyn energii, kocioł, piec przemysłowy, kolej linowa, wyciąg narciarski oraz skocznia, w części niebędącej budynkiem, urządzenie budowlane, urządzenie techniczne inne niż wymienione powyżej – wyłącznie w zakresie jego części budowlanych, fundamenty pod maszyny oraz pod urządzenia techniczne.

- Budynkiem jest obiekt wzniesiony w wyniku robót budowlanych, wraz z instalacjami zapewniającymi możliwość jego użytkowania zgodnie z przeznaczeniem, trwale związany z gruntem, wydzielony z przestrzeni za pomocą przegród budowlanych oraz który posiada fundamenty i dach, z wyłączeniem obiektu, w którym są lub mogą być gromadzone materiały sypkie, materiały występujące w kawałkach albo materiały w postaci ciekłej lub gazowej, którego podstawowym parametrem technicznym wyznaczającym jego przeznaczenie jest pojemność.

Te nowe definicje mają kluczowe znaczenie dla określenia, co dokładnie podlega opodatkowaniu podatkiem od nieruchomości w 2025 roku.

Wydłużony termin na złożenie deklaracji na podatek od nieruchomości za 2025 r.

W związku z późnym uchwaleniem zmian, ustawodawca wprowadził możliwość złożenia deklaracji na podatek od nieruchomości w dłuższym terminie – do 31 marca 2025 roku. Ten wydłużony termin ma zastosowanie tylko dla tych podatników, którzy spełnią określone warunki.

Jakie są warunki skorzystania z dłuższego terminu na złożenie deklaracji na podatek od nieruchomości za 2025 r.?

Aby skorzystać z wydłużonego terminu, podatnicy muszą spełnić łącznie dwa warunki:

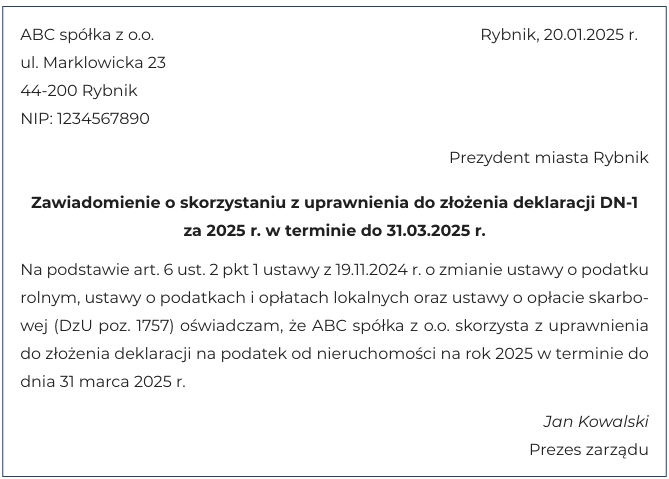

- Złożenie zawiadomienia do organu podatkowego: Należy złożyć pisemne zawiadomienie do właściwego organu podatkowego (wójta, burmistrza, prezydenta miasta) do 31 stycznia 2025 roku. Zawiadomienie powinno zawierać:

- Nazwę organu podatkowego, do którego jest kierowane.

- Nazwę podatnika, adres siedziby oraz identyfikator podatkowy.

- Oświadczenie o skorzystaniu z uprawnienia do złożenia deklaracji w terminie do 31 marca 2025 roku.

- Wpłata rat podatku za styczeń-marzec: Należy dokonać wpłat miesięcznych rat podatku od nieruchomości za styczeń, luty i marzec 2025 roku bez wezwania organu podatkowego, na rachunek właściwej gminy, w następujących terminach:

- Za styczeń – do 31 stycznia 2025 roku.

- Za luty – do 15 lutego 2025 roku.

- Za marzec – do 15 marca 2025 roku.

Wysokość rat za każdy miesiąc powinna odpowiadać średniej miesięcznej kwocie należnego podatku za 2024 rok. W wielu przypadkach będzie to kwota równa racie zapłaconej w grudniu 2024 roku. Jednak, jeśli zobowiązanie podatkowe zmieniało się w ciągu 2024 roku, należy obliczyć średnią miesięczną kwotę podatku za 2024 rok (łączną kwotę zobowiązania za 2024 rok podzielić przez 12).

Do kogo należy złożyć zawiadomienie o skorzystaniu z uprawnienia na złożenie deklaracji za 2025 r. do 31 marca 2025 r.?

Zawiadomienie należy złożyć do właściwego wójta, burmistrza lub prezydenta miasta, ze względu na położenie nieruchomości. Jeżeli podatnik posiada nieruchomości w różnych gminach, zawiadomienie należy złożyć do każdego właściwego organu, chyba że wydłużenie terminu dotyczy tylko nieruchomości w konkretnej gminie.

Przykład: Podatnik posiada nieruchomości w gminie A i fabrykę w gminie B. Opodatkowanie gruntów w gminie A nie budzi wątpliwości, ale analiza zmian w kontekście fabryki w gminie B wymaga więcej czasu. W takiej sytuacji zawiadomienie o wydłużonym terminie składane jest do wójta gminy B, a deklaracja za nieruchomości w gminie A składana jest do 31 stycznia 2025 roku.

Czy organ wyda decyzję w sprawie przedłużenia terminu?

Nie, organ nie wydaje decyzji w sprawie przedłużenia terminu. Uprawnienie do skorzystania z dłuższego terminu wynika z mocy prawa, po spełnieniu warunków. Przedłużenie terminu jest skuteczne, jeśli podatnik spełnił warunki ustawowe.

Co w przypadku niedopłaty lub nadpłaty rat podatku za styczeń-marzec?

- Niedopłata: Jeśli zapłacone raty za styczeń-marzec są niższe niż wynikające z deklaracji, brakująca kwota podatku powinna zostać dopłacona do 31 marca 2025 roku. Wpłata w tym terminie nie stanowi zaległości podatkowej i nie są naliczane odsetki.

- Nadpłata: Jeśli zapłacone raty są wyższe niż wynikające z deklaracji, nadpłata nie jest oprocentowana i nie stanowi nadpłaty w rozumieniu Ordynacji podatkowej.

Konsekwencje nieskutecznego zawiadomienia lub niespełnienia warunków wydłużonego terminu

Jeśli zawiadomienie o wydłużonym terminie jest nieskuteczne lub warunki nie zostaną spełnione, obowiązuje ustawowy termin – 31 stycznia 2025 roku. Niezłożenie deklaracji w tym terminie może skutkować sankcjami KKS oraz powstaniem zaległości podatkowej wraz z odsetkami.

Czy stawki podatku od nieruchomości uległy zmianie?

Nowelizacja ustawy zasadniczo nie dotyczy wysokości stawek podatku od nieruchomości. Stawki na dany rok ustalają rady gmin w drodze uchwał, w ramach maksymalnych stawek określonych przez Ministra Finansów. Stawki dla gruntów i budynków mogą się zmienić od 1 stycznia 2025 roku na podstawie uchwał rad gmin, a nie nowelizacji ustawy. Stawka podatku od budowli wynosi zasadniczo 2% wartości budowli, ale rady gmin mogą różnicować stawki dla poszczególnych rodzajów budowli.

Stawki podatku od nieruchomości od 1 stycznia 2025 r.

Od 1 stycznia 2025 roku obowiązują następujące maksymalne stawki podatku od nieruchomości dla budynków lub ich części:

| Rodzaj budynków | Maksymalna stawka za 1 m2 powierzchni użytkowej |

|---|---|

| Budynki mieszkalne | 1,19 zł |

| Budynki związane z działalnością gospodarczą oraz mieszkalne zajęte na działalność gospodarczą | 34,00 zł |

| Budynki zajęte na działalność gospodarczą w zakresie obrotu kwalifikowanym materiałem siewnym | 15,92 zł |

| Budynki związane z udzielaniem świadczeń zdrowotnych | 6,95 zł |

| Budynki pozostałe | 11,48 zł |

Opodatkowanie wind, kontenerów, infrastruktury fotowoltaicznej i innych obiektów

Nowe definicje budynków i budowli wprowadzają pewne wątpliwości co do opodatkowania konkretnych obiektów. Poniżej omówienie kilku przykładów:

- Windy: Istnieje ryzyko uznania wind za urządzenia budowlane podlegające opodatkowaniu. Jednak zasadniczo, windy powinny być traktowane jako stałe elementy budynku i nie stanowić odrębnego przedmiotu opodatkowania.

- Kontenery: Kontenery trwale związane z gruntem zostały wprost wymienione jako budowle. Kwalifikacja kontenera jako przedmiotu opodatkowania zależy od trwałego połączenia z gruntem.

- Infrastruktura fotowoltaiczna: Opodatkowaniu podlegają wyłącznie części budowlane infrastruktury fotowoltaicznej. Panele fotowoltaiczne zasadniczo nie powinny być wykazywane w deklaracji.

- Urządzenia i instalacje wewnątrz budynków: Instalacje wewnątrz budynków, takie jak instalacje elektroenergetyczne, wodociągowe, kanalizacyjne, są traktowane jako część budynku i nie stanowią odrębnego przedmiotu opodatkowania. Dyskusyjne jest, czy urządzenia takie jak transformatory czy klimatyzatory również powinny być traktowane jako instalacje budynkowe.

- Urządzenia budowlane: Urządzenia budowlane, zdefiniowane jako przyłącza, urządzenia instalacyjne i inne urządzenia techniczne związane z budynkiem lub budowlą, podlegają opodatkowaniu jak budowle.

- Miejsca postojowe w budynkach: Miejsca postojowe w budynkach mieszkalnych są opodatkowane jak mieszkania. Wyższa stawka obowiązuje, jeśli miejsce postojowe w budynku mieszkalnym jest zajęte na działalność gospodarczą.

- Budynki magazynowe: Istnieje ryzyko opodatkowania klasycznych budynków magazynowych jako budowle, szczególnie magazynów wysokiego składowania. Właściwe wydaje się opodatkowanie ich jako budynki, jeśli nie są przeznaczone do przechowywania materiałów sypkich, ciekłych lub gazowych, a parametrem technicznym jest powierzchnia, a nie pojemność.

- Instalacje alarmowe i monitoringu: Instalacje alarmowe i monitoringu wewnątrz budynku są traktowane jako część budynku. Instalacje zewnętrzne mogą być potencjalnie klasyfikowane jako wolno stojące instalacje przemysłowe lub urządzenia budowlane.

- Wiaty dla osób palących: Wiaty dla palaczy mogą podlegać opodatkowaniu jako budowle, w zależności od konstrukcji i sposobu wzniesienia.

- Nieużywane budynki: Brak użytkowania budynku zasadniczo nie zwalnia z podatku od nieruchomości. Obowiązek podatkowy powstaje z dniem 1 stycznia roku następującego po roku zakończenia budowy lub rozpoczęcia użytkowania budynku.

Obowiązek podatkowy i jego powstanie

Nowelizacja ustawy nie wprowadza zmian w zakresie momentu powstania obowiązku podatkowego. Obowiązek podatkowy powstaje od pierwszego dnia miesiąca następującego po miesiącu, w którym powstały okoliczności uzasadniające powstanie obowiązku podatkowego (np. kupno nieruchomości). W przypadku zmiany sposobu wykorzystania przedmiotu opodatkowania w trakcie roku, podatek ulega zmianie od pierwszego dnia miesiąca następującego po miesiącu zmiany. Obowiązek podatkowy wygasa z końcem miesiąca, w którym ustały okoliczności uzasadniające ten obowiązek.

Podatek od nieruchomości a informatyk prowadzący działalność B2B

Dla osób prowadzących jednoosobową działalność gospodarczą, w tym informatyków B2B, nie nastąpiły zmiany w zakresie podatku od nieruchomości. Nieruchomości związane z działalnością gospodarczą to grunty, budynki i budowle będące w posiadaniu przedsiębiorcy, z wyłączeniem budynków mieszkalnych i gruntów z nimi związanych. Jeśli działalność gospodarcza jest prowadzona w lokalu mieszkalnym i nie wpływa znacząco na warunki korzystania z lokalu, nie zapłaci się wyższej stawki podatku. Jednakże, jeśli profil działalności wymaga zmiany warunków korzystania z części lokalu (np. gabinet dentystyczny), może być konieczne zgłoszenie zmiany sposobu użytkowania i podatek może wzrosnąć, jeśli część mieszkania zostanie przeznaczona wyłącznie na cele firmowe.

Możliwość wystąpienia z wnioskiem o interpretację indywidualną

W przypadku wątpliwości dotyczących opodatkowania podatkiem od nieruchomości, podatnik może wystąpić z wnioskiem o wydanie interpretacji indywidualnej do właściwego wójta, burmistrza, prezydenta miasta. Interpretacja indywidualna zapewnia podatnikowi moc ochronną.

Potrzebujesz pomocy w rozliczeniu podatku od nieruchomości?

Zmiany w podatku od nieruchomości mogą być skomplikowane. Zespół ABC Tax oferuje pomoc w:

- Przeprowadzeniu indywidualnej analizy podatku od nieruchomości na 2025 rok – audytu uwzględniającego nowe zmiany.

- Analizie problematycznych przypadków.

- Przygotowaniu wniosku o interpretację indywidualną.

- Przygotowaniu deklaracji na podatek od nieruchomości za 2025 rok.

Skontaktuj się z nami, aby uzyskać profesjonalne wsparcie w zakresie podatku od nieruchomości!

Kontakt:

Tomasz Napierała, Doradca podatkowy | Partner ABC Tax tel. 797 720 901 [email protected]

Elżbieta Skurczak, Radczyni prawna | Partner ABC Tax tel. 533 336 434 [email protected]

Jeśli chcesz poznać inne artykuły podobne do Deklaracja podatku od nieruchomości 2025: Terminy i zmiany, możesz odwiedzić kategorię Rachunkowość.