04/12/2023

Wielu Polaków pracujących za granicą, w tym w Norwegii, zadaje sobie pytanie: „Czy pracując w Norwegii, muszę rozliczać się również w Polsce?”. Odpowiedź na to pytanie nie zawsze jest oczywista i zależy od kilku czynników. Historia Pana Adriana, który uwierzył w błędną poradę i naraził się na poważne konsekwencje finansowe, pokazuje, jak ważne jest zrozumienie obowiązków podatkowych. Pan Adrian, pracując w Norwegii w latach 2021 i 2022, zignorował obowiązek złożenia PIT w Polsce, co skutkowało nałożeniem kar i koniecznością zapłaty zaległego podatku w wysokości 8000 zł. Ta sytuacja podkreśla, jak istotne jest rzetelne podejście do tematu rozliczeń podatkowych, zwłaszcza w kontekście pracy za granicą.

- Czy praca w Norwegii wymaga rozliczenia PIT w Polsce?

- Kto jest polskim rezydentem podatkowym? Określenie rezydencji podatkowej

- Jak rozliczyć dochody z Norwegii w Polsce? Krok po kroku

- Terminy rozliczeń podatkowych w Polsce i Norwegii

- Konsekwencje braku rozliczenia lub opóźnienia w Polsce

- Ulgi podatkowe w Polsce przy rozliczaniu dochodów z Norwegii

- Rozliczenie dochodów z Norwegii krok po kroku - reasumując

- Najczęściej zadawane pytania (FAQ)

Czy praca w Norwegii wymaga rozliczenia PIT w Polsce?

Odpowiedź brzmi: tak, w większości przypadków praca w Norwegii wiąże się z koniecznością rozliczenia PIT w Polsce. Obowiązek ten dotyczy osób, które posiadają status rezydenta podatkowego w Polsce. Zmiany w polskim prawie podatkowym wprowadziły zasadę, zgodnie z którą osoby posiadające rezydencję podatkową w Polsce i uzyskujące dochody za granicą, w tym w Norwegii, są zobowiązane do raportowania tych dochodów w polskim urzędzie skarbowym. Niezależnie od tego, czy podatek został już zapłacony w Norwegii, polski rezydent podatkowy musi złożyć zeznanie podatkowe w Polsce, uwzględniając dochody norweskie.

Kto jest polskim rezydentem podatkowym? Określenie rezydencji podatkowej

Rezydent podatkowy w Polsce to osoba fizyczna, która spełnia przynajmniej jeden z poniższych warunków:

- Posiada w Polsce centrum interesów osobistych lub gospodarczych (tzw. ośrodek interesów życiowych). Ośrodek interesów życiowych to miejsce, z którym dana osoba ma najsilniejsze powiązania osobiste i ekonomiczne. Może to być miejsce zamieszkania rodziny, prowadzenia działalności gospodarczej, posiadania nieruchomości, źródeł dochodów, czy też aktywności społecznej.

- Przebywa w Polsce dłużej niż 183 dni w roku podatkowym. Dni pobytu w Polsce są liczone łącznie, niezależnie od przerw w pobycie.

Spełnienie tylko jednego z tych warunków wystarcza, aby zostać uznanym za rezydenta podatkowego w Polsce. Posiadanie certyfikatu rezydencji podatkowej z Norwegii nie wyklucza automatycznie statusu polskiego rezydenta podatkowego. Nawet jeśli pracujesz i mieszkasz w Norwegii, ale Twoje centrum interesów życiowych nadal znajduje się w Polsce (np. rodzina, majątek), nadal możesz być uznawany za polskiego rezydenta podatkowego i podlegać nieograniczonemu obowiązkowi podatkowemu w Polsce.

Wyjątkiem jest sytuacja, gdy jesteś rezydentem podatkowym w Norwegii, nie posiadasz rodziny ani znaczących powiązań z Polską, a Twoje dochody w Polsce są minimalne lub nie istnieją. W takim przypadku obowiązek składania PIT w Polsce może nie wystąpić.

Jak rozliczyć dochody z Norwegii w Polsce? Krok po kroku

Rozliczenie dochodów z Norwegii w Polsce wymaga przejścia przez kilka etapów i zrozumienia, jakie dokumenty są potrzebne. Kluczowym dokumentem norweskim jest Skattemelding, czyli wstępne rozliczenie podatkowe, które norweski urząd skarbowy (Skatteetaten) wysyła podatnikom zazwyczaj w marcu i kwietniu. Skattemelding zawiera wstępne informacje o dochodach i zapłaconym podatku w Norwegii.

- Uzyskanie Skattemelding: Po otrzymaniu Skattemelding, należy dokładnie sprawdzić poprawność danych w nim zawartych. Jeśli dane są nieprawidłowe lub niekompletne, należy dokonać korekty w systemie Altinn lub na formularzu papierowym i przesłać do norweskiego urzędu skarbowego.

- Wypełnienie PIT-36 i PIT-ZG: Aby rozliczyć dochody norweskie w Polsce, należy wypełnić formularz PIT-36 oraz załącznik PIT-ZG. W PIT-ZG należy wykazać dochody uzyskane w Norwegii oraz zapłacony tam podatek. Formularz PIT-36 jest głównym zeznaniem podatkowym dla osób uzyskujących dochody z różnych źródeł, w tym z zagranicy.

- Wykorzystanie metody unikania podwójnego opodatkowania: Polska i Norwegia mają podpisaną umowę o unikaniu podwójnego opodatkowania. W przypadku dochodów z pracy w Norwegii stosuje się metodę proporcjonalnego odliczenia. Metoda ta polega na odliczeniu od podatku należnego w Polsce podatku zapłaconego w Norwegii, proporcjonalnie do dochodów uzyskanych w Norwegii.

- Złożenie PIT w Polsce: Wypełniony PIT-36 i PIT-ZG należy złożyć w polskim urzędzie skarbowym w terminie do 30 kwietnia roku następującego po roku podatkowym. Zeznanie można złożyć elektronicznie przez portal e-Deklaracje lub w formie papierowej.

- Ostateczne rozliczenie w Norwegii (Skatteoppgjør): Po złożeniu Skattemelding i ewentualnej korekcie, norweski urząd skarbowy przygotowuje ostateczne rozliczenie podatkowe Skatteoppgjør, które jest dostępne zazwyczaj od czerwca do listopada. Skatteoppgjør potwierdza ostateczną kwotę podatku do zapłaty lub zwrotu w Norwegii.

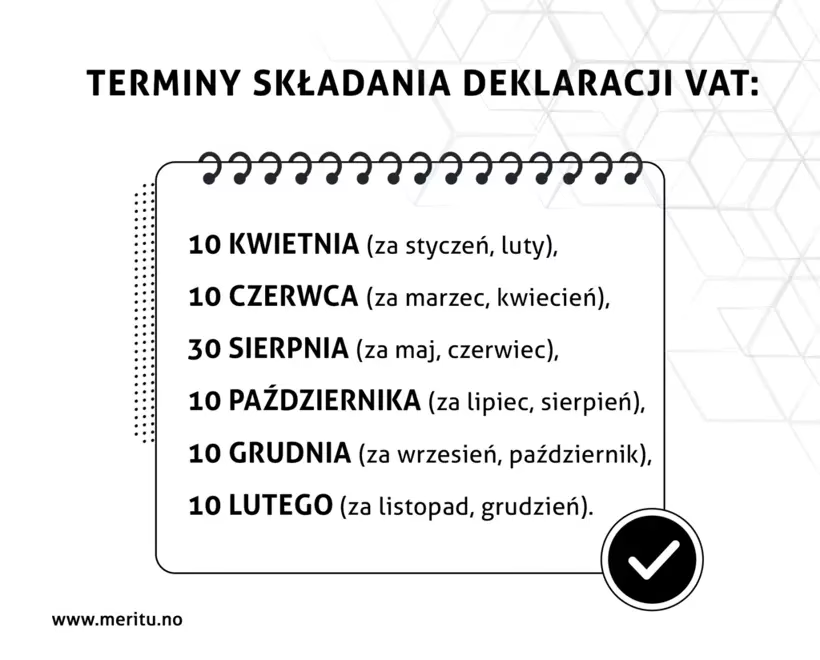

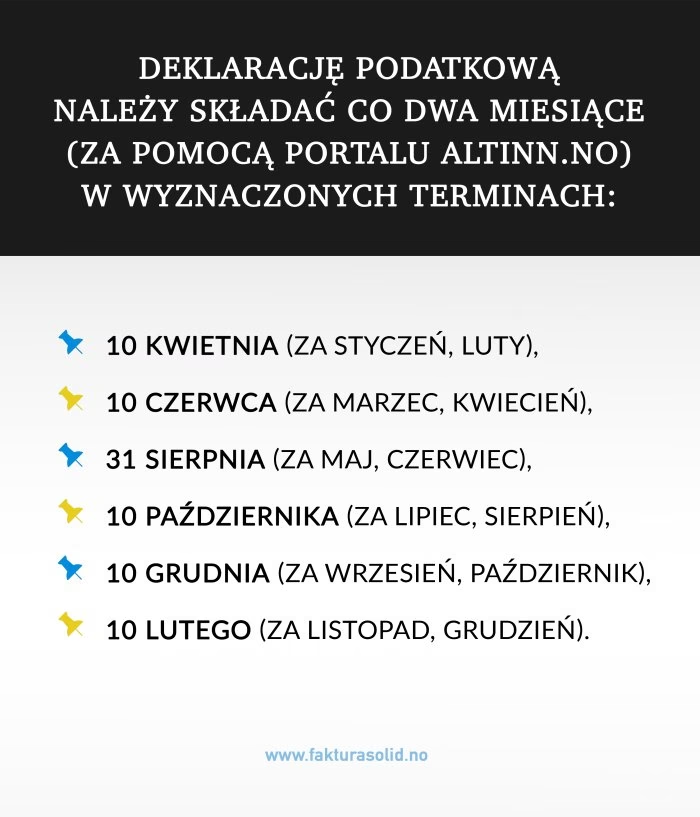

Terminy rozliczeń podatkowych w Polsce i Norwegii

Znajomość terminów rozliczeń podatkowych jest kluczowa, aby uniknąć kar i problemów z urzędami skarbowymi.

- Termin rozliczenia PIT w Polsce: Do 30 kwietnia roku następującego po roku podatkowym. Przykładowo, za rok 2024 PIT należy złożyć do 30 kwietnia 2025 roku.

- Dostępność Skattemelding w Norwegii: Od połowy marca do kwietnia. W tym okresie norweski urząd skarbowy wysyła Skattemelding podatnikom.

- Termin złożenia Skattemelding w Norwegii: Zasadniczo do 30 kwietnia. Istnieje jednak możliwość przedłużenia terminu do końca maja, składając wniosek (formularz RF-1115) w systemie Altinn i uzasadniając opóźnienie.

Warto pamiętać, że polski urząd skarbowy może poprosić o przedstawienie Skattemelding lub Skatteoppgjør jako potwierdzenie dochodów i zapłaconego podatku w Norwegii. Najlepiej jest mieć te dokumenty przygotowane na wypadek kontroli.

Konsekwencje braku rozliczenia lub opóźnienia w Polsce

Niezłożenie PIT w terminie lub nieprawidłowe rozliczenie podatku w Polsce może skutkować poważnymi konsekwencjami finansowymi i prawnymi. Polski urząd skarbowy może nałożyć kary finansowe, naliczyć odsetki za zwłokę od zaległego podatku, a w skrajnych przypadkach wszcząć postępowanie karno-skarbowe.

Wysokość kar za opóźnienie w złożeniu PIT zależy od okresu opóźnienia oraz wysokości zaległego podatku. Kary mogą być znaczące, dlatego warto pilnować terminów i rzetelnie przygotować zeznanie podatkowe. Przypadek Pana Adriana jest przestrogą – lepiej uniknąć stresu i dodatkowych kosztów, rozliczając podatek w terminie.

Ulgi podatkowe w Polsce przy rozliczaniu dochodów z Norwegii

Rozliczając dochody z Norwegii w Polsce, warto pamiętać o możliwości skorzystania z ulg podatkowych, które mogą obniżyć podstawę opodatkowania i tym samym zmniejszyć należny podatek w Polsce. Do najpopularniejszych ulg podatkowych w Polsce należą:

- Wpłaty na IKZE (Indywidualne Konto Zabezpieczenia Emerytalnego): Wpłaty na IKZE można odliczyć od podstawy opodatkowania do określonego limitu rocznego.

- Ulga na Internet: Można odliczyć wydatki na Internet, do określonej kwoty rocznie.

- Ulga termomodernizacyjna: Dotyczy wydatków na termomodernizację budynków mieszkalnych jednorodzinnych.

- Ulga rehabilitacyjna: Przeznaczona dla osób niepełnosprawnych i osób mających na utrzymaniu osoby niepełnosprawne. Pozwala na odliczenie wydatków na cele rehabilitacyjne.

- Ulga prorodzinna (ulga na dzieci): Przysługuje rodzicom wychowującym dzieci. Wysokość ulgi zależy od liczby dzieci.

- Odliczenie darowizn: Można odliczyć darowizny przekazane na cele pożytku publicznego, kultu religijnego, krwiodawstwa, czy kształcenia zawodowego.

Aby skorzystać z ulg podatkowych, należy spełnić określone warunki i udokumentować poniesione wydatki. Szczegółowe informacje na temat ulg podatkowych można znaleźć na stronach internetowych Ministerstwa Finansów oraz w urzędach skarbowych.

Rozliczenie dochodów z Norwegii krok po kroku - reasumując

Podsumowując, rozliczenie dochodów z Norwegii w Polsce wymaga:

- Prawidłowego wypełnienia Skattemelding w Norwegii i ewentualnego dokonania korekt.

- Wykorzystania danych ze Skattemelding do wypełnienia PIT-36 i PIT-ZG w Polsce.

- Złożenia PIT w polskim urzędzie skarbowym w terminie do 30 kwietnia.

- Oczekiwania na ostateczne rozliczenie w Norwegii (Skatteoppgjør), które potwierdzi dane ze złożonego Skattemelding.

- Przedstawienia Skatteoppgjør polskiemu urzędowi skarbowemu, jeśli zostaniemy o to poproszeni, szczególnie w przypadku rozbieżności między Skattemelding a Skatteoppgjør (wtedy może być konieczna korekta PIT w Polsce).

Pamiętaj, że terminowe i prawidłowe rozliczenie podatku to Twój obowiązek. Unikniesz w ten sposób problemów i dodatkowych kosztów. W razie wątpliwości warto skorzystać z pomocy specjalistów lub skontaktować się z urzędem skarbowym.

Najczęściej zadawane pytania (FAQ)

- Czy pracując tylko w Norwegii, muszę rozliczać się w Polsce?

- Tak, jeśli jesteś rezydentem podatkowym w Polsce, masz obowiązek rozliczyć dochody norweskie w Polsce, nawet jeśli cały rok pracowałeś tylko w Norwegii.

- Jakie formularze muszę wypełnić, rozliczając dochody z Norwegii w Polsce?

- Należy wypełnić PIT-36 oraz załącznik PIT-ZG. Pomocny będzie również norweski dokument Skattemelding.

- Do kiedy muszę złożyć PIT w Polsce za dochody z Norwegii?

- Termin złożenia PIT w Polsce to 30 kwietnia roku następującego po roku podatkowym.

- Co się stanie, jeśli nie złożę PIT w terminie?

- Grożą kary finansowe, odsetki za zwłokę i potencjalne postępowanie karno-skarbowe.

- Czy mogę skorzystać z ulg podatkowych w Polsce, rozliczając dochody z Norwegii?

- Tak, polscy rezydenci podatkowi mogą korzystać z ulg podatkowych w Polsce, takich jak ulga na IKZE, ulga na Internet, ulga rehabilitacyjna, prorodzinna i inne, o ile spełniają warunki.

Jeśli chcesz poznać inne artykuły podobne do Rozliczenie Podatku z Norwegii w Polsce - Poradnik, możesz odwiedzić kategorię Rachunkowość.