05/11/2023

Fundacje, jako organizacje pozarządowe posiadające osobowość prawną, podlegają w Polsce określonym obowiązkom podatkowym. Choć istnieją pewne zwolnienia, nie są one bezwarunkowe i wymagają szczegółowej analizy w każdej sytuacji. Poniższy artykuł szczegółowo omawia, jakie deklaracje podatkowe są najczęściej składane przez fundacje w Polsce, aby pomóc Ci zrozumieć te złożone zagadnienia.

Podatek Dochodowy od Osób Prawnych (CIT)

Fundacje są zobowiązane do płacenia podatku dochodowego od osób prawnych (CIT) od tych dochodów, które nie kwalifikują się do zwolnień podatkowych. Kluczowe jest tutaj rozróżnienie źródeł dochodów i sprawdzenie, które z nich podlegają opodatkowaniu, a które są zwolnione na mocy odpowiednich przepisów.

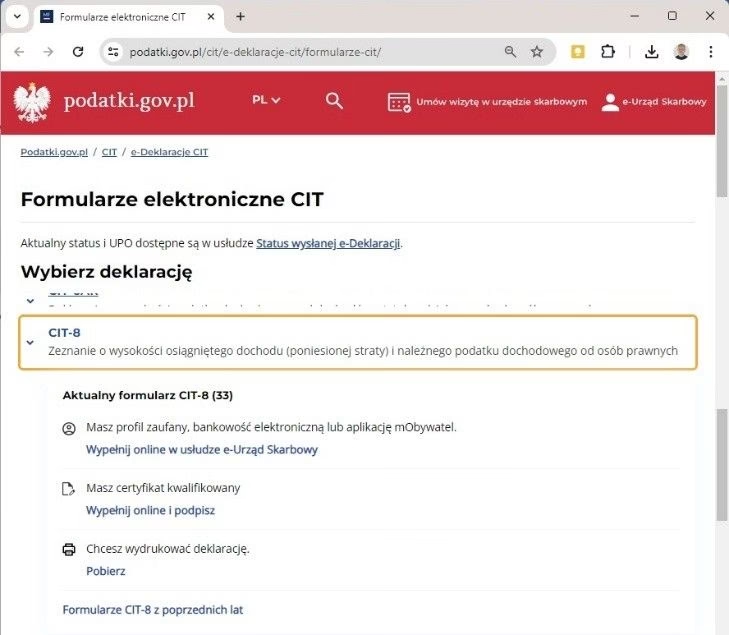

Deklaracja CIT-8 jest podstawowym dokumentem, który fundacja musi złożyć do 31 marca każdego roku, obejmując rok poprzedni. Do deklaracji CIT-8 należy dołączyć załączniki:

- CIT/O: Służy do wykazania dochodów, które są zwolnione z opodatkowania. Jest to niezwykle istotny załącznik, pozwalający fundacjom na skorzystanie z przysługujących im ulg.

- CIT/D: Dołącza się go w przypadku, gdy fundacja otrzymała darowizny. Pozwala on na odpowiednie rozliczenie darowizn w kontekście podatku CIT.

Pamiętaj, terminowe i prawidłowe złożenie deklaracji CIT-8 wraz z załącznikami jest kluczowe dla uniknięcia problemów z Urzędem Skarbowym.

Podatek Dochodowy od Osób Fizycznych (PIT)

Jeżeli fundacja zatrudnia pracowników, zleceniobiorców lub współpracuje z twórcami na podstawie umów cywilnoprawnych i wypłaca im wynagrodzenia, staje się płatnikiem podatku dochodowego od osób fizycznych (PIT). Oznacza to, że fundacja ma obowiązek obliczyć, pobrać i odprowadzić do Urzędu Skarbowego zaliczki na podatek dochodowy od tych wynagrodzeń.

Fundacja, jako płatnik PIT, jest odpowiedzialna za:

- Prawidłowe obliczenie zaliczek na podatek dochodowy.

- Terminowe przekazanie pobranych zaliczek na rachunek Urzędu Skarbowego.

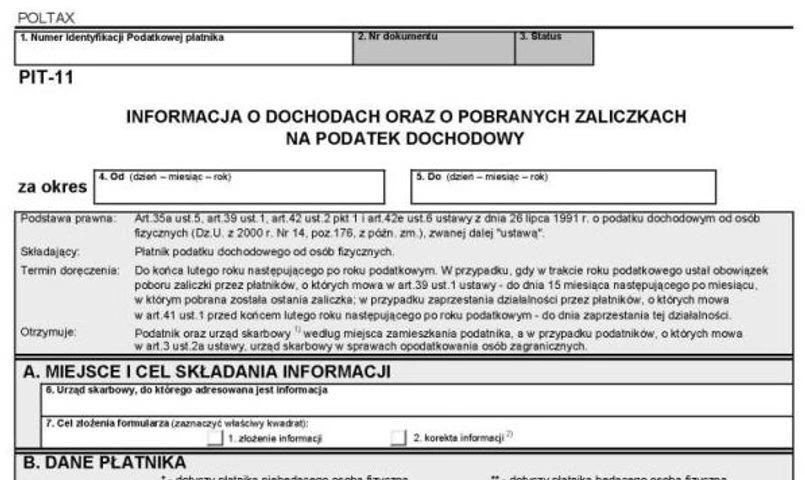

- Sporządzenie i przekazanie odpowiednich deklaracji PIT, takich jak PIT-4R (deklaracja roczna o pobranych zaliczkach na podatek dochodowy) oraz PIT-11 (informacja o dochodach i pobranych zaliczkach).

Dokładne wypełnianie obowiązków płatnika PIT jest istotne, aby uniknąć sankcji ze strony organów podatkowych.

Podatek od Towarów i Usług (VAT)

Kwestia podatku od towarów i usług (VAT) w organizacjach pozarządowych jest nieco bardziej złożona. Nie ma znaczenia, czy fundacja prowadzi działalność gospodarczą, czy tylko działalność statutową. Zasadniczo, jeśli w ramach swojej działalności gospodarczej lub odpłatnej działalności statutowej fundacja sprzedaje usługi lub towary, które podlegają opodatkowaniu VAT, jest zobowiązana do rozliczania tego podatku jako czynny podatnik VAT.

Z drugiej strony, nieodpłatna działalność statutowa fundacji zazwyczaj nie podlega opodatkowaniu VAT. Jednak warto dokładnie przeanalizować charakter działalności, aby prawidłowo określić obowiązki VAT.

Zwolnienia z VAT

W przypadku działalności gospodarczej lub odpłatnej działalności statutowej, fundacja może skorzystać ze zwolnienia z VAT, uzyskując status podatnika zwolnionego, w dwóch głównych przypadkach:

- Zwolnienie podmiotowe: Jeśli wartość sprzedaży nie przekroczy limitu 200 000 zł rocznie. W przypadku rozpoczęcia działalności w trakcie roku, limit ten jest obliczany proporcjonalnie do liczby miesięcy prowadzenia działalności. Jeśli obrót roczny przekroczy limit, fundacja musi zarejestrować się jako podatnik VAT, składając druk VAT-R.

- Zwolnienie przedmiotowe: Gdy fundacja wykonuje wyłącznie czynności wymienione w art. 43 ust. 1 ustawy o podatku od towarów i usług. Przykłady takich czynności to usługi opieki medycznej czy opieki nad osobami niepełnosprawnymi. Zwolnienie przedmiotowe nie jest uzależnione od wielkości sprzedaży.

Deklaracje VAT

Fundacja, która jest czynnym podatnikiem VAT, ma obowiązek składania deklaracji VAT oraz JPK_VAT (Jednolity Plik Kontrolny dla potrzeb VAT) w formie elektronicznej. Termin złożenia deklaracji VAT-7 lub VAT-7K (w zależności od okresu rozliczeniowego – miesięcznego lub kwartalnego) oraz JPK_VAT to 25. dzień miesiąca następującego po danym okresie rozliczeniowym.

Deklaracje VAT muszą być podpisane przez osobę uprawnioną do reprezentowania fundacji. Możliwe jest również ustanowienie pełnomocnika do podpisywania deklaracji, poprzez złożenie druku UPL-1.

Podatek od Nieruchomości

Regulacje dotyczące podatku od nieruchomości znajdują się w ustawie o podatkach i opłatach lokalnych. Fundacje, podobnie jak inne podmioty, mogą być zobowiązane do płacenia tego podatku, jeśli posiadają nieruchomości.

Fundacje płacą podatek od nieruchomości, jeśli są:

- Właścicielem lub posiadaczem samoistnym nieruchomości.

- Użytkownikiem wieczystym gruntów.

- Użytkownikiem nieruchomości na podstawie umowy ze Skarbem Państwa lub jednostką samorządu terytorialnego (np. umowa najmu, użyczenia od gminy, powiatu itp.).

Zwolnienia z Podatku od Nieruchomości

Istnieją jednak zwolnienia z podatku od nieruchomości, z których mogą skorzystać organizacje pozarządowe, w tym fundacje:

- Części nieruchomości wykorzystywane wyłącznie na prowadzenie nieodpłatnej działalności statutowej przez organizacje pożytku publicznego (OPP).

- Grunty, budynki lub ich części zajęte wyłącznie na potrzeby prowadzenia przez stowarzyszenia statutowej działalności wśród dzieci i młodzieży w zakresie oświaty, wychowania, nauki i techniki, kultury fizycznej i sportu (z wyjątkiem wykorzystywanych do działalności gospodarczej). Dotyczy to również gruntów zajętych trwale na obozowiska i bazy wypoczynkowe dzieci i młodzieży.

Fundacja ma obowiązek złożenia deklaracji podatku od nieruchomości do właściwego organu podatkowego (zazwyczaj gmina).

Podatek od Czynności Cywilnoprawnych (PCC)

Podatek od czynności cywilnoprawnych (PCC) dotyczy określonych czynności prawnych wymienionych w ustawie o podatku od czynności cywilnoprawnych. Przykłady czynności podlegających PCC to umowy sprzedaży, zamiany, pożyczki, czy umowy darowizny.

Stroną zobowiązaną do zapłaty PCC jest zazwyczaj strona otrzymująca świadczenie (np. kupujący, biorący pożyczkę, obdarowany). Fundacja, jako strona takiej czynności, może być zobowiązana do zapłaty PCC.

W przypadku powstania obowiązku zapłaty PCC, fundacja musi złożyć deklarację PCC-3 i zapłacić podatek w terminie 14 dni od dnia dokonania czynności cywilnoprawnej. Stawki podatku są określone w ustawie.

Zwolnienia z PCC dla Organizacji Pożytku Publicznego (OPP)

Jeśli fundacja posiada status Organizacji Pożytku Publicznego (OPP), może skorzystać ze zwolnienia z PCC, ale tylko w odniesieniu do czynności cywilnoprawnych, które są wykonywane w związku z nieodpłatną działalnością statutową.

Warto również pamiętać, że jeśli dana czynność cywilnoprawna podlega opodatkowaniu VAT, to nie podlega PCC.

Czynności w Formie Aktu Notarialnego

W przypadku czynności cywilnoprawnych dokonanych w formie aktu notarialnego, fundacja nie ma obowiązku składania deklaracji PCC-3 ani zapłaty podatku. W takim przypadku obowiązek ten spoczywa na notariuszu.

Podsumowanie Deklaracji Podatkowych Fundacji

Fundacje w Polsce, mimo pewnych zwolnień, podlegają szeregowi obowiązków podatkowych. Kluczowe jest zrozumienie, które podatki i w jakich sytuacjach dotyczą danej fundacji. Prawidłowe i terminowe składanie deklaracji podatkowych oraz dbałość o dokumentację księgową to fundament sprawnego i legalnego działania każdej organizacji pozarządowej.

Pamiętaj, że przepisy podatkowe mogą być skomplikowane i ulegać zmianom. W razie wątpliwości zawsze warto skonsultować się z doradcą podatkowym lub księgowym specjalizującym się w obsłudze organizacji pozarządowych.

Często Zadawane Pytania (FAQ)

Czy fundacja zawsze musi płacić CIT?

Nie, fundacja płaci CIT tylko od dochodów, które nie są zwolnione z opodatkowania. Wiele dochodów fundacji, szczególnie związanych z działalnością statutową, może być zwolnionych z CIT.

Kiedy fundacja staje się płatnikiem VAT?

Fundacja staje się płatnikiem VAT, jeśli w ramach działalności gospodarczej lub odpłatnej działalności statutowej sprzedaje towary lub usługi podlegające opodatkowaniu VAT, a nie korzysta ze zwolnień (podmiotowego lub przedmiotowego).

Czy darowizny dla fundacji podlegają PCC?

Umowy darowizny podlegają PCC, ale strona obdarowana (fundacja) jest zobowiązana do zapłaty podatku. Jednak fundacje z statusem OPP mogą być zwolnione z PCC w przypadku darowizn związanych z nieodpłatną działalnością statutową.

Gdzie znaleźć wzory deklaracji podatkowych dla fundacji?

Wzory deklaracji podatkowych, takie jak CIT-8, VAT-7, PCC-3, można znaleźć na stronach internetowych Ministerstwa Finansów lub na portalach podatkowych.

Mamy nadzieję, że ten artykuł pomógł Ci zrozumieć podstawowe deklaracje podatkowe, które mogą dotyczyć fundacji w Polsce. Pamiętaj o regularnym aktualizowaniu swojej wiedzy podatkowej i korzystaniu z pomocy specjalistów w razie potrzeby.

Jeśli chcesz poznać inne artykuły podobne do Deklaracje Podatkowe Fundacji w Polsce: Przewodnik, możesz odwiedzić kategorię Rachunkowość.