15/02/2023

W gąszczu polskich przepisów podatkowych, deklaracja IFT-1R może wydawać się zagadką dla wielu przedsiębiorców. Szczególnie jeśli współpracujesz z osobami, które nie są polskimi rezydentami podatkowymi, zrozumienie tego formularza staje się kluczowe. Czym zatem jest deklaracja IFT-1R, dla kogo jest przeznaczona i jak prawidłowo ją wypełnić? Ten artykuł rozwieje Twoje wątpliwości i przeprowadzi Cię przez wszystkie aspekty związane z tym ważnym dokumentem.

- Deklaracja IFT-1R: Informacja o dochodach nierezydentów

- IFT-1R a IFT-1: Różnice

- Termin złożenia deklaracji IFT-1R za 2024 rok

- Jak wypełnić deklarację IFT-1R krok po kroku?

- IFT-1R a PIT-11: Kluczowe różnice

- Rezydecja podatkowa: Rezydent czy nierezydent?

- IFT-1R a różne formy zatrudnienia nierezydentów

- Ulgi podatkowe dla nierezydentów

- Najczęstsze pytania (FAQ) dotyczące deklaracji IFT-1R

- Podsumowanie

Deklaracja IFT-1R: Informacja o dochodach nierezydentów

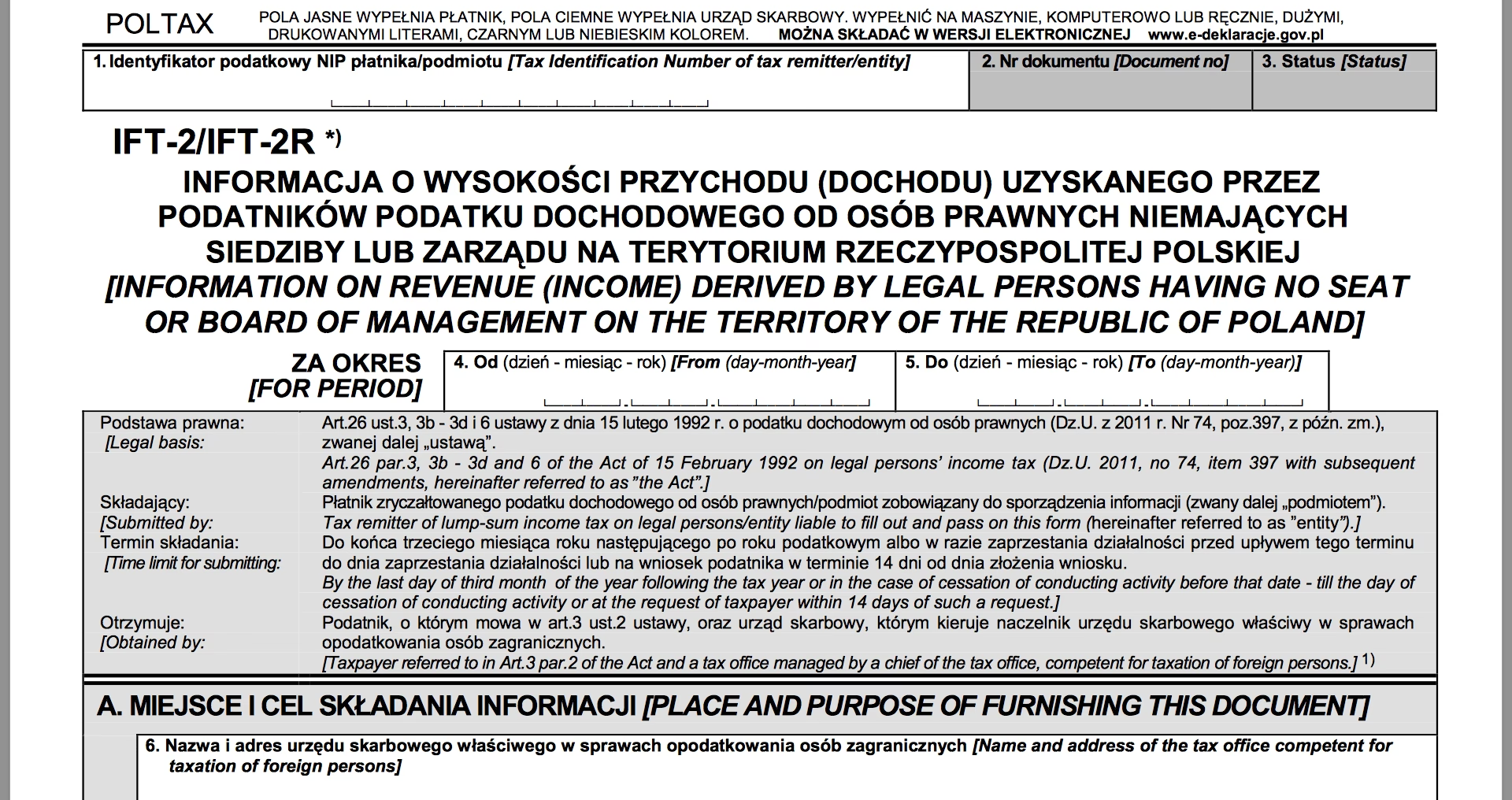

IFT-1R to informacja o wysokości przychodu (dochodu) uzyskanego w Polsce przez osoby fizyczne, które nie mają w Polsce miejsca zamieszkania, czyli tak zwanych nierezydentów. Te osoby podlegają w Polsce ograniczonemu obowiązkowi podatkowemu, co oznacza, że podatek płacą tylko od dochodów uzyskanych na terytorium Rzeczypospolitej Polskiej. Deklaracja IFT-1R jest zatem narzędziem służącym do rozliczenia podatku dochodowego od tych specyficznych dochodów.

Kogo dotyczy deklaracja IFT-1R?

Deklaracja IFT-1R dotyczy płatników, czyli podmiotów wypłacających wynagrodzenie nierezydentom. To na płatniku spoczywa obowiązek obliczenia, pobrania i odprowadzenia podatku zryczałtowanego od określonych rodzajów dochodów wypłacanych nierezydentom. Do tych dochodów zaliczamy między innymi:

- Przychody z działalności wykonywanej osobiście.

- Przychody z praw autorskich i praw pokrewnych.

- Przychody z tytułu świadczeń doradczych, księgowych, prawnych, reklamowych, zarządzania i kontroli, przetwarzania danych, rekrutacji pracowników.

- Dywidendy i inne przychody z udziału w zyskach osób prawnych.

- Odsetki od pożyczek i inne przychody od środków pieniężnych.

- Wygrane w konkursach, grach i zakładach.

- Opłaty za usługi w zakresie działalności widowiskowej, rozrywkowej lub sportowej.

Pełny katalog przychodów, które podlegają deklaracji IFT-1R, znajduje się w ustawie o podatku dochodowym od osób fizycznych.

Szczególna rola płatnika

Warto podkreślić, że w przypadku deklaracji IFT-1R, kluczową rolę odgrywa płatnik. To on jest zobowiązany do obliczenia i pobrania podatku zryczałtowanego od wypłacanych nierezydentom dochodów. Następnie płatnik musi sporządzić deklarację IFT-1R i przekazać ją zarówno do właściwego naczelnika urzędu skarbowego, jak i do samego nierezydenta.

Umowy międzynarodowe a deklaracja IFT-1R

Istotnym aspektem, o którym należy pamiętać, są umowy międzynarodowe o unikaniu podwójnego opodatkowania, które Polska zawarła z wieloma krajami. Postanowienia tych umów mogą wpływać na zasady opodatkowania dochodów nierezydentów w Polsce. Może się zdarzyć, że na mocy takiej umowy, dochód nierezydenta będzie zwolniony z opodatkowania w Polsce. Jednak nawet w takiej sytuacji, płatnik nadal jest zobowiązany do sporządzenia i przekazania deklaracji IFT-1R.

IFT-1R a IFT-1: Różnice

Często spotykamy się z dwoma oznaczeniami: IFT-1 i IFT-1R. Jaka jest między nimi różnica?

- IFT-1R to deklaracja roczna, którą płatnik sporządza i przekazuje nierezydentowi oraz urzędowi skarbowemu do końca lutego roku następującego po roku podatkowym. Jest to odpowiednik rocznej informacji PIT-11 dla rezydentów.

- IFT-1 jest sporządzana przez płatnika na wniosek nierezydenta. Płatnik ma 14 dni od dnia złożenia wniosku na sporządzenie i przekazanie informacji IFT-1 zarówno podatnikowi, jak i urzędowi skarbowemu.

Oba formularze służą do informowania o dochodach nierezydentów, jednak IFT-1R ma charakter roczny, a IFT-1 jest wystawiana na żądanie podatnika w ciągu roku.

Termin złożenia deklaracji IFT-1R za 2024 rok

Termin złożenia deklaracji IFT-1R za rok 2024 to koniec lutego 2025 roku. Zarówno podatnik (nierezydent), jak i urząd skarbowy powinni otrzymać deklarację w tym terminie. W przypadku urzędu skarbowego deklarację należy złożyć wyłącznie w formie elektronicznej. Podatnik może otrzymać deklarację zarówno elektronicznie, jak i w formie papierowej.

Jak wypełnić deklarację IFT-1R krok po kroku?

Wypełnianie deklaracji IFT-1R może wydawać się skomplikowane, ale postępując zgodnie z poniższymi wskazówkami, z pewnością poradzisz sobie z tym zadaniem. Przedstawiamy przewodnik krok po kroku, jak wypełnić formularz IFT-1R, obowiązujący od 1 stycznia 2025 roku, dotyczący dochodów uzyskanych od 1 stycznia 2024 roku.

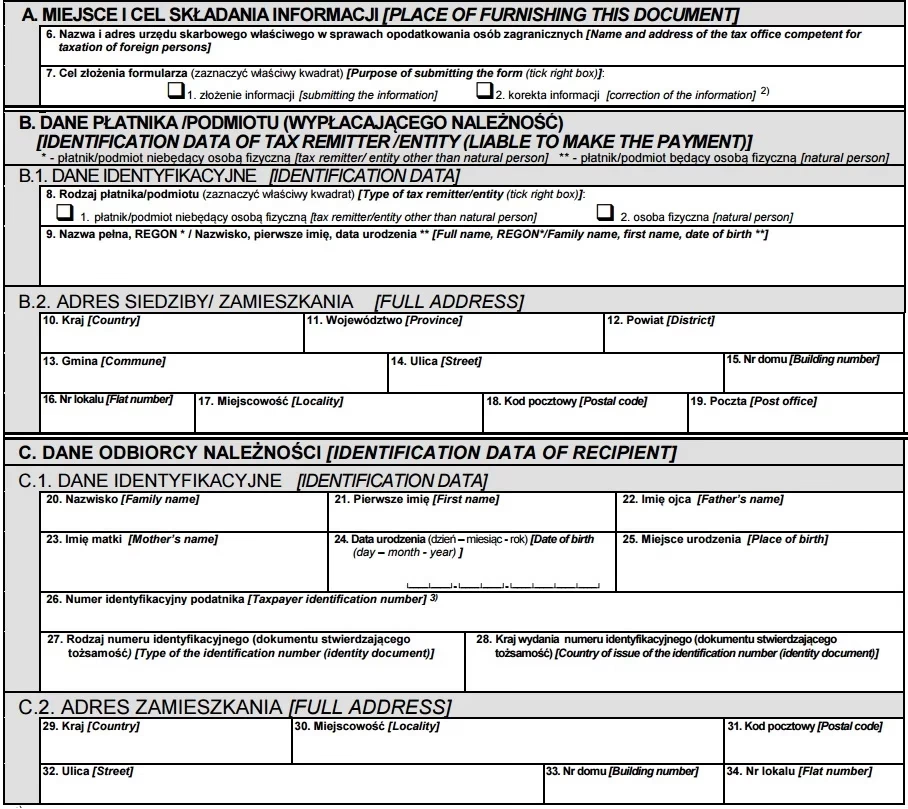

Część A: Miejsce i cel złożenia

W tej części zaznacz, czy składasz deklarację po raz pierwszy, czy jest to korekta. Wskaż również właściwy urząd skarbowy, do którego kierujesz deklarację. Urzędem właściwym dla nierezydentów jest urząd skarbowy właściwy w sprawach opodatkowania osób zagranicznych.

Części B i C: Dane identyfikacyjne i adresowe

Wypełnij dane płatnika (podmiotu wypłacającego dochód) oraz dane odbiorcy (nierezydenta). Uzupełnij numery identyfikacyjne (NIP lub PESEL płatnika, numer identyfikacyjny nierezydenta, jeśli posiada) oraz dokładne adresy.

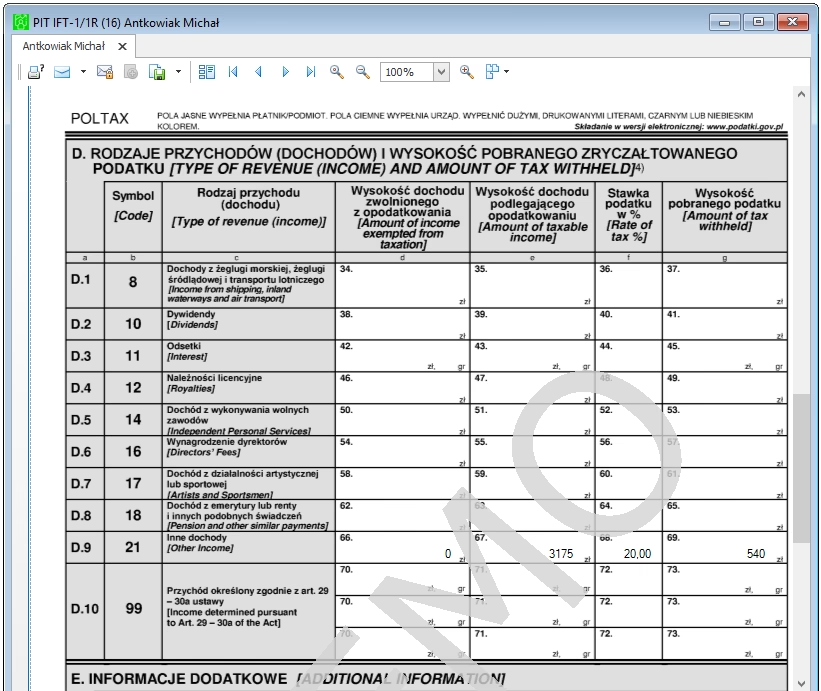

Część D: Rozliczenie podatku

To kluczowa część deklaracji. W kolumnach c, d i e wpisz odpowiednio:

- Kolumna c: Wartość przychodów zwolnionych z opodatkowania (jeśli takie występują, np. na podstawie umów międzynarodowych).

- Kolumna d: Wartość przychodów podlegających opodatkowaniu zgodnie z ustawą o PIT.

- Kolumna e: Wysokość faktycznie pobranego podatku zryczałtowanego.

Części E-P: Szczegółowe sekcje dochodów

Kolejne części formularza (E-P) są przeznaczone na wyszczególnienie różnych rodzajów dochodów, takich jak:

- Część E: Dochody z żeglugi morskiej, śródlądowej i transportu lotniczego.

- Część F: Dochody z dywidend.

- Część G: Dochody z odsetek.

- Część H: Dochody z należności licencyjnych.

- Część I: Dochody z wykonywania wolnych zawodów.

- Część J: Dochody z wynagrodzeń dyrektorów.

- Część K: Dochody z działalności artystycznej lub sportowej.

- Część L: Dochody z emerytur, rent i innych świadczeń.

- Część M: Inne dochody (np. z usług doradczych, księgowych).

- Części N, O, P: Przychody zgodne z art. 29, 30 i 30A ustawy o PIT.

W każdej z tych sekcji należy podać stawkę podatku, kwotę dochodu zwolnionego, kwotę dochodu opodatkowanego oraz kwotę pobranego podatku, jeśli dotyczy danego rodzaju dochodu.

Części końcowe: Q, R, S

- Część Q: Wpisz datę przekazania informacji podatnikowi oraz datę złożenia wniosku przez podatnika (jeśli dotyczy IFT-1).

- Część R: Podpis płatnika lub osoby upoważnionej oraz data wypełnienia formularza.

- Część S: Dane osoby do kontaktu (telefon, e-mail).

IFT-1R a PIT-11: Kluczowe różnice

Deklaracja IFT-1R jest często porównywana do deklaracji PIT-11. Chociaż oba dokumenty informują o dochodach, dotyczą one różnych grup podatników:

| Cecha | IFT-1R | PIT-11 |

|---|---|---|

| Dla kogo? | Nierezydenci (osoby niemające miejsca zamieszkania w Polsce) | Rezydenci (osoby mające miejsce zamieszkania w Polsce) |

| Obowiązek podatkowy | Ograniczony (podatek od dochodów uzyskanych w Polsce) | Nieograniczony (podatek od wszystkich dochodów, zarówno w Polsce, jak i za granicą) |

| Rodzaj podatku | Podatek zryczałtowany (dla określonych rodzajów dochodów) | Podatek według skali podatkowej (zaliczki na podatek) |

| Kto składa? | Płatnik (obowiązek sporządzenia i przekazania) | Płatnik (obowiązek sporządzenia i przekazania) |

Pamiętaj, że jeśli wypłacasz dochody rezydentowi, powinieneś wystawić PIT-11. Jeśli wypłacasz dochody nierezydentowi, a dochody te podlegają opodatkowaniu zryczałtowanemu, powinieneś wystawić IFT-1R.

Rezydecja podatkowa: Rezydent czy nierezydent?

Kluczowym elementem w określeniu, czy powinieneś wystawić IFT-1R czy PIT-11, jest ustalenie rezydencji podatkowej osoby, której wypłacasz dochód. Rezydentem podatkowym Polski jest osoba, która spełnia jeden z poniższych warunków:

- Przebywa w Polsce dłużej niż 183 dni w roku podatkowym.

- Posiada w Polsce centrum interesów osobistych lub gospodarczych (ośrodek interesów życiowych).

Osoba, która nie spełnia żadnego z tych warunków, jest uważana za nierezydenta podatkowego Polski.

IFT-1R a różne formy zatrudnienia nierezydentów

Umowa zlecenie z nierezydentem

W przypadku umowy zlecenia zawartej z nierezydentem, co do zasady, należy pobrać podatek zryczałtowany w wysokości 20%. Płatnik wystawia wówczas IFT-1R. Wyjątkiem jest sytuacja, gdy nierezydent udokumentuje certyfikatem rezydencji, że ma miejsce zamieszkania w kraju, z którym Polska ma umowę o unikaniu podwójnego opodatkowania, a umowa ta przewiduje inne zasady opodatkowania.

Umowa o pracę z nierezydentem

Niezależnie od rezydencji podatkowej, dochody z umowy o pracę zawsze rozliczane są na zasadach ogólnych, a płatnik wystawia PIT-11. Nie stosuje się tutaj podatku zryczałtowanego i deklaracji IFT-1R.

Ulgi podatkowe dla nierezydentów

Warto wiedzieć, że nierezydenci, w pewnych sytuacjach, mogą mieć prawo do korzystania z ulg i odliczeń podatkowych w Polsce. Dotyczy to m.in. ulgi internetowej czy prorodzinnej, pod warunkiem złożenia rocznej deklaracji PIT-36 lub PIT-37 w Polsce. Aby skorzystać z tych ulg, nierezydent musi posiadać certyfikat rezydencji i złożyć wniosek o opodatkowanie dochodów według skali podatkowej w rocznym zeznaniu podatkowym.

Najczęstsze pytania (FAQ) dotyczące deklaracji IFT-1R

- Czy nierezydent musi sam składać deklarację IFT-1R?

- Nie, deklarację IFT-1R sporządza i składa płatnik, czyli podmiot wypłacający dochód.

- Do jakiego urzędu skarbowego należy wysłać deklarację IFT-1R?

- Do urzędu skarbowego właściwego w sprawach opodatkowania osób zagranicznych.

- Czy deklarację IFT-1R można złożyć w formie papierowej?

- Do urzędu skarbowego deklarację IFT-1R należy złożyć wyłącznie elektronicznie. Podatnik (nierezydent) może otrzymać deklarację w formie elektronicznej lub papierowej.

- Co zrobić, gdy nierezydent zmieni rezydencję podatkową w trakcie roku?

- Do momentu zmiany rezydencji płatnik pobiera podatek zryczałtowany i wystawia IFT-1R. Po zmianie rezydencji rozlicza nierezydenta jak rezydenta i wystawia PIT-11 za cały rok.

- Czy można odzyskać nadpłacony podatek z deklaracji IFT-1R?

- Tak, nierezydent może ubiegać się o zwrot nadpłaconego podatku, składając wniosek do urzędu skarbowego.

Podsumowanie

Deklaracja IFT-1R jest istotnym elementem rozliczeń podatkowych z nierezydentami w Polsce. Zrozumienie jej celu, zasad wypełniania i terminów składania jest kluczowe dla każdego płatnika współpracującego z osobami nieposiadającymi polskiej rezydencji podatkowej. Pamiętaj, że płatnik jest odpowiedzialny za prawidłowe sporządzenie i przekazanie deklaracji IFT-1R, a w razie wątpliwości warto skonsultować się z księgowym lub doradcą podatkowym, aby uniknąć błędów i potencjalnych konsekwencji.

Jeśli chcesz poznać inne artykuły podobne do Deklaracja IFT-1R: Co to jest i jak ją wypełnić?, możesz odwiedzić kategorię Rachunkowość.