17/04/2022

Śmierć bliskiej osoby to trudny czas, w którym oprócz żałoby, spadkobiercy muszą zmierzyć się z szeregiem formalności. Jedną z nich jest rozliczenie podatkowe zmarłego. Wiele osób zastanawia się, czy po śmierci trzeba zgłaszać się do urzędu skarbowego i jakie obowiązki podatkowe spadają na spadkobierców. Ten artykuł ma na celu rozwianie wątpliwości i kompleksowe wyjaśnienie kwestii rozliczenia PIT po śmierci.

")

Rozliczenie PIT zmarłego małżonka

W przypadku śmierci osoby pozostającej w związku małżeńskim sytuacja rozliczenia podatkowego jest nieco inna. Prawo polskie przewiduje możliwość wspólnego rozliczenia PIT zmarłego małżonka. Oznacza to, że żyjący małżonek może rozliczyć się ze zmarłym, wykazując dochody obojga małżonków w jednym zeznaniu podatkowym. Takie rozliczenie jest zazwyczaj korzystniejsze finansowo, gdyż pozwala na skorzystanie z podwójnej kwoty wolnej od podatku oraz progów podatkowych.

Aby móc skorzystać z możliwości wspólnego rozliczenia, należy spełnić te same warunki, które obowiązywałyby, gdyby małżonek żył. Rozliczenia dokonuje się na formularzach PIT-36 lub PIT-37, w sposób analogiczny do rozliczenia za życia małżonka. Warto pamiętać, że możliwość wspólnego rozliczenia PIT zmarłego małżonka jest prawem, a nie obowiązkiem. Jeśli żyjący małżonek uzna, że indywidualne rozliczenie będzie dla niego korzystniejsze, ma do tego prawo.

Obowiązek rozliczenia PIT za zmarłego członka rodziny

Co w sytuacji, gdy osoba zmarła nie pozostawała w związku małżeńskim? Czy w takim przypadku spadkobiercy mają obowiązek rozliczenia PIT za zmarłego? Zasadniczo, jeśli zmarły nie był w związku małżeńskim, to spadkobiercy nie muszą składać za niego zeznania podatkowego PIT. Urząd skarbowy, dysponując danymi od pracodawców, ZUS-u i innych instytucji, sam dokonuje rozliczenia podatkowego zmarłego.

Jednakże, po dokonaniu rozliczenia przez urząd skarbowy, spadkobiercy mogą zostać zobowiązani do zapłaty ewentualnego podatku dochodowego, jeśli z rozliczenia wynika niedopłata. Spadkobiercy mają 14 dni od dnia doręczenia decyzji urzędu skarbowego na uregulowanie należności podatkowej. Warto zaznaczyć, że odpowiedzialność spadkobierców za zobowiązania podatkowe zmarłego jest ograniczona do wartości odziedziczonego spadku.

Z drugiej strony, jeśli z rozliczenia PIT zmarłego wynika nadpłata podatku, to spadkobiercy mają prawo do jej otrzymania. W takim przypadku urząd skarbowy dokona zwrotu nadpłaconego podatku na rzecz spadkobierców, zgodnie z zasadami dziedziczenia.

Ulgi podatkowe zmarłego a rozliczenie PIT

Istotną kwestią w kontekście rozliczenia PIT po śmierci są ulgi podatkowe, do których zmarły miał prawo za życia. Jeśli spadkobiercy posiadają informacje o przysługujących zmarłemu ulgach, np. ulga rehabilitacyjna, ulga na dzieci, ulga internetowa, mogą poinformować o tym urząd skarbowy. Informację o ulgach można przekazać w ciągu 30 dni od dnia otrzymania decyzji urzędu skarbowego dotyczącej rozliczenia PIT zmarłego. Uwzględnienie ulg podatkowych może skutkować obniżeniem kwoty podatku do zapłaty lub zwiększeniem kwoty zwrotu podatku.

Zwrot podatku dla spadkobierców

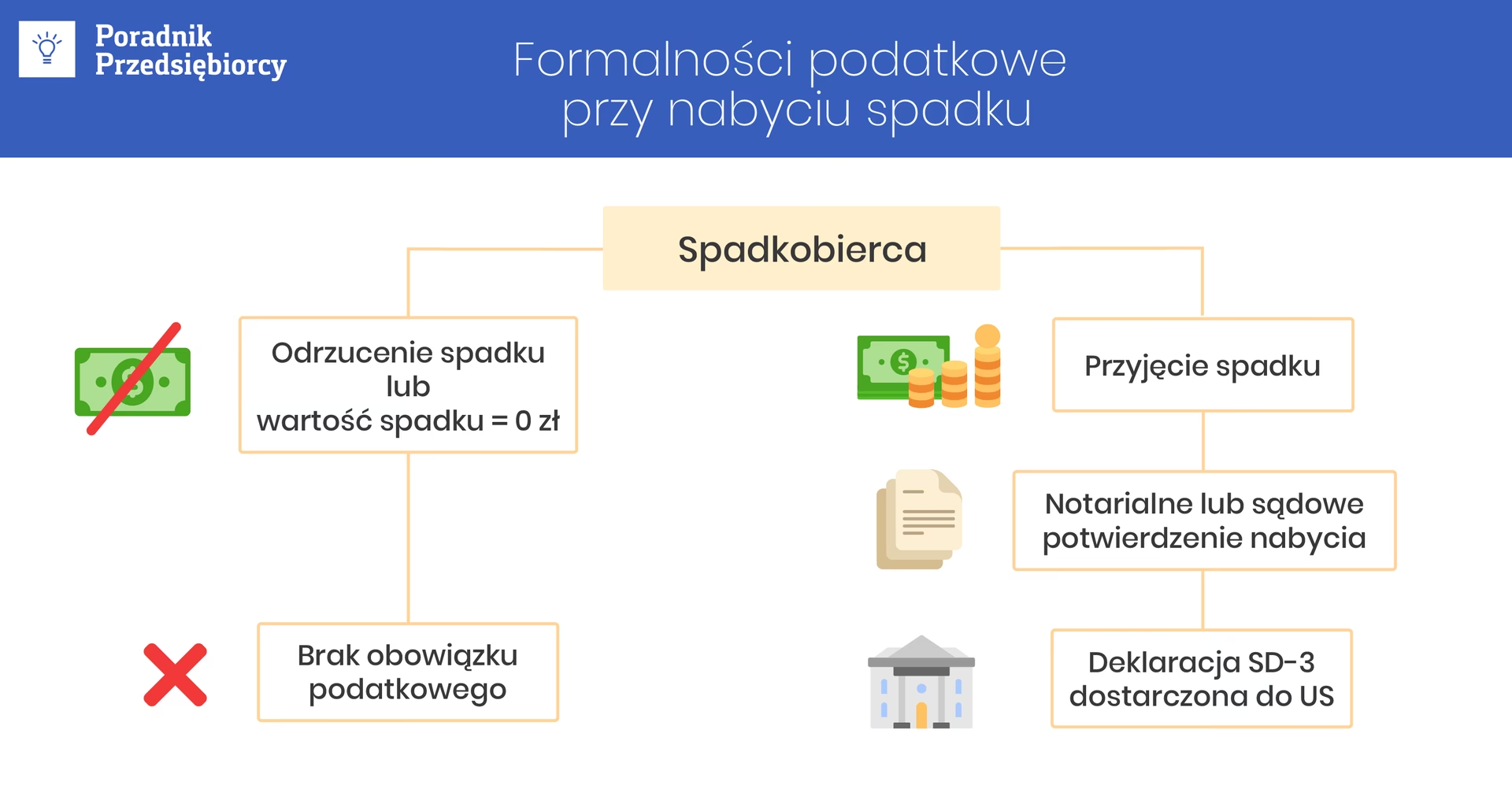

Jak już wspomniano, spadkobiercy mają prawo do otrzymania zwrotu podatku, jeśli z rozliczenia PIT zmarłego wynika nadpłata. Odpowiedzialność za długi podatkowe zmarłego, ale i prawo do zwrotu podatku, spoczywa wyłącznie na spadkobiercach, którzy przyjęli spadek. Osoby, które odrzuciły spadek, nie są ani zobowiązane do spłaty długów podatkowych, ani nie mają prawa do zwrotu podatku.

Przed podjęciem decyzji o przyjęciu lub odrzuceniu spadku warto zorientować się, jakie są zobowiązania podatkowe zmarłego. Spadkobiercy mają prawo wystąpić do urzędu skarbowego z wnioskiem o wydanie zaświadczenia o wysokości podatku do zapłaty lub do zwrotu. Do wniosku należy dołączyć dokumenty uprawdopodabniające status spadkobiercy, np. odpis aktu zgonu i odpis aktu urodzenia spadkobiercy. Uzyskanie takiego zaświadczenia pozwala na podjęcie świadomej decyzji o przyjęciu lub odrzuceniu spadku, z uwzględnieniem aspektów podatkowych.

Środki zgromadzone w ZUS, OFE, IKE i IKZE a dziedziczenie

Śmierć osoby powoduje również konsekwencje w zakresie środków zgromadzonych w różnych instytucjach finansowych, w tym w ZUS, OFE, IKE i IKZE. Warto wiedzieć, co dzieje się z tymi środkami po śmierci właściciela.

W przypadku Indywidualnego Konta Emerytalnego (IKE), środki zgromadzone na koncie są przekazywane osobom wskazanym przez posiadacza konta w umowie. Posiadacz IKE ma prawo wskazać jedną lub kilka osób uposażonych, które po jego śmierci otrzymają środki z konta. Jeśli właściciel IKE nie wskaże osób uposażonych, środki z konta wchodzą w skład masy spadkowej i są dziedziczone na zasadach ogólnych, czyli zgodnie z kolejnością dziedziczenia ustawowego. Spadkobiercami ustawowymi w pierwszej kolejności są dzieci i małżonek zmarłego, a w dalszej kolejności wnuki, rodzice, rodzeństwo i inni krewni.

Podobne zasady obowiązują w przypadku Indywidualnego Konta Zabezpieczenia Emerytalnego (IKZE). Środki zgromadzone na IKZE mogą być przekazane osobom uposażonym lub dziedziczone na zasadach ogólnych. Istotną różnicą jest jednak opodatkowanie wypłat z IKE i IKZE dla spadkobierców. Wypłaty z IKE dla spadkobierców są zwolnione z podatku dochodowego. Natomiast wypłaty z IKZE dla spadkobierców są opodatkowane zryczałtowanym podatkiem w wysokości 10%.

Warto podkreślić, że środki zgromadzone w Otwartych Funduszach Emerytalnych (OFE) również podlegają dziedziczeniu. Po śmierci członka OFE, środki z jego rachunku są przekazywane osobom uprawnionym, zgodnie z przepisami ustawy o organizacji i funkcjonowaniu funduszy emerytalnych. Podobnie, środki zgromadzone w ZUS na subkoncie również podlegają dziedziczeniu i są wypłacane osobom uprawnionym.

Podsumowanie

Rozliczenie PIT po śmierci bliskiej osoby to ważny element formalności spadkowych. Spadkobiercy powinni być świadomi swoich praw i obowiązków w zakresie rozliczeń podatkowych zmarłego. W przypadku wątpliwości warto skonsultować się z urzędem skarbowym lub doradcą podatkowym, aby uniknąć nieporozumień i prawidłowo dopełnić wszystkich formalności. Pamiętajmy, że śmierć bliskiej osoby to trudny czas, ale prawidłowe uregulowanie kwestii podatkowych pozwoli na uniknięcie dodatkowych problemów w przyszłości.

Jeśli chcesz poznać inne artykuły podobne do PIT po śmierci bliskiej osoby: przewodnik dla spadkobierców, możesz odwiedzić kategorię Rachunkowość.