21/01/2022

Z początkiem roku, przedsiębiorcy i właściciele pojazdów ciężarowych stają przed obowiązkiem rozliczenia podatku od środków transportowych. Deklaracja DT-1 jest kluczowym dokumentem w tym procesie. Zbliżający się termin 15 lutego to data graniczna dla wielu podatników, którzy muszą złożyć deklaracje i opłacić pierwszą ratę podatku. Zaniedbanie tego obowiązku może skutkować konsekwencjami finansowymi. W tym artykule szczegółowo omówimy, kto jest zobowiązany do złożenia deklaracji DT-1, jakie są obowiązujące terminy, stawki podatkowe na rok 2025 oraz odpowiemy na najczęściej zadawane pytania.

- Kto musi złożyć deklarację DT-1?

- Czym jest podatek od środków transportowych?

- Terminy składania deklaracji DT-1 i DT-1/A

- Terminy i sposób płatności podatku

- Stawki podatku od środków transportowych w 2025 roku

- Minimalne stawki podatku od środków transportowych w 2025 roku

- Znaczenie terminowego składania deklaracji i płatności

- Najczęściej zadawane pytania (FAQ)

Kto musi złożyć deklarację DT-1?

Obowiązek składania deklaracji DT-1 oraz płacenia podatku od środków transportowych dotyczy szerokiej grupy podmiotów. Zgodnie z przepisami, podatek ten jest lokalnym obciążeniem, które spoczywa na:

- Osobach fizycznych prowadzących działalność gospodarczą,

- Osobach prawnych, takich jak spółki,

- Jednostkach organizacyjnych nieposiadających osobowości prawnej.

Kluczowym kryterium jest posiadanie zarejestrowanych pojazdów, które podlegają opodatkowaniu. Do kategorii tych pojazdów zaliczamy:

- Samochody ciężarowe o dopuszczalnej masie całkowitej (DMC) powyżej 3,5 tony. Jest to szeroka kategoria obejmująca zarówno mniejsze samochody dostawcze, jak i duże ciężarówki transportowe.

- Ciągniki siodłowe i balastowe. Te pojazdy, przeznaczone do ciągnięcia naczep i przyczep, również podlegają opodatkowaniu.

- Przyczepy i naczepy. Opodatkowaniu podlegają przyczepy i naczepy o określonej dopuszczalnej masie całkowitej, szczegóły kryteriów wagowych zostaną omówione poniżej.

- Autobusy. Niezależnie od liczby miejsc, autobusy są objęte podatkiem od środków transportowych.

Warto podkreślić, że obowiązek podatkowy powstaje nie tylko z tytułu posiadania pojazdu, ale przede wszystkim z tytułu jego rejestracji na terytorium Rzeczypospolitej Polskiej. Jeśli pojazd jest zarejestrowany za granicą, a nie w Polsce, obowiązek podatkowy zazwyczaj nie powstaje.

Czym jest podatek od środków transportowych?

Podatek od środków transportowych jest podatkiem lokalnym, co oznacza, że jego wpływy zasilają budżety gmin. Wysokość stawek podatku jest ustalana przez rady gmin, jednak istnieją maksymalne limity stawek, które są określane przez Ministerstwo Finansów. Podatek ten ma charakter roczny, ale płatność jest zazwyczaj rozkładana na raty.

Celem podatku jest finansowanie zadań własnych gmin, w tym m.in. utrzymania infrastruktury drogowej, co jest bezpośrednio związane z eksploatacją pojazdów ciężarowych i autobusów. Podatek od środków transportowych jest ważnym źródłem dochodów dla samorządów lokalnych.

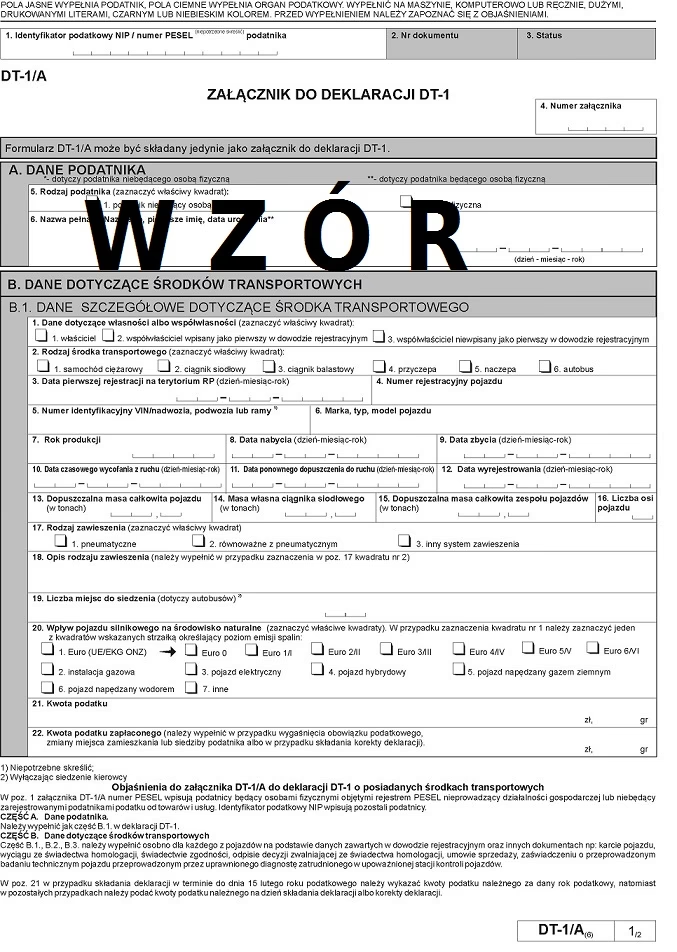

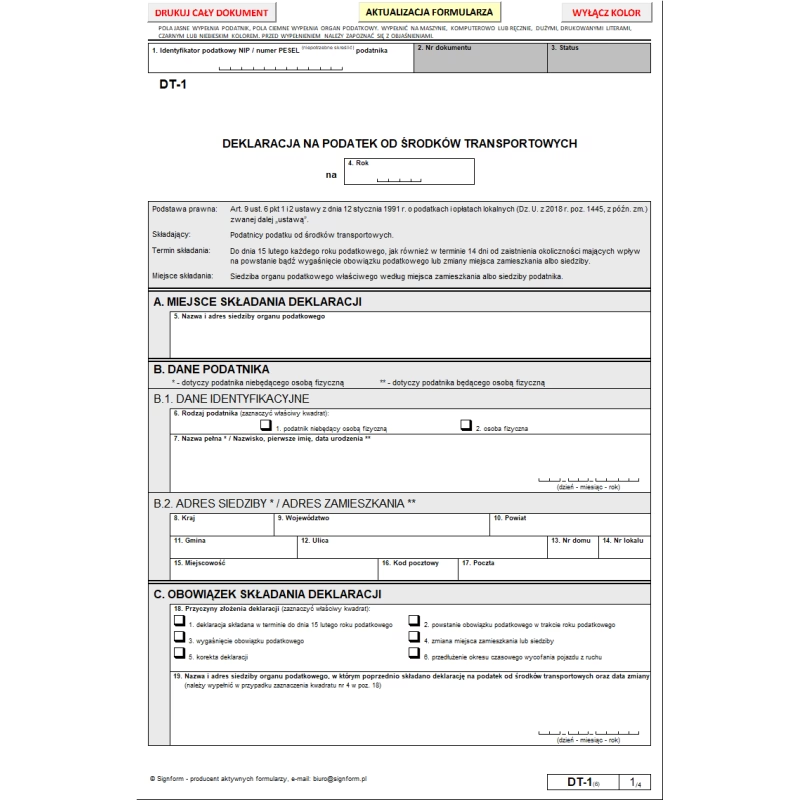

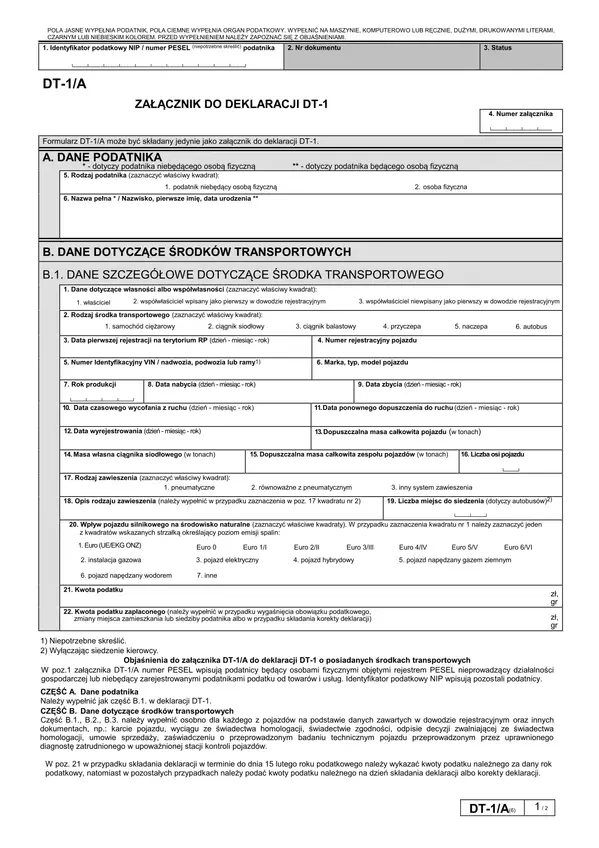

Terminy składania deklaracji DT-1 i DT-1/A

Kluczowym obowiązkiem podatników jest terminowe złożenie deklaracji DT-1 oraz, w przypadku posiadania więcej niż jednego pojazdu, deklaracji DT-1/A. Termin składania deklaracji upływa 15 lutego każdego roku. Deklaracje należy składać w urzędzie gminy właściwym ze względu na miejsce zamieszkania lub siedzibę podatnika. W przypadku osób prawnych i jednostek organizacyjnych, miejscem właściwym jest siedziba firmy.

Co istotne, jeśli obowiązek podatkowy powstał po 15 lutego, na przykład w wyniku rejestracji nowego pojazdu, deklarację należy złożyć w terminie 14 dni od dnia rejestracji pojazdu. Należy pamiętać o zachowaniu tych terminów, aby uniknąć potencjalnych kar za opóźnienie.

Terminy i sposób płatności podatku

Podatek od środków transportowych jest płatny w dwóch ratach w ciągu roku:

- I rata - płatna do 15 lutego.

- II rata - płatna do 15 września.

Istnieją jednak sytuacje, gdy terminy płatności ulegają modyfikacji, szczególnie w przypadku rejestracji pojazdu w trakcie roku. Jeśli pojazd zostanie zarejestrowany:

- Po 1 lutego, a przed 1 września - podatek należy uiścić w dwóch ratach: pierwszą w terminie 14 dni od rejestracji, a drugą do 15 września.

- Po 1 września - podatek płaci się jednorazowo, w terminie 14 dni od rejestracji.

Sposób płatności podatku zazwyczaj obejmuje przelew bankowy na rachunek bankowy urzędu gminy. Informacje o numerze rachunku bankowego można znaleźć na stronie internetowej urzędu gminy lub uzyskać bezpośrednio w urzędzie. W niektórych gminach istnieje również możliwość płatności podatku gotówką w kasie urzędu lub kartą płatniczą, jednak te opcje mogą być ograniczone.

Stawki podatku od środków transportowych w 2025 roku

Stawki podatku od środków transportowych są ustalane przez rady gmin, ale nie mogą przekroczyć maksymalnych stawek określonych przez Ministerstwo Finansów. Poniżej przedstawiamy przykładowe maksymalne stawki, które mogą obowiązywać w 2025 roku. Warto jednak pamiętać, że ostateczne stawki obowiązujące w danej gminie mogą być niższe. Zaleca się sprawdzenie konkretnych stawek w uchwale rady gminy właściwej dla miejsca rejestracji pojazdu.

Samochody ciężarowe - maksymalne stawki podatku na 2025 rok

Stawki podatku dla samochodów ciężarowych są zróżnicowane w zależności od ich dopuszczalnej masy całkowitej (DMC):

| Dopuszczalna Masa Całkowita (DMC) | Maksymalna Stawka Roczna |

|---|---|

| 3,5-5,5 tony | 1 204,87 zł |

| 5,5-9 ton | 2 009,97 zł |

| Powyżej 9 ton | 2 411,94 zł |

| Równe lub wyższe niż 12 ton (stawka zależna od liczby osi) | 4 602,58 zł |

Ciągniki siodłowe i balastowe - maksymalne stawki podatku na 2025 rok

Stawki dla ciągników siodłowych i balastowych również zależą od DMC zespołu pojazdów:

| Dopuszczalna Masa Całkowita (DMC) Zespołu Pojazdów | Maksymalna Stawka Roczna |

|---|---|

| 3,5-12 ton | 2 813,88 zł |

| Powyżej 12 ton (stawka zależna od liczby osi) | od 3 557,48 zł do 4 602,58 zł |

Przyczepy i naczepy - maksymalne stawki podatku na 2025 rok

Dla przyczep i naczep, stawki podatku zależą od ich masy:

| Dopuszczalna Masa Całkowita (DMC) | Maksymalna Stawka Roczna |

|---|---|

| Powyżej 7 ton, ale mniej niż 12 ton | 2 411,94 zł |

| Powyżej 12 ton (stawka zależna od liczby osi) | od 2 813,88 zł do 3 557,48 zł |

Autobusy - maksymalne stawki podatku na 2025 rok

Stawki podatku dla autobusów są uzależnione od liczby miejsc:

| Liczba Miejsc | Maksymalna Stawka Roczna |

|---|---|

| Mniej niż 22 miejsca | 2 848,04 zł |

| 22 miejsca i więcej | 3 600,69 zł |

Minimalne stawki podatku od środków transportowych w 2025 roku

Oprócz maksymalnych stawek, przepisy określają również minimalne stawki podatku, które również są regulowane ustawowo. Poniżej przedstawiamy przykładowe minimalne stawki na 2025 rok dla wybranych kategorii pojazdów:

| Kategoria Pojazdu | Minimalna Stawka Roczna |

|---|---|

| Samochody ciężarowe (DMC ≥ 12 ton) | od 136,13 zł do 2 349,79 zł |

| Ciągniki siodłowe z przyczepą (DMC ≥ 12 ton) | od 36,54 zł do 2 441,61 zł |

| Naczepy/przyczepy (DMC ≥ 12 ton) | od 24,39 zł do 1 226,92 zł |

Znaczenie terminowego składania deklaracji i płatności

Terminowe składanie deklaracji DT-1 i regulowanie płatności podatku od środków transportowych jest kluczowe dla uniknięcia konsekwencji podatkowych. Opóźnienie w złożeniu deklaracji lub zapłacie podatku może skutkować naliczeniem odsetek za zwłokę, a w skrajnych przypadkach nawet karami finansowymi. Organy podatkowe mają prawo do przeprowadzania kontroli i egzekwowania należności.

Dlatego też, przedsiębiorcy i właściciele pojazdów ciężarowych powinni szczególną uwagę zwrócić na termin 15 lutego, jak również na terminy płatności rat podatku. W przypadku wątpliwości, warto skontaktować się z urzędem gminy lub skorzystać z pomocy doradcy podatkowego.

Najczęściej zadawane pytania (FAQ)

Co to jest deklaracja DT-1?

Deklaracja DT-1 to formularz deklaracji na podatek od środków transportowych, który należy złożyć w urzędzie gminy. Służy do rozliczenia podatku od posiadanych pojazdów ciężarowych, ciągników, przyczep, naczep i autobusów.

Kto musi składać deklarację DT-1?

Deklarację DT-1 muszą składać osoby fizyczne i prawne posiadające zarejestrowane w Polsce pojazdy takie jak samochody ciężarowe o DMC powyżej 3,5 tony, ciągniki siodłowe i balastowe, przyczepy i naczepy o określonej DMC oraz autobusy.

Do kiedy należy złożyć deklarację DT-1?

Termin składania deklaracji DT-1 to 15 lutego każdego roku. Jeśli obowiązek podatkowy powstał po tym terminie, deklarację należy złożyć w ciągu 14 dni od rejestracji pojazdu.

Kiedy należy zapłacić podatek od środków transportowych?

Podatek od środków transportowych płaci się w dwóch ratach: do 15 lutego (I rata) i do 15 września (II rata). W przypadku rejestracji pojazdu w trakcie roku, terminy płatności mogą być inne.

Gdzie mogę znaleźć informacje o stawkach podatku obowiązujących w mojej gminie?

Informacje o stawkach podatku od środków transportowych obowiązujących w danej gminie można znaleźć w uchwale rady gminy, dostępnej na stronie internetowej urzędu gminy lub bezpośrednio w urzędzie.

Podsumowując, podatek od środków transportowych i deklaracja DT-1 to istotny element obowiązków podatkowych dla wielu przedsiębiorców. Znajomość terminów, stawek i zasad rozliczania tego podatku pozwala na uniknięcie problemów i prowadzenie działalności w zgodzie z przepisami.

Jeśli chcesz poznać inne artykuły podobne do Deklaracja DT-1: Podatek od środków transportowych 2025, możesz odwiedzić kategorię Rachunkowość.