08/02/2026

Rozliczenie dochodów zagranicznych bywa skomplikowane, a jednym z kluczowych elementów tego procesu jest załącznik PIT/ZG. Wiele osób zastanawia się, czy ten formularz ich dotyczy i jak go prawidłowo wypełnić. Ten artykuł ma na celu rozwianie wszelkich wątpliwości i kompleksowe wyjaśnienie zagadnień związanych z PIT/ZG, aby proces rozliczenia podatkowego był prosty i zrozumiały.

Co to jest PIT/ZG?

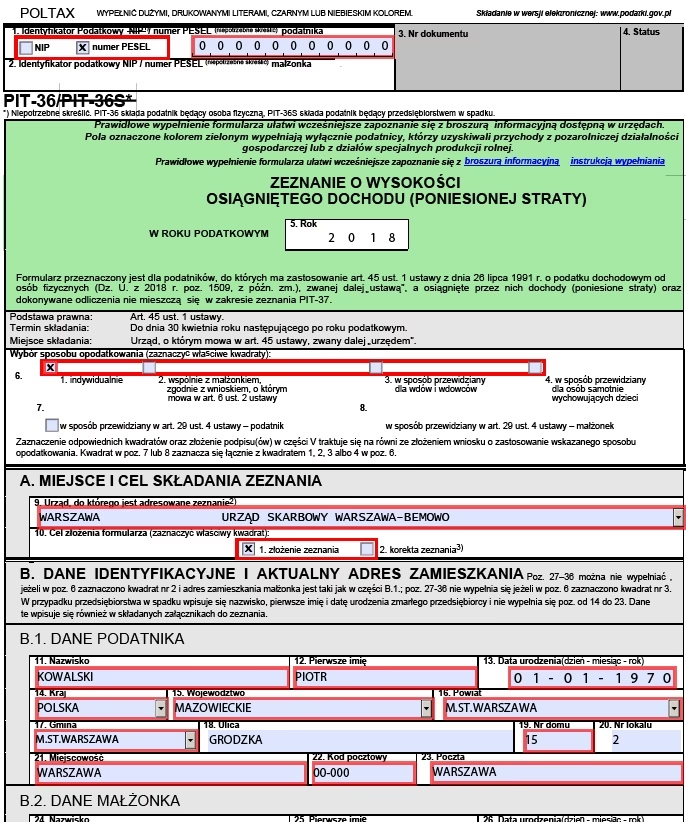

PIT/ZG to załącznik do deklaracji podatkowych PIT, konkretnie do PIT-36, PIT-36L, PIT-38 i PIT-39. Jego pełna nazwa to „Informacja o wysokości dochodów/przychodów z zagranicy i zapłaconym podatku”. Jak sama nazwa wskazuje, służy on do informowania urzędu skarbowego o dochodach uzyskanych poza granicami Polski. Jest to niezbędny element rozliczenia rocznego dla osób, które osiągają dochody zagraniczne i podlegają polskiemu prawu podatkowemu.

Kto musi złożyć PIT/ZG?

Obowiązek złożenia PIT/ZG dotyczy osób, które spełniają łącznie dwa warunki:

- Mają miejsce zamieszkania w Polsce (są polskimi rezydentami podatkowymi).

- W danym roku podatkowym uzyskały dochody z zagranicy.

Warto podkreślić, że nie ma znaczenia, czy dochody zagraniczne zostały uzyskane z pracy za granicą, działalności gospodarczej, najmu, praw autorskich, czy innych źródeł. Jeśli dochód pochodzi z zagranicy i jesteś polskim rezydentem podatkowym, prawdopodobnie będziesz musiał złożyć PIT/ZG.

Przykłady sytuacji, w których należy złożyć PIT/ZG:

- Osoba mieszkająca w Polsce otrzymuje wynagrodzenie od zagranicznego pracodawcy.

- Osoba wyjeżdża do pracy za granicę i osiąga tam dochody.

- Osoba prowadzi działalność gospodarczą w Polsce, ale część przychodów pochodzi z zagranicy.

- Osoba uzyskuje dochody z najmu nieruchomości położonej za granicą.

- Osoba otrzymuje emeryturę z zagranicznego systemu emerytalnego.

Kto NIE musi składać PIT/ZG?

- Obcokrajowiec zarabiający w Polsce – PIT/ZG dotyczy rozliczenia dochodów zagranicznych przez polskich rezydentów podatkowych. Dochody obcokrajowca uzyskane w Polsce rozliczane są na zasadach ogólnych, bez konieczności składania PIT/ZG.

- Pracownik oddelegowany przez polską firmę za granicę – jeśli pracownik jest oddelegowany przez polską firmę i otrzymuje wynagrodzenie od tej firmy, nie musi składać PIT/ZG z tytułu tego wynagrodzenia. Sytuacja zmienia się, jeśli wynagrodzenie wypłaca podmiot zagraniczny.

Do jakiego zeznania PIT dołącza się PIT/ZG?

PIT/ZG jest załącznikiem, co oznacza, że nie składa się go samodzielnie, a zawsze w połączeniu z odpowiednią deklaracją PIT. Załącznik ten można dołączyć do następujących deklaracji:

- PIT-36 – jest to podstawowa deklaracja dla osób rozliczających dochody z różnych źródeł, w tym dochody zagraniczne (np. z pracy, działalności gospodarczej, najmu).

- PIT-36L – deklaracja dla osób prowadzących działalność gospodarczą opodatkowaną podatkiem liniowym, które jednocześnie uzyskują dochody zagraniczne z tej działalności.

- PIT-38 – deklaracja dla osób rozliczających dochody kapitałowe, np. z akcji, udziałów, sprzedaży papierów wartościowych, które również mogą pochodzić z zagranicy.

- PIT-39 – deklaracja dla osób rozliczających dochody ze sprzedaży nieruchomości i praw majątkowych, które również mogą być położone za granicą.

Ważne jest, aby pamiętać, że PIT/ZG dołącza się odrębnie do każdego zeznania. Jeśli na przykład składasz PIT-36 i PIT-38, a w obu wykazujesz dochody zagraniczne, będziesz musiał dołączyć PIT/ZG do każdej z tych deklaracji, wypełniając odpowiednie części załącznika.

PIT/ZG dla każdego kraju osobno

Kluczową zasadą przy wypełnianiu PIT/ZG jest odrębność dla każdego kraju. Oznacza to, że jeśli w danym roku podatkowym uzyskałeś dochody z kilku różnych krajów, musisz wypełnić osobny załącznik PIT/ZG dla każdego z tych państw. Na przykład, jeśli pracowałeś w Niemczech i w Wielkiej Brytanii, będziesz musiał złożyć dwa załączniki PIT/ZG – jeden dla Niemiec i jeden dla Wielkiej Brytanii.

Nie ma znaczenia, czy w danym kraju przebywałeś krótko, czy długo. Jeśli uzyskałeś tam dochód, który podlega rozliczeniu w Polsce, musisz uwzględnić go w PIT/ZG dla tego konkretnego kraju.

Czego nie wykazuje się w PIT/ZG?

Istnieją pewne sytuacje i kwoty, których nie należy wykazywać w załączniku PIT/ZG:

- Kwoty zwolnione z progresją, jeśli nie ma dodatkowych dochodów w Polsce – jeśli Twoje dochody zagraniczne podlegają w Polsce metodzie wyłączenia z progresją, a nie osiągnąłeś żadnych innych dochodów w Polsce opodatkowanych na zasadach ogólnych, nie musisz wykazywać tych dochodów w PIT/ZG.

- Ulga abolicyjna – ulga abolicyjna nie jest wykazywana w PIT/ZG. Jest ona uwzględniana w osobnym załączniku PIT/O.

- 30% diety z tytułu podróży służbowej za granicą – jeśli korzystasz ze zwolnienia podatkowego w wysokości 30% diety za każdy dzień podróży służbowej za granicą, te kwoty zwolnione nie są wykazywane jako przychód podatkowy w PIT/ZG ani w deklaracji rocznej.

Rozliczenie PIT z dochodów zagranicznych

Nawet jeśli pracujesz za granicą, musisz rozliczyć PIT w Polsce, aby uniknąć podwójnego opodatkowania. Sposób rozliczenia dochodów zagranicznych zależy od umów o unikaniu podwójnego opodatkowania, które Polska ma podpisane z poszczególnymi krajami. Najczęściej stosowane są dwie metody:

- Metoda wyłączenia z progresją – w tej metodzie dochody zagraniczne są zwolnione z opodatkowania w Polsce, ale są brane pod uwagę przy obliczaniu stopy procentowej podatku od dochodów uzyskanych w Polsce. Metoda ta jest korzystna, gdy dochody zagraniczne są relatywnie wysokie, a dochody krajowe niskie.

- Metoda proporcjonalnego odliczenia (kredytu podatkowego) – w tej metodzie dochody zagraniczne są opodatkowane w Polsce, ale podatnik ma prawo do odliczenia podatku zapłaconego za granicą. Odliczenie to jest ograniczone do wysokości podatku przypadającego proporcjonalnie na dochody zagraniczne. Metoda ta jest stosowana, gdy Polska nie ma podpisanej umowy o unikaniu podwójnego opodatkowania z danym krajem lub umowa przewiduje tę metodę.

Jak wypełnić PIT/ZG? – Krok po kroku

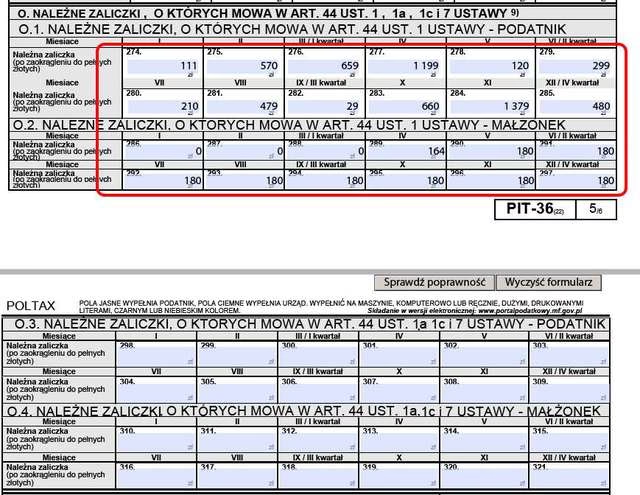

Formularz PIT/ZG składa się z kilku części, ale kluczową jest część C, w której wykazuje się dochody z zagranicy i zapłacony za granicą podatek. Część C jest podzielona na sekcje w zależności od deklaracji PIT, do której załącznik jest dołączany.

Część C.1 – Dochody podlegające PIT-36

Ta część przeznaczona jest dla dochodów zagranicznych, które są rozliczane w deklaracji PIT-36. Znajduje się tutaj tabela z pięcioma kolumnami (a-e):

- Kolumna a – Źródła przychodów – należy wpisać źródło dochodów zagranicznych, np. „praca najemna”, „działalność gospodarcza”, „najem”.

- Kolumny b-e – Kwoty – w kolumnach b-e wykazuje się odpowiednio:

- Kolumna b – Przychód – kwota przychodu uzyskanego za granicą.

- Kolumna c – Dochód – kwota dochodu uzyskanego za granicą (przychód pomniejszony o koszty uzyskania przychodu, jeśli występują). Tę kwotę należy przenieść do deklaracji PIT-36.

- Kolumna d – Dochód zwolniony od podatku na podstawie umów o unikaniu podwójnego opodatkowania lub innych umów międzynarodowych – należy wykazać dochody, które zgodnie z umowami są opodatkowane tylko w Polsce lub w kraju źródła i nie podlegają opodatkowaniu w drugim kraju.

- Kolumna e – Podatek zapłacony za granicą – kwota podatku zapłaconego za granicą od dochodów wykazanych w kolumnie c. Tę kwotę również należy przenieść do deklaracji PIT-36 (z ograniczeniami).

Części C.2, C.3, C.4

Analogicznie do części C.1, części C.2, C.3 i C.4 przeznaczone są odpowiednio dla dochodów rozliczanych w deklaracjach PIT-36L, PIT-38 i PIT-39. Struktura tabel w tych częściach jest podobna do części C.1, różni się jedynie odniesieniem do konkretnej deklaracji PIT.

Przykłady

Przykład 1: Małżonkowie i dochody z Niemiec i Danii

Małżonkowie w 2023 roku uzyskali następujące dochody:

- Mąż: dochody z pracy w Polsce, dochody z giełdy w Polsce, umowa zlecenie z Niemiec, umowa o pracę w Danii, przychód z giełdy w USA.

- Żona: dochody z pracy w Polsce, umowa o dzieło z Niemiec.

Rozliczenie:

- PIT-36 (wspólny): dochody z pracy w Polsce i umów zagranicznych. Do PIT-36 dołączone zostaną 3 załączniki PIT/ZG:

- PIT/ZG (Niemcy) – dochody męża z umowy zlecenia i dochody żony z umowy o dzieło.

- PIT/ZG (Dania) – dochody męża z umowy o pracę.

- PIT/ZG (USA) – dochody męża z giełdy.

- PIT-38 (mąż): dochody z giełdy w Polsce i USA. Do PIT-38 dołączony zostanie 1 załącznik PIT/ZG (USA) – dochody z giełdy (już uwzględniony w PIT-36, ale wykazany również w PIT-38 ze względu na charakter dochodów kapitałowych).

Przykład 2: Obliczanie stopy procentowej przy metodzie wyłączenia z progresją

Małżonkowie w 2023 roku uzyskali:

- Mąż: dochód polski 30 000 zł, dochód niemiecki 45 000 zł.

- Żona: dochód polski 40 000 zł.

Rozliczenie wspólne:

- W PIT-36 wykazują łączne dochody polskie 70 000 zł.

- W PIT/ZG (Niemcy) wykazują dochód 45 000 zł.

- Obliczenie stopy procentowej (uproszczone):

- Połowa łącznych dochodów (polskich i zagranicznych): (70 000 zł + 45 000 zł) / 2 = 57 500 zł.

- Podatek od 57 500 zł (wg skali podatkowej): ok. 3300 zł (po uwzględnieniu kwoty zmniejszającej podatek).

- Stopa procentowa: (3300 zł / 57 500 zł) * 100% = ok. 5,74%.

- Podatek do zapłaty: (połowa dochodów polskich * stopa procentowa) * 2 = (35 000 zł * 5,74%) * 2 = ok. 4018 zł.

Najczęściej zadawane pytania (FAQ)

- Czy muszę składać PIT/ZG, jeśli pracowałem za granicą tylko przez krótki czas?

- Tak, jeśli jesteś polskim rezydentem podatkowym i uzyskałeś dochody za granicą, nawet jeśli pracowałeś tam krótko, musisz złożyć PIT/ZG.

- Czy muszę składać PIT/ZG, jeśli podatek za granicą został już zapłacony?

- Tak, złożenie PIT/ZG jest konieczne, nawet jeśli podatek za granicą został już zapłacony. PIT/ZG służy do poinformowania polskiego urzędu skarbowego o dochodach zagranicznych i zapłaconym podatku, co jest niezbędne do prawidłowego rozliczenia podatkowego w Polsce.

- Gdzie znajdę formularz PIT/ZG?

- Formularz PIT/ZG jest dostępny na stronie internetowej Ministerstwa Finansów oraz w programach do rozliczeń podatkowych. Można go również pobrać w formie elektronicznej lub papierowej w urzędzie skarbowym.

- Czy mogę złożyć PIT/ZG online?

- Tak, PIT/ZG można złożyć online razem z deklaracją PIT za pośrednictwem systemu e-Deklaracje lub programów do rozliczeń podatkowych.

- Co się stanie, jeśli nie złożę PIT/ZG, a powinienem?

- Niezłożenie PIT/ZG, gdy jest to wymagane, może być traktowane jako błąd w rozliczeniu podatkowym i skutkować konsekwencjami ze strony urzędu skarbowego, w tym naliczeniem odsetek za zwłokę, a w skrajnych przypadkach – karą grzywny.

Pamiętaj, że prawidłowe wypełnienie PIT/ZG jest kluczowe dla poprawnego rozliczenia dochodów zagranicznych w Polsce. W razie wątpliwości zawsze warto skonsultować się z doradcą podatkowym lub skorzystać z pomocy urzędu skarbowego.

Jeśli chcesz poznać inne artykuły podobne do PIT/ZG: Rozliczenie Dochodów z Zagranicy, możesz odwiedzić kategorię Rachunkowość.