14/07/2023

Pojęcie debetu jest kluczowe zarówno w rachunkowości, jak i bankowości, choć w obu dziedzinach odnosi się do nieco innych aspektów. Zrozumienie, czym jest debet, jest fundamentalne dla każdego, kto chce świadomie zarządzać finansami osobistymi lub prowadzić księgowość firmy. W tym artykule przyjrzymy się bliżej definicji debetu, jego zastosowaniu w różnych kontekstach oraz rozwiejemy wszelkie wątpliwości z nim związane.

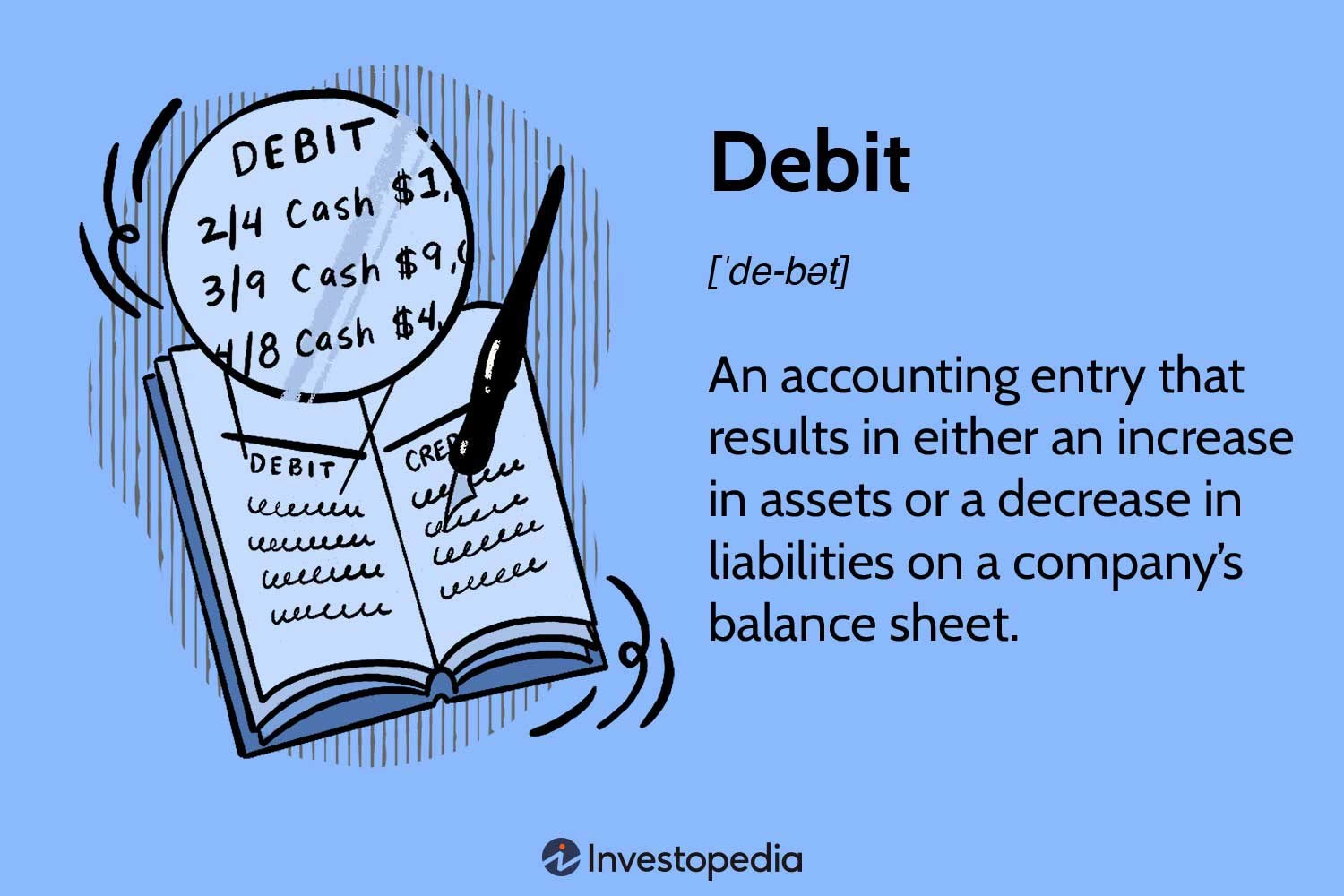

Czym Jest Debet w Rachunkowości?

W rachunkowości debet, pochodzący od łacińskiego słowa „debēre” oznaczającego „być winnym”, to lewa strona konta księgowego, oznaczana skrótem Wn (Winien) lub Dt (Debet). Konto księgowe, często przedstawiane w formie litery „T”, posiada dwie strony: lewą (debetową) i prawą (kredytową, oznaczoną jako Ma lub Ct – Credit).

Po stronie debetowej kont księgowych rejestruje się zwiększenia aktywów oraz zmniejszenia pasywów i koszty. Natomiast po stronie kredytowej księguje się zmniejszenia aktywów oraz zwiększenia pasywów i przychody. W uproszczeniu, w rachunku zysków i strat, po stronie debetowej zapisywane są koszty, a po stronie kredytowej – przychody.

Aby lepiej to zrozumieć, warto przyjrzeć się zasadom księgowania na kontach aktywnych i pasywnych:

- Konta aktywne (aktywa bilansu): Zwiększenia stanu aktywów (np. środków pieniężnych, zapasów) księguje się po stronie debetowej (Wn), natomiast zmniejszenia – po stronie kredytowej (Ma). Saldo końcowe konta aktywnego jest zazwyczaj debetowe, co oznacza, że suma zapisów po stronie debetowej jest większa niż po stronie kredytowej.

- Konta pasywne (pasywa bilansu): Zmniejszenia stanu pasywów (np. zobowiązań) księguje się po stronie debetowej (Wn), a zwiększenia – po stronie kredytowej (Ma). Saldo końcowe konta pasywnego jest zazwyczaj kredytowe.

W rachunkowości obowiązuje fundamentalna zasada podwójnego zapisu. Oznacza to, że każda operacja gospodarcza musi być zaksięgowana co najmniej na dwóch kontach, po przeciwnych stronach (debet i kredyt), w tej samej kwocie. Dzięki temu zachowana jest równowaga bilansowa i przejrzystość zapisów księgowych.

Debet Jako Forma Krótkoterminowego Finansowania Bankowego

W kontekście bankowości debet przybiera nieco inną formę. Jest to rodzaj krótkoterminowego finansowania oferowanego przez banki posiadaczom rachunków bankowych, głównie rachunków oszczędnościowo-rozliczeniowych (ROR). Umożliwia on dokonywanie płatności, nawet jeśli aktualne saldo konta jest niewystarczające do pokrycia transakcji.

Debet jest przyznawany na podstawie umowy z bankiem i stanowi limit środków, z którego klient może skorzystać, wchodząc na ujemne saldo. Bank ustala wysokość debetu na podstawie różnych czynników, m.in. historii kredytowej klienta, regularnych wpływów na konto (np. wynagrodzenia) oraz ogólnej oceny ryzyka kredytowego.

Jak Działa Debet na Koncie?

Gdy na koncie osobistym aktywowany jest debet, klient może realizować transakcje płatnicze nawet wtedy, gdy nie ma wystarczających środków na koncie. Działa to jak krótkoterminowa pożyczka, która automatycznie uruchamia się w momencie przekroczenia salda dostępnych środków.

Warunki korzystania z debetu, takie jak wysokość limitu, okres spłaty, oprocentowanie i ewentualne opłaty dodatkowe, są szczegółowo określone w umowie między bankiem a klientem. Koszty debetu zazwyczaj obejmują odsetki naliczane od wykorzystanej kwoty oraz mogą obejmować prowizje za uruchomienie lub przedłużenie debetu.

Debet jest przeznaczony do krótkoterminowego finansowania i zazwyczaj wymaga spłaty w całości w stosunkowo krótkim okresie, np. w ciągu 30 dni. Regularne wpływy na konto, takie jak wynagrodzenie, zazwyczaj automatycznie spłacają wykorzystany debet, przywracając limit do pełnej wysokości.

Debet a Kredyt Odnawialny – Kluczowe Różnice

Często mylony z debetem jest kredyt odnawialny, jednak są to dwa różne produkty finansowe. Podstawowa różnica polega na charakterze i terminie spłaty:

| Cecha | Debet | Kredyt Odnawialny |

|---|---|---|

| Charakter | Ujemne saldo na koncie ROR | Dodatkowe środki zwiększające saldo |

| Termin Spłaty | Krótkoterminowy (np. 30 dni), spłata w całości | Długoterminowy (zwykle roczna umowa), spłata minimalnej kwoty lub dowolnych rat |

| Odnowienie | Odnowienie automatyczne po spłacie | Możliwość odnowienia umowy po roku |

| Koszty | Odsetki od wykorzystanej kwoty, ewentualne opłaty | Odsetki od wykorzystanej kwoty, ewentualne opłaty, czasem wyższe oprocentowanie |

Kredyt odnawialny jest bardziej elastyczną formą finansowania, oferującą wyższe limity i dłuższy okres spłaty. Pozwala na wielokrotne korzystanie ze środków do wysokości limitu i spłatę w dogodnym tempie, często z minimalną kwotą miesięcznej raty. Debet natomiast jest przeznaczony do pokrywania nagłych, krótkoterminowych wydatków i wymaga szybkiej spłaty.

ROR i Karta Debetowa – Co Mają Wspólnego z Debetem?

ROR, czyli rachunek oszczędnościowo-rozliczeniowy, to podstawowy typ konta bankowego przeznaczonego dla osób fizycznych. Jest to konto, na które wpływa wynagrodzenie, emerytura, czy inne dochody i z którego realizowane są płatności za rachunki, zakupy czy wypłaty gotówki. Do konta ROR banki często oferują dodatkowe produkty i usługi, w tym debet oraz kartę debetową.

Karta debetowa jest kartą płatniczą powiązaną z rachunkiem ROR. Umożliwia dokonywanie płatności bezgotówkowych w sklepach, punktach usługowych oraz wypłatę gotówki z bankomatów. Nazwa „debetowa” nie odnosi się bezpośrednio do możliwości korzystania z debetu bankowego, lecz do pojęcia debetu w rachunkowości.

Jak wyjaśniono wcześniej, debet w rachunkowości oznacza obciążenie konta, czyli operację księgową po lewej stronie konta. W kontekście karty debetowej, każda transakcja płatnicza kartą obciąża rachunek ROR, czyli jest księgowana po stronie debetowej konta bankowego w księgach banku (pamiętając o zasadzie, że księgowość banku jest niejako „odwrotna” do księgowości klienta). Dlatego karta, która umożliwia obciążanie konta, została nazwana „debetową”.

Dopuszczalne Saldo Debetowe vs. Limit Kredytowy w ROR

W kontekście rachunku ROR, oprócz standardowego debetu bankowego, można spotkać się z dwoma formami kredytowania:

- Dopuszczalne saldo debetowe: Jest to mniejsza kwota debetu, często przyznawana automatycznie do konta ROR, bez konieczności składania wniosku kredytowego. Kwota dopuszczalnego salda debetowego jest zazwyczaj niższa (np. 500-1000 zł) i stanowi ułatwienie w zarządzaniu bieżącymi wydatkami. Dopuszczalne saldo debetowe jest również widoczne w BIK (Biuro Informacji Kredytowej). Wymaga spłaty w krótkim terminie, np. 30 dni.

- Limit kredytowy w rachunku ROR: Jest to wyższa kwota kredytu przyznawana na podstawie wniosku kredytowego i oceny zdolności kredytowej klienta. Limit kredytowy jest traktowany jako oddzielny rachunek kredytowy powiązany z ROR. Umożliwia dostęp do większych środków i jest bardziej elastyczny niż dopuszczalne saldo debetowe. Od wykorzystanego limitu naliczane są odsetki, a sam limit może być przyznawany na okres np. roku z możliwością odnowienia.

Podsumowując, zarówno dopuszczalne saldo debetowe, jak i limit kredytowy w ROR, umożliwiają korzystanie z dodatkowych środków, jednak różnią się wysokością, warunkami przyznania i spłaty.

Debet w Bankowości i Rachunkowości – Podsumowanie

Debet jest pojęciem o dwojakim znaczeniu. W rachunkowości oznacza lewą stronę konta księgowego, stronę Winien, gdzie księguje się zwiększenia aktywów i koszty. Natomiast w bankowości, debet to forma krótkoterminowego finansowania, umożliwiająca korzystanie z ujemnego salda na koncie bankowym. Karta debetowa, mimo nazwy, swoją nazwę zawdzięcza pojęciu debetu księgowego, a nie bankowemu ujemnemu saldu. Zrozumienie tych różnic jest kluczowe dla efektywnego zarządzania finansami i poprawnego prowadzenia księgowości.

FAQ – Najczęściej Zadawane Pytania o Debet

- Czy debet na koncie to zawsze zła rzecz?

- Nie, debet na koncie nie musi być zły, jeśli jest wykorzystywany świadomie i odpowiedzialnie jako krótkoterminowe rozwiązanie w sytuacjach awaryjnych. Ważne jest, aby kontrolować koszty debetu (odsetki, opłaty) i dbać o terminową spłatę, aby uniknąć dodatkowych problemów finansowych.

- Jak sprawdzić, czy mam debet na koncie?

- Informacje o dostępnym debecie i jego wysokości zazwyczaj można znaleźć w umowie z bankiem, w bankowości internetowej lub aplikacji mobilnej banku. Można również skontaktować się z infolinią banku lub odwiedzić placówkę bankową.

- Czy korzystanie z debetu wpływa na moją zdolność kredytową?

- Tak, dopuszczalne saldo debetowe oraz limit kredytowy w ROR są widoczne w BIK i mogą wpływać na ocenę zdolności kredytowej. Regularne i częste korzystanie z debetu, zwłaszcza do maksymalnej wysokości limitu, może być negatywnie postrzegane przez banki i obniżyć zdolność kredytową.

- Czy mogę zrezygnować z debetu na koncie?

- Tak, z debetu na koncie można zrezygnować. Należy w tym celu skontaktować się z bankiem i złożyć odpowiednią dyspozycję o rezygnacji z debetu. Bank powinien zlikwidować debet po spełnieniu określonych formalności.

Jeśli chcesz poznać inne artykuły podobne do Debet w Rachunkowości i Bankowości: Co To Jest?, możesz odwiedzić kategorię Księgowość.