27/11/2022

Prawidłowe fakturowanie jest fundamentem sprawnej księgowości każdej firmy. Wśród wielu elementów faktury, dwie daty często budzą wątpliwości: data wystawienia faktury oraz data sprzedaży, czyli data dokonania dostawy towarów lub wykonania usługi. Która z nich jest ważniejsza i dlaczego? W tym artykule szczegółowo omówimy te kwestie, wyjaśniając ich znaczenie dla podatku VAT i prawidłowości dokumentacji księgowej.

Data wystawienia faktury kontra data sprzedaży - kluczowe różnice

Na pierwszy rzut oka obie daty mogą wydawać się podobne, jednak w kontekście przepisów podatkowych pełnią zupełnie różne funkcje. Data wystawienia faktury to po prostu dzień, w którym dokument został sporządzony i formalnie wystawiony przez sprzedawcę. Natomiast data sprzedaży, inaczej data dokonania dostawy towarów lub wykonania usługi, odnosi się do momentu faktycznego przekazania towaru lub zrealizowania usługi na rzecz nabywcy. To właśnie ta druga data ma fundamentalne znaczenie dla rozliczeń podatku VAT.

Zgodnie z polskimi przepisami, konkretnie z art. 106e ustawy o VAT, faktura powinna zawierać obie te daty. Punkt 6 tego artykułu wyraźnie wskazuje na konieczność umieszczenia na fakturze "daty dokonania lub zakończenia dostawy towarów lub wykonania usługi lub daty otrzymania zapłaty, o której mowa w art. 106b ust. 1 pkt 4, o ile taka data jest określona i różni się od daty wystawienia faktury". To podkreśla wagę daty sprzedaży jako obligatoryjnego elementu faktury.

Co istotne, przepisy dopuszczają sytuację, w której data sprzedaży nie jest wykazywana na fakturze – ma to miejsce, gdy jest ona tożsama z datą wystawienia faktury lub gdy jest nieokreślona. Jednak w zdecydowanej większości przypadków, gdy data sprzedaży różni się od daty wystawienia, obie te daty muszą znaleźć się na fakturze. Brak daty sprzedaży w takiej sytuacji czyni fakturę nieprawidłowym dokumentem księgowym.

Terminy wystawiania faktur

Ustawa o VAT precyzuje również terminy wystawiania faktur. Zasadniczo, zgodnie z art. 106i ust. 1, fakturę należy wystawić nie później niż 15. dnia miesiąca następującego po miesiącu, w którym dokonano dostawy towaru lub wykonano usługę. Istnieją pewne wyjątki od tej reguły, jednak generalna zasada jest jasna – faktura powinna być wystawiona w rozsądnym terminie po dacie sprzedaży.

Obowiązek podatkowy a data sprzedaży

Kluczowe znaczenie daty sprzedaży uwidacznia się w kontekście powstania obowiązku podatkowego VAT. Zgodnie z art. 19a ustawy o VAT, obowiązek podatkowy powstaje zasadniczo z chwilą dokonania dostawy towarów lub wykonania usługi. To oznacza, że podatek VAT należy rozliczyć w okresie rozliczeniowym, w którym miała miejsce sprzedaż, a niekoniecznie w okresie, w którym wystawiono fakturę.

Wyjątkiem od tej reguły jest wewnątrzwspólnotowa dostawa towarów (WDT). W przypadku WDT, zgodnie z art. 20 ust. 1, obowiązek podatkowy powstaje z chwilą wystawienia faktury, ale nie później niż 15. dnia miesiąca następującego po miesiącu, w którym dokonano dostawy. W tym specyficznym przypadku, data wystawienia faktury nabiera więc istotnego znaczenia dla momentu powstania obowiązku podatkowego.

| Cecha | Data wystawienia faktury | Data sprzedaży |

|---|---|---|

| Znaczenie dla VAT | Zasadniczo brak bezpośredniego wpływu na obowiązek podatkowy (poza WDT) | Kluczowa dla określenia momentu powstania obowiązku podatkowego VAT |

| Element faktury | Obowiązkowy | Obowiązkowy, jeśli różni się od daty wystawienia faktury lub jest określona |

| Termin wystawienia faktury | Do 15. dnia miesiąca następującego po miesiącu sprzedaży | Określa moment, od którego liczony jest termin wystawienia faktury |

| Wyjątki | Wewnątrzwspólnotowa dostawa towarów (WDT) | Brak |

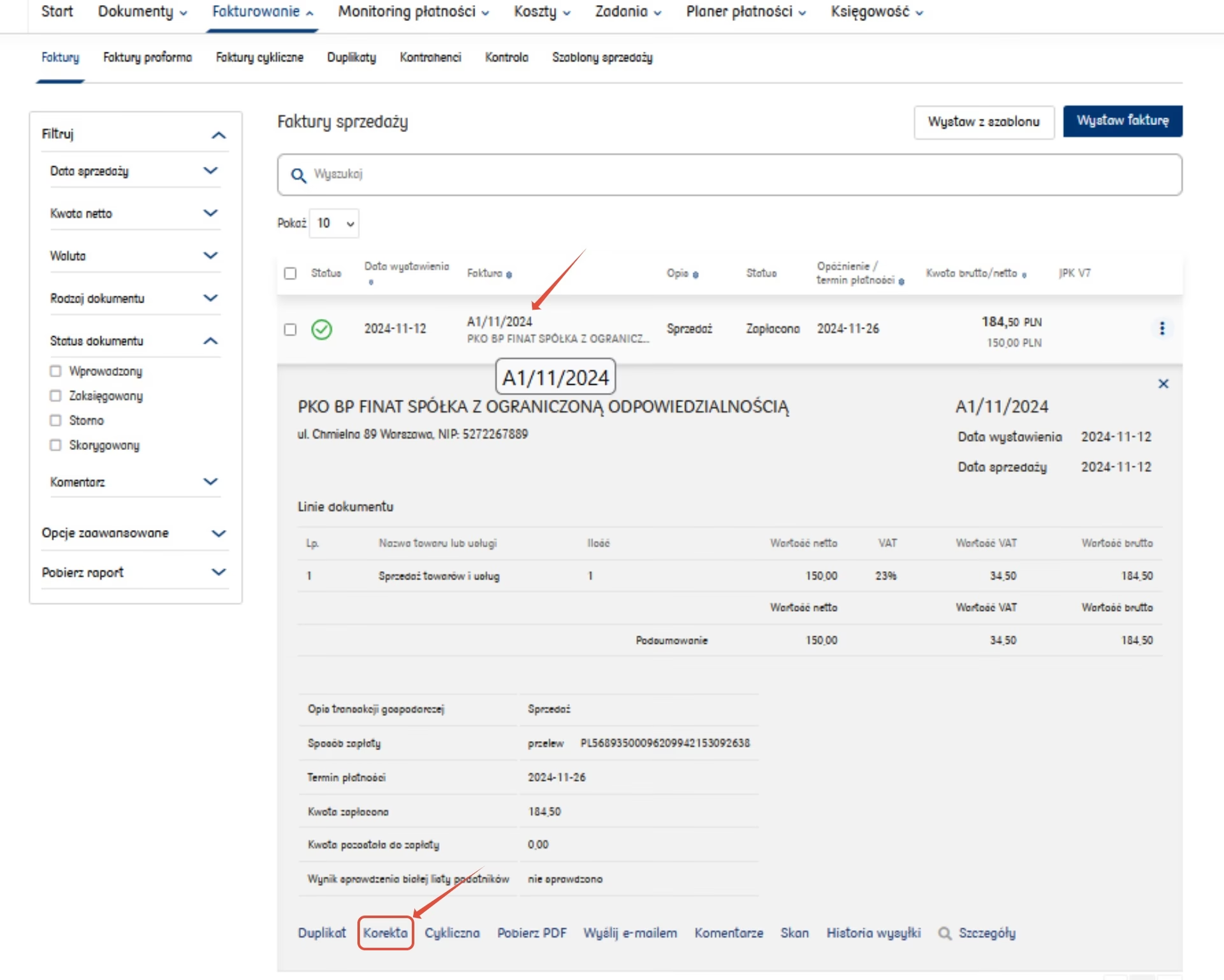

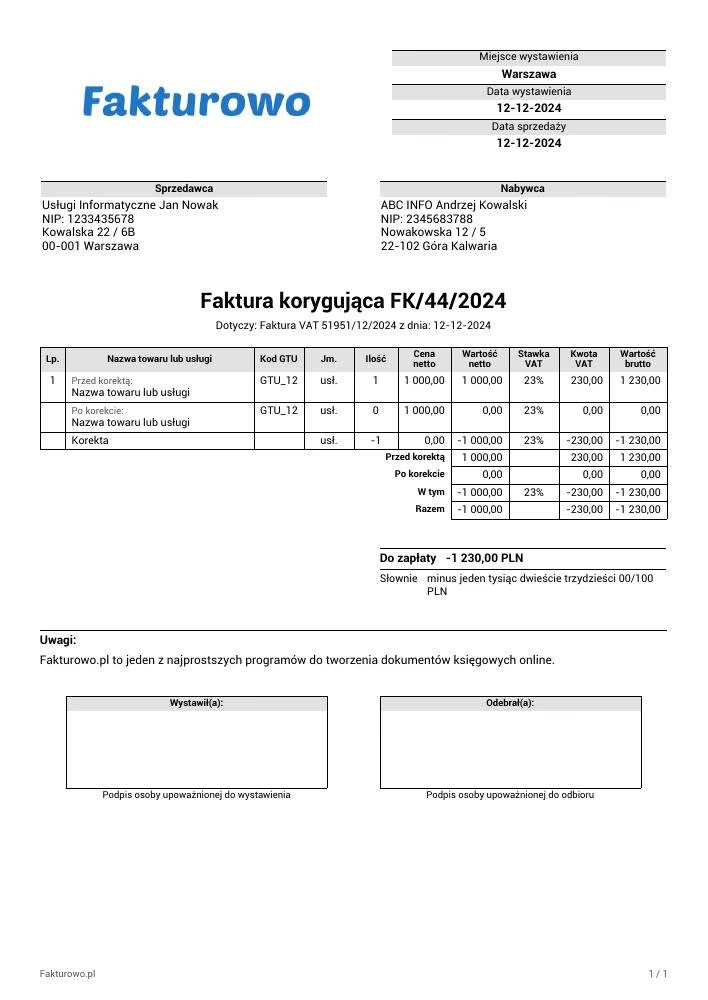

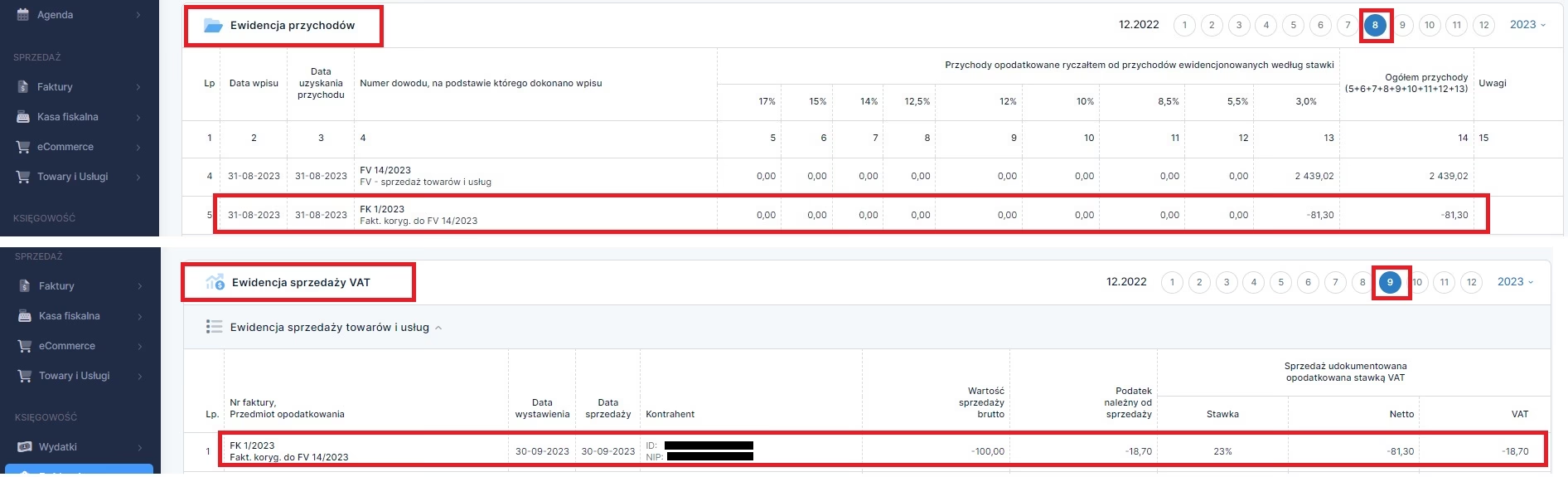

Faktura a korekta - kiedy i jak korygować błędy

Nawet przy największej staranności, na fakturach mogą pojawić się błędy. Polskie przepisy przewidują dwa podstawowe sposoby korygowania nieprawidłowości na fakturach: fakturę korygującą oraz notę korygującą. Choć oba dokumenty służą do poprawiania błędów, różnią się zakresem zastosowania i sposobem wystawiania.

Faktura korygująca - korekta przez sprzedawcę

Fakturę korygującą wystawia zawsze sprzedawca. Jest ona stosowana do korekty błędów o charakterze rachunkowym lub merytorycznym, które wpływają na kwotę należności, stawkę VAT lub inne istotne elementy faktury pierwotnej. Faktura korygująca jest niezbędna w sytuacjach takich jak:

- Udzielenie rabatu, upustu lub obniżki ceny po wystawieniu faktury pierwotnej.

- Podwyższenie ceny lub błędne wpisanie ceny na fakturze.

- Stwierdzenie pomyłki w stawce podatku VAT.

- Zwrot towarów lub opakowań przez nabywcę.

- Zwrot całości lub części zapłaconej kwoty.

Ważne jest, że sposób księgowania faktury korygującej zależy od przyczyny korekty. Jeśli korekta wynika z błędu rachunkowego, księguje się ją w tym samym okresie rozliczeniowym, co fakturę pierwotną. Natomiast, jeśli przyczyna korekty nastąpiła już po wystawieniu faktury pierwotnej (np. udzielenie rabatu po sprzedaży), fakturę korygującą księguje się w bieżącym okresie rozliczeniowym.

Nota korygująca - korekta przez nabywcę

Nota korygująca jest specyficznym dokumentem, który może wystawić nabywca faktury. Służy ona do korekty błędów o charakterze opisowym, które nie wpływają na kwotę należności, stawkę VAT ani inne dane rachunkowe. Nota korygująca jest przeznaczona do poprawiania:

- Błędów w danych adresowych nabywcy lub sprzedawcy.

- Nieprawidłowego numeru NIP.

- Pomyłek w dacie sprzedaży, odbioru towarów lub terminie płatności (o ile nie wpływa to na obowiązek podatkowy).

- Błędnego oznaczenia towarów lub usług (jeśli nie zmienia to stawki VAT).

- Złego numeru rejestracyjnego pojazdu (np. przy zakupie paliwa).

Istotne ograniczenie noty korygującej polega na tym, że nie można jej użyć do korekty pozycji faktury, które wpływają na jej wartość. W takim przypadku jedynym prawidłowym dokumentem korygującym jest faktura korygująca. Podobnie, całkowita zmiana danych nabywcy również wymaga wystawienia faktury korygującej.

Potwierdzenie odbioru faktury korygującej

W przypadku faktur korygujących, które powodują zmianę kwoty podatku VAT, przepisy wymagają potwierdzenia odbioru korekty przez nabywcę. Jest to szczególnie ważne, gdy korekta skutkuje obniżeniem podatku VAT. W takiej sytuacji, sprzedawca może obniżyć podatek VAT należny dopiero po otrzymaniu potwierdzenia odbioru faktury korygującej przez nabywcę.

Potwierdzenie odbioru może przyjąć różne formy, m.in.:

- Odesłanie podpisanej faktury korygującej z datą odbioru.

- Pisemne potwierdzenie odbioru.

- List polecony ze zwrotnym potwierdzeniem odbioru.

- Elektroniczne potwierdzenie odbioru (np. e-mail).

- Fax potwierdzający odbiór korekty.

Warto podkreślić, że w przypadku korekt podwyższających kwotę podatku VAT, korektę należnego podatku przeprowadza się niezależnie od otrzymania potwierdzenia odbioru faktury korygującej.

Nota korygująca, w przeciwieństwie do faktury korygującej zmieniającej VAT, nie wymaga pisemnego potwierdzenia odbioru. Wystarczająca jest akceptacja wystawcy faktury pierwotnej, która może być wyrażona np. w formie elektronicznej.

| Cecha | Faktura korygująca | Nota korygująca |

|---|---|---|

| Wystawia | Sprzedawca | Nabywca |

| Rodzaj korekty | Błędy rachunkowe i merytoryczne wpływające na wartość faktury, VAT | Błędy opisowe, nie wpływające na wartość faktury |

| Przykłady korekty | Rabaty, zmiana ceny, błąd w stawce VAT, zwrot towarów | Błędy adresowe, NIP, data sprzedaży (bez wpływu na VAT), oznaczenie towaru (bez wpływu na VAT) |

| Potwierdzenie odbioru | Wymagane przy korektach VAT obniżających podatek | Akceptacja wystawcy faktury pierwotnej (niekoniecznie pisemna) |

Najczęściej zadawane pytania (FAQ)

- Czy data wystawienia faktury wpływa na obowiązek podatkowy VAT?

- Zasadniczo nie, kluczowa jest data sprzedaży. Wyjątkiem jest wewnątrzwspólnotowa dostawa towarów (WDT), gdzie data wystawienia faktury ma znaczenie dla powstania obowiązku podatkowego.

- Kiedy należy wystawić fakturę?

- Zasadniczo nie później niż 15. dnia miesiąca następującego po miesiącu, w którym dokonano dostawy towaru lub wykonano usługę.

- Kto wystawia fakturę korygującą?

- Wyłącznie sprzedawca.

- Kto wystawia notę korygującą?

- Wyłącznie nabywca.

- Kiedy stosuje się fakturę korygującą, a kiedy notę korygującą?

- Fakturę korygującą stosuje się do korekty błędów rachunkowych i merytorycznych wpływających na wartość faktury. Notę korygującą do błędów opisowych, nie wpływających na wartość faktury.

- Czy zawsze trzeba potwierdzać odbiór faktury korygującej?

- Nie, potwierdzenie odbioru jest wymagane tylko w przypadku faktur korygujących, które obniżają kwotę podatku VAT.

Podsumowanie

Zrozumienie różnic między datą wystawienia faktury a datą sprzedaży oraz zasad korygowania błędów na fakturach jest kluczowe dla prawidłowego prowadzenia księgowości i rozliczeń podatkowych. Data sprzedaży jest fundamentalna dla określenia momentu powstania obowiązku podatkowego VAT, podczas gdy data wystawienia faktury ma charakter formalny i wyznacza termin na sporządzenie dokumentu. W przypadku błędów, należy pamiętać o właściwym zastosowaniu faktury korygującej lub noty korygującej, w zależności od rodzaju i charakteru pomyłki. Prawidłowe fakturowanie to nie tylko obowiązek prawny, ale również element budowania wiarygodności i profesjonalizmu firmy.

Jeśli chcesz poznać inne artykuły podobne do Data faktury a data sprzedaży: Co jest ważniejsze?, możesz odwiedzić kategorię Księgowość.