22/06/2022

Współpraca z biurem rachunkowym to popularne i wygodne rozwiązanie dla wielu przedsiębiorców. Pozwala na odciążenie się od skomplikowanych obowiązków związanych z prowadzeniem ksiąg rachunkowych. Jednak powierzenie rachunkowości zewnętrznemu podmiotowi rodzi pytania o odpowiedzialność za ewentualne błędy i nieprawidłowości. Kto zatem odpowiada za księgi rachunkowe – przedsiębiorca czy biuro rachunkowe? Jakie są konsekwencje wadliwego prowadzenia ksiąg i jak zabezpieczyć swoje interesy?

- Prowadzenie ksiąg rachunkowych przez biuro rachunkowe

- Odpowiedzialność biura rachunkowego za błędy

- Ograniczenia odpowiedzialności biura rachunkowego

- Odpowiedzialność karna biura rachunkowego

- Wadliwe prowadzenie ksiąg i szkoda przedsiębiorcy – przykłady

- Jak zabezpieczyć interesy przedsiębiorcy?

- Pytania i odpowiedzi (FAQ)

- Podsumowanie

Prowadzenie ksiąg rachunkowych przez biuro rachunkowe

Decydując się na usługi biura rachunkowego, przedsiębiorca zawiera z nim umowę o świadczenie usług rachunkowych. To kluczowy dokument, który reguluje prawa i obowiązki obu stron. Umowa powinna szczegółowo określać zakres usług, zasady współpracy, sposób przekazywania dokumentów oraz kwestie odpowiedzialności. Warto zadbać o to, aby umowa zawierała postanowienia dotyczące:

- Udostępniania dokumentów księgowych: jasne określenie, jakie dokumenty, w jakim terminie i w jakiej formie przedsiębiorca zobowiązuje się dostarczać do biura rachunkowego.

- Wyciągów bankowych i raportów fiskalnych: ustalenie zasad przekazywania tych dokumentów.

- Współpracy i komunikacji: określenie kanałów komunikacji i osób odpowiedzialnych za kontakt po obu stronach.

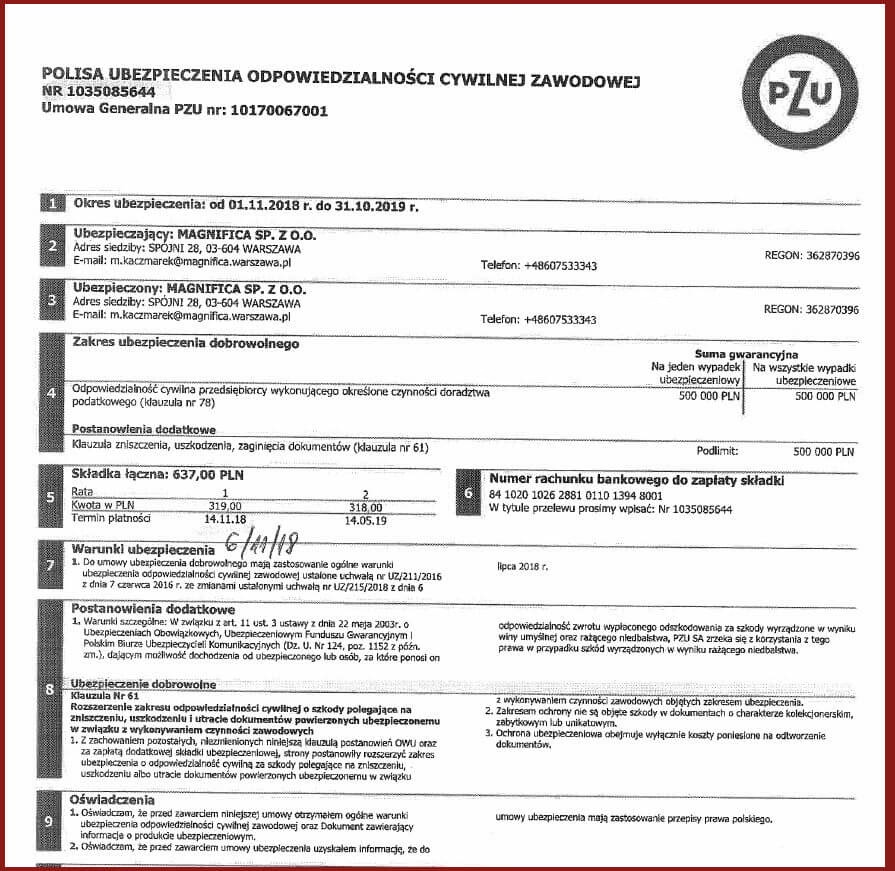

- Polisy ubezpieczeniowej biura rachunkowego: sprawdzenie, czy biuro posiada ubezpieczenie odpowiedzialności cywilnej (OC) i jaka jest suma gwarancyjna.

- Sposobu dochodzenia roszczeń: ustalenie procedury postępowania w przypadku wystąpienia szkody.

- Kar umownych: możliwość wprowadzenia kar umownych za niewłaściwe rozliczenia ze strony biura rachunkowego.

- Ponoszenia kosztów kar nałożonych przez organy podatkowe: ustalenie, kto ponosi koszty ewentualnych kar wynikających z błędów biura rachunkowego.

Odpowiedzialność biura rachunkowego za błędy

Odpowiedzialność biura rachunkowego za wadliwe prowadzenie ksiąg wynika z przepisów Kodeksu cywilnego (art. 471 k.c.). Biuro, jako podmiot świadczący usługi, zobowiązuje się do należytego wykonania umowy. Jeśli biuro nie wywiąże się z umowy lub zrobi to nienależycie, np. popełni błędy w księgach, przedsiębiorca ma prawo dochodzić naprawienia szkody.

Jednak biuro rachunkowe może uwolnić się od odpowiedzialności, jeśli udowodni, że szkoda nie powstała z jego winy. Na przykład, jeśli błąd wynikał z niekompletnych lub nieprawdziwych dokumentów dostarczonych przez przedsiębiorcę, biuro może nie ponosić odpowiedzialności.

Umowa między przedsiębiorcą a biurem rachunkowym może modyfikować zakres odpowiedzialności biura, ale nie może jej całkowicie wyłączyć w przypadku rażącego niedbalstwa lub winy umyślnej. Biuro rachunkowe ponosi również odpowiedzialność za działania i zaniechania swoich pracowników, którym powierza prowadzenie ksiąg klienta.

Aby dochodzić roszczeń od biura rachunkowego, przedsiębiorca musi udowodnić:

- Fakt powstania szkody: np. nałożenie kary przez urząd skarbowy.

- Związek przyczynowo-skutkowy: że szkoda powstała w wyniku działania lub zaniechania biura rachunkowego (np. błędu w księgach).

- Wysokość szkody: konkretną kwotę poniesionej straty.

Przedsiębiorca ma prawo dochodzić od biura rachunkowego zarówno odszkodowania na podstawie umowy, jak i roszczeń z tytułu polisy ubezpieczenia OC biura. Obowiązek posiadania ubezpieczenia OC przez biura rachunkowe wynika z ustawy o rachunkowości i szczegółowych przepisów wykonawczych.

Minimalna suma gwarancyjna ubezpieczenia OC biur rachunkowych jest określona w rozporządzeniu Ministra Finansów i wynosi równowartość 10.000 €.

Ograniczenia odpowiedzialności biura rachunkowego

Ograniczenia odpowiedzialności biura rachunkowego wynikają zarówno z umowy, jak i z przepisów prawa. Przede wszystkim, ustawa o rachunkowości wskazuje, że odpowiedzialność za rachunkowość jednostki spoczywa na kierowniku jednostki. Kierownikiem jednostki jest zazwyczaj członek zarządu, wspólnik spółki lub sam przedsiębiorca prowadzący jednoosobową działalność gospodarczą.

Fakt powierzenia prowadzenia ksiąg biuru rachunkowemu nie zwalnia przedsiębiorcy z odpowiedzialności za zobowiązania podatkowe. Ordynacja podatkowa jasno określa, że to podatnik odpowiada całym swoim majątkiem za podatki. Nawet jeśli błąd w rozliczeniach podatkowych popełniło biuro, to urząd skarbowy będzie egzekwował należności od przedsiębiorcy.

Podobnie, biuro rachunkowe nie ponosi odpowiedzialności za nieterminowe regulowanie zobowiązań wobec ZUS. Obowiązek terminowego i prawidłowego opłacania składek na ubezpieczenia społeczne spoczywa na przedsiębiorcy, nawet jeśli korzysta z usług biura rachunkowego.

Sądy potwierdzają, że błędy biura rachunkowego nie zwalniają przedsiębiorcy z odpowiedzialności za zobowiązania publicznoprawne. Przedsiębiorca może dochodzić odszkodowania od biura rachunkowego na drodze cywilnej, ale to nie zwalnia go z odpowiedzialności wobec urzędu skarbowego czy ZUS.

Odpowiedzialność karna biura rachunkowego

Ustawa o rachunkowości przewiduje również odpowiedzialność karną za nieprawidłowości w prowadzeniu ksiąg. Za prowadzenie ksiąg wbrew przepisom grozi kara grzywny, kara ograniczenia wolności lub kara pozbawienia wolności do 2 lat, albo obie te kary łącznie.

Kodeks karny skarbowy oraz Kodeks karny również zawierają przepisy dotyczące odpowiedzialności karnej osób zajmujących się sprawami finansowymi, w tym biur rachunkowych. Przepisy te dotyczą m.in. przestępstw przeciwko wiarygodności dokumentów, mieniu, obrotowi gospodarczemu i skarbowemu.

Odpowiedzialność karna może dotyczyć m.in.:

- Prowadzenia ksiąg rachunkowych w sposób nierzetelny.

- Podawania nieprawdziwych danych w dokumentach księgowych.

- Niedopełnienia obowiązków związanych z prowadzeniem ksiąg.

- Prowadzenia działalności rachunkowej bez wymaganych uprawnień.

- Braku obowiązkowego ubezpieczenia OC.

Wadliwe prowadzenie ksiąg i szkoda przedsiębiorcy – przykłady

Jakie konkretnie sytuacje mogą wynikać z wadliwego prowadzenia ksiąg przez biuro rachunkowe i powodować szkodę u przedsiębiorcy?

- Błędy w rachunkowości: pominięcie przychodów lub kosztów, błędne obliczenie podatków i składek – skutkujące niedopłatą i karami.

- Nieterminowe dostarczenie dokumentów finansowych: opóźnienia w przekazaniu deklaracji podatkowych do urzędu, co prowadzi do kar.

- Prowadzenie ksiąg sprzecznie z przepisami: np. nieprawidłowe ewidencjonowanie transakcji, co może skutkować sankcjami prawnymi.

- Niewłaściwe księgowanie transakcji: prowadzące do błędnych informacji finansowych, na podstawie których przedsiębiorca podejmuje złe decyzje biznesowe.

- Wadliwe doradztwo: udzielanie błędnych porad finansowych, które skutkują stratami finansowymi dla firmy.

Jak zabezpieczyć interesy przedsiębiorcy?

Aby zminimalizować ryzyko związane z ewentualnymi błędami biura rachunkowego i zabezpieczyć swoje interesy, przedsiębiorca powinien:

- Starannie wybrać biuro rachunkowe: sprawdzić referencje, doświadczenie, kwalifikacje, polisę OC.

- Negocjować umowę o świadczenie usług: szczegółowo określić zakres usług, zasady odpowiedzialności, kary umowne.

- Regularnie kontrolować pracę biura: sprawdzać poprawność rozliczeń, terminowość składania deklaracji.

- Utrzymywać dobrą komunikację z biurem: jasno i terminowo przekazywać dokumenty, informować o zmianach w działalności.

- Zadbać o archiwizację dokumentów: przechowywać kopie wszystkich dokumentów księgowych.

- Rozważyć dodatkowe ubezpieczenie: np. ubezpieczenie odpowiedzialności cywilnej przedsiębiorcy.

Pytania i odpowiedzi (FAQ)

Czy umowa z biurem rachunkowym zwalnia mnie z odpowiedzialności za podatki?

Nie. Umowa z biurem rachunkowym nie zwalnia przedsiębiorcy z odpowiedzialności za zobowiązania podatkowe. To przedsiębiorca, jako podatnik, odpowiada za prawidłowe i terminowe rozliczenia z urzędem skarbowym. Biuro rachunkowe ponosi odpowiedzialność kontraktową wobec przedsiębiorcy za nienależyte wykonanie umowy, ale nie zwalnia to przedsiębiorcy z odpowiedzialności publicznoprawnej.

Co zrobić, gdy biuro rachunkowe popełni błąd?

W przypadku wykrycia błędu popełnionego przez biuro rachunkowe, należy w pierwszej kolejności skontaktować się z biurem i zgłosić problem. Następnie należy ustalić zakres i skutki błędu oraz sposób jego naprawienia. Warto również sprawdzić umowę z biurem i polisę OC biura, aby ustalić procedurę dochodzenia roszczeń. W przypadku poważnych błędów i szkód, warto skonsultować się z prawnikiem.

Czy mogę ubezpieczyć się od błędów biura rachunkowego?

Biura rachunkowe mają obowiązek posiadania ubezpieczenia OC. Przedsiębiorca może również rozważyć dodatkowe ubezpieczenie, np. ubezpieczenie odpowiedzialności cywilnej przedsiębiorcy, które może obejmować szkody wynikłe z błędów biura rachunkowego. Warto skonsultować się z agentem ubezpieczeniowym, aby dobrać odpowiednią polisę.

Jakie dokumenty powinienem przekazywać do biura rachunkowego?

Zakres dokumentów przekazywanych do biura rachunkowego zależy od umowy i rodzaju działalności. Zazwyczaj są to faktury sprzedaży i zakupu, wyciągi bankowe, raporty fiskalne, dokumenty kadrowe, umowy, protokoły, itp. Ważne jest, aby przekazywać dokumenty kompletne, czytelne i terminowo, zgodnie z ustaleniami umowy.

Podsumowanie

Współpraca z biurem rachunkowym to duże ułatwienie dla przedsiębiorców, ale nie zwalnia ich z odpowiedzialności za prawidłowość ksiąg rachunkowych i rozliczeń. Za błędy biura rachunkowego przedsiębiorca może dochodzić odszkodowania na drodze cywilnej, a w pewnych sytuacjach również z polisy OC biura. Jednak w relacjach z organami podatkowymi i ZUS to przedsiębiorca pozostaje odpowiedzialny. Dlatego kluczowe jest staranne wybranie biura, zawarcie precyzyjnej umowy, dobra komunikacja i regularna kontrola pracy biura. Świadome korzystanie z usług biura rachunkowego i dbałość o zabezpieczenie swoich interesów to podstawa bezpiecznej i efektywnej współpracy.

Jeśli chcesz poznać inne artykuły podobne do Kto odpowiada za księgi rachunkowe firmy?, możesz odwiedzić kategorię Rachunkowość.